来源:ETF之家

据说由于推迟复工导致职业股民大增,叠加近期股市的赚钱效应使市场成交量异常活跃,各大板块轮番上涨。

或许是国内热点都被炒绝,实在没啥故事好讲,疯狂的投资者便盯上了投资美股的纳指ETF(513100)。十个交易日累计涨幅达15.3%,而同期所跟踪的指数纳斯达克100涨幅为6.72%,也就是说纳指ETF超涨了8.58%。

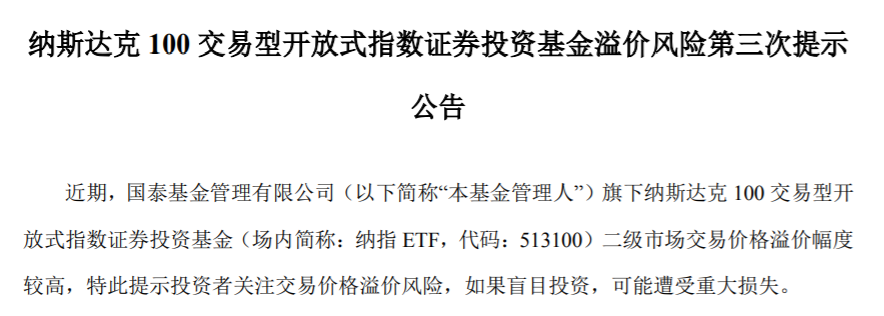

如上图所示,截止2月14日纳指ETF的溢价率达15.33%,换句话说场内ETF交易价格严重偏离基金净值,属于异常情况。 该产品的发行方国泰基金连续几天发出风险提示:

折溢价是ETF基金所特有的现象,借此事件我们来聊聊关于ETF折溢价由来和相关的套利实操。

什么是折溢价

前面说到纳指ETF的场内ETF交易价格严重偏离基金净值,细心的朋友是否发现:一只ETF有两个价格,一个是现价、另一个是IOPV。对ETF了解不深的投资者是否有点懵,下面从价格说起。

IOPV的全称是参考单位基金净值(Indicative Optimized.Portfolio Value),是交易所计算的ETF实时单位净值的近似值,我们可以把IOPV价格理解为基金的真实净值,交易所提供每15秒揭示一次报价 。

而现价指的是ETF场内交易的即时交易价格,当现价小于IOPV价格时,称为折价;当现价大于IOPV价格时,称为溢价。

比如上图所示的纳指ETF(513100)现价为4.01,IOPV价格为3.477,两者的差值是0.533,换算成溢价率为15.33%【(0.533/3.477)*100%】。

溢价率能更直观反映ETF的折溢价情况,因此成为ETF套利的重要参考指标。

折溢价产生的原因

1、外汇管制

对于能够在一级市场申购买入并在二级市场进行赎回的ETF基金来说,通常很难出现如此之高的溢价率。此次纳指ETF(513100)出现溢价风险的主要原因是,外汇管制。

QDII基金投资境外资产时需要将人民币兑换成外汇,而国家对基金公司的换汇是有额度限制的,产品管理人国泰基金的换汇额度已经用完,在春节前国泰基金便发布了该产品停止申购的公告。

因此在一级市场无法申购的情况下,二级市场却有大量投资者买入,而基金经理却眼睁睁的无法建仓,最终导致溢价率居高不下。

2、对美股科技股的预期

市场看好美股科技龙头。纳斯达克100指数是美股市场的重科技板块宽基指数,成份股囊括了全美科技巨头,比如Facebook、Apple、Amazon、Netflix、Google、Microsoft、特斯拉等。

近期苹果公司四季度业绩上涨、特斯拉利好不断引起大量投资者对美股科技板块的关注,纳指100无疑是投资美股科技板块的最佳指数。因此国内市场跟踪该指数的产品迎来热捧,除纳指ETF(513100)外,另一只跟踪该指数的广发纳指ETF(159941)也被买成高溢价。

3、疯狂的投机行为

从日K线上看,纳指ETF(513100)气势如虹,乍一看绝对是史无前例的历史大牛股。

或许有不少技术派跟风买入,因此推高场内价格,导致大幅溢价。可见ETF溢价率指标的重要性,如纳指ETF(513100)二级市场溢价达15.33%,相当于价值100元的基金,投资者却花了115.33元买入。

是否存在套利机会

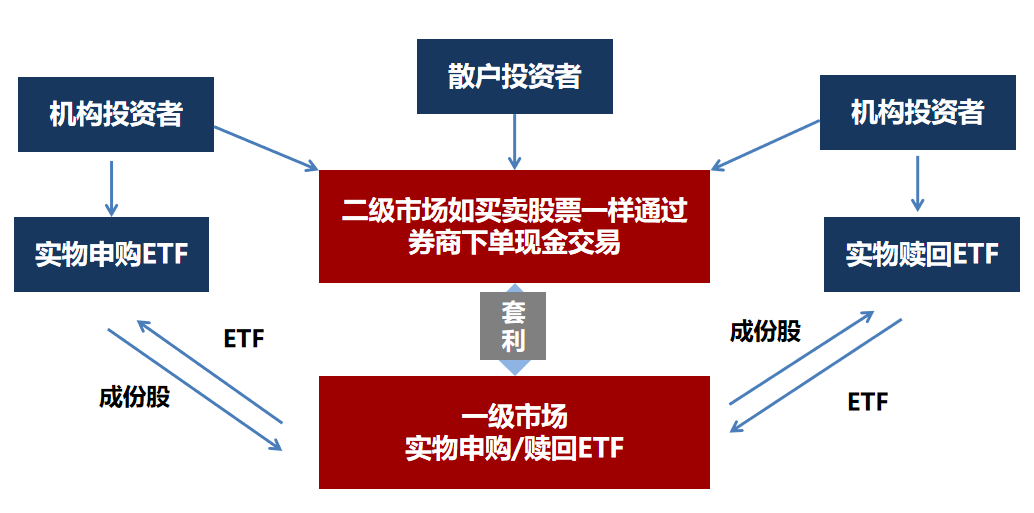

由于ETF的现价和IOPV价格不一致,因此产生了两种套利机会。

折价套利:当现价小于IOPV价格时产生折价套利机会,通常可以在二级市场买入ETF,然后在一级市场赎回ETF份额得到一篮子股票,然后卖出一篮子股票获得价差。

溢价套利:当现价大于IOPV价格时产生溢价套利,通常可以买入一篮子股票,然后在一级市场申购ETF份额,最后在二级市场卖出ETF赚取差价。

还有一个区别,有别于投资国内市场的ETF,QDII类的ETF由于投资的是境外资产,考虑到买卖个股的复杂性因此交易所规定申购赎回全部用现金替代。

就纳指ETF(513100)自身而言,因为一级市场已经停止申购,即便当前的溢价率达15.33%也是无法实现套利的,一级市场的路子已被堵死。

但从中也发现另一套利的机会,比如广发纳指ETF,当前的溢价是6.82%,而且没有停止申购,套利机会显现。

持有者如何操作利益最大化

纳指ETF(513100)当前的溢价率过高,最终的结果是曲终人散回归正常净值,因此持有者最理想的情况是高溢价卖出置换成平价标的。

当前跟踪纳指100的基金还是有不少,查了下有如下标的:

场内:纳指LOF(161130)

场外:大成纳斯达克100(000834)、华安纳斯达克100指数(040046)。

纳指LOF(161130)规模太小、流动性差,不推荐购买,比较好的方式的下周一卖出高溢价的纳指ETF(513100),同时场外申购大成纳斯达克100(000834)或华安纳斯达克100指数(040046)。

通过这一操作,溢价卖出、原价买入,给点交易费用稳赚价差呀。

另外,此次纳指ETF的大幅溢价早有前车之鉴。2016年11月16日至12月21日,标普500ETF(513500)暴涨32.22%,同期标普500指数只上涨了3.89%,当时的溢价率最高达36.34%。 导致场内溢价的高涨的原因如出一辙:外汇管制,产品发行方博时基金在2016年1月13日发布暂停申购公告,直至当年的12月27日才放开申购。

在随后的3个交易日中,场外投资者大量申购份额在场内卖出,使得场内价格断崖式暴跌,溢价随之消失。

ETF套利除了能肉眼看到的折溢价差,还得除掉套利过程中的交易费用、一买一卖时间差产生的价格损益。如果没有快狠准的操作策略建议普通投资者少参与,ETF的套利好看不好吃,操作难度大。