【白酒投资日报】5年目标400亿 泸州老窖重回前三的策略是?|| 【新能源汽车投资日报】钴价上涨叠加一体化趋势 钴资源公司或被重估|| 【独家直播】新能源汽车赛道如何上车抓牛股?

本文来自微信公众号“兴证全球基金”

史文森用了两个章节的篇幅分析了他所管理的耶鲁捐赠基金的资金性质、投资组合目标和约束条件。在深入思考客户的需求以及未来面临的挑战和问题的基础上,再谨慎地去构建投资框架。这一点给了我很大的启示。

——陈红 兴证全球基金固定收益部总监助理、投资经理、兴全汇吉基金拟任基金经理

陈红在产品研究、保险资管、专户投资领域是一名拥有了15年资管行业经验的老将,以扎实的大类资产管理能力,长期服务银行、保险、信托、券商(包括券商自营)、互联网等12家机构投资者。

在介绍自己的投资理念时,陈红总结道,整体上她更加看重大类资产配置,整个框架以自上而下的资产配置和自下而上的证券选择相结合。而这一思路的形成,颇受刚入行时阅读的《机构投资的创新之路》一书的影响。该书由大卫·史文森(David F.Swensen)撰写,分享自己管理耶鲁基金的感受与经验,在西方被誉为机构投资的圣经。

资产配置领域的先行者

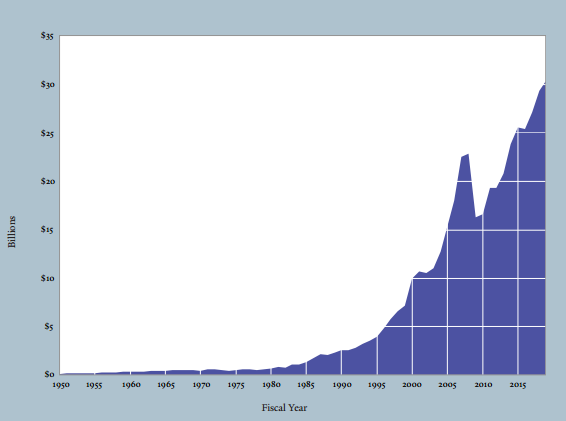

作为全球资产配置领域的先行者,耶鲁校产基金在百年间超额实现了耶鲁大学的投资目标与支出政策。其管理者大卫·史文森自1985年执掌该基金以来其市值30年增长了11倍,从1985年的近20亿美元增长到2014年的238.95亿美元。过去20年,该基金年化收益率为9.9%;过去10年间,年化收益率为10.9%,均高于全美捐赠基金的平均回报率。截至2020年6月30日,耶鲁校产基金资产规模已达312亿美元。

1950-2020财年耶鲁校产基金规模

“耶鲁模式”的成功,获得了华尔街等众多机构投资者的关注与跟随。在《机构投资的创新之路》一书中,耶鲁校产基金主要管理人大卫·史文森透露了他长期业绩卓越的法门:

“许多投资者都信奉一个金融法则,即合理的资产配置决策决定投资收益,择时和证券选择的作用则是次要的。”

从过去150年耶鲁的投资组合变化中,我们可以窥见组合结构的演变过程。

1850年:房地产投资几乎占据半壁江山,其余的是“有抵押担保的债券和票据”。

20世纪初:抵押债券、铁路债券、房地产占主导,各类公司股票、非铁路公司债券占很小的比例。

20世纪50年代:国内债券、国内普通股、优先股、房地产。

21世纪初:组合充分分散化,包括国内债券、国内普通股、国外普通股、绝对收益类投资、实物资产、私人股权。

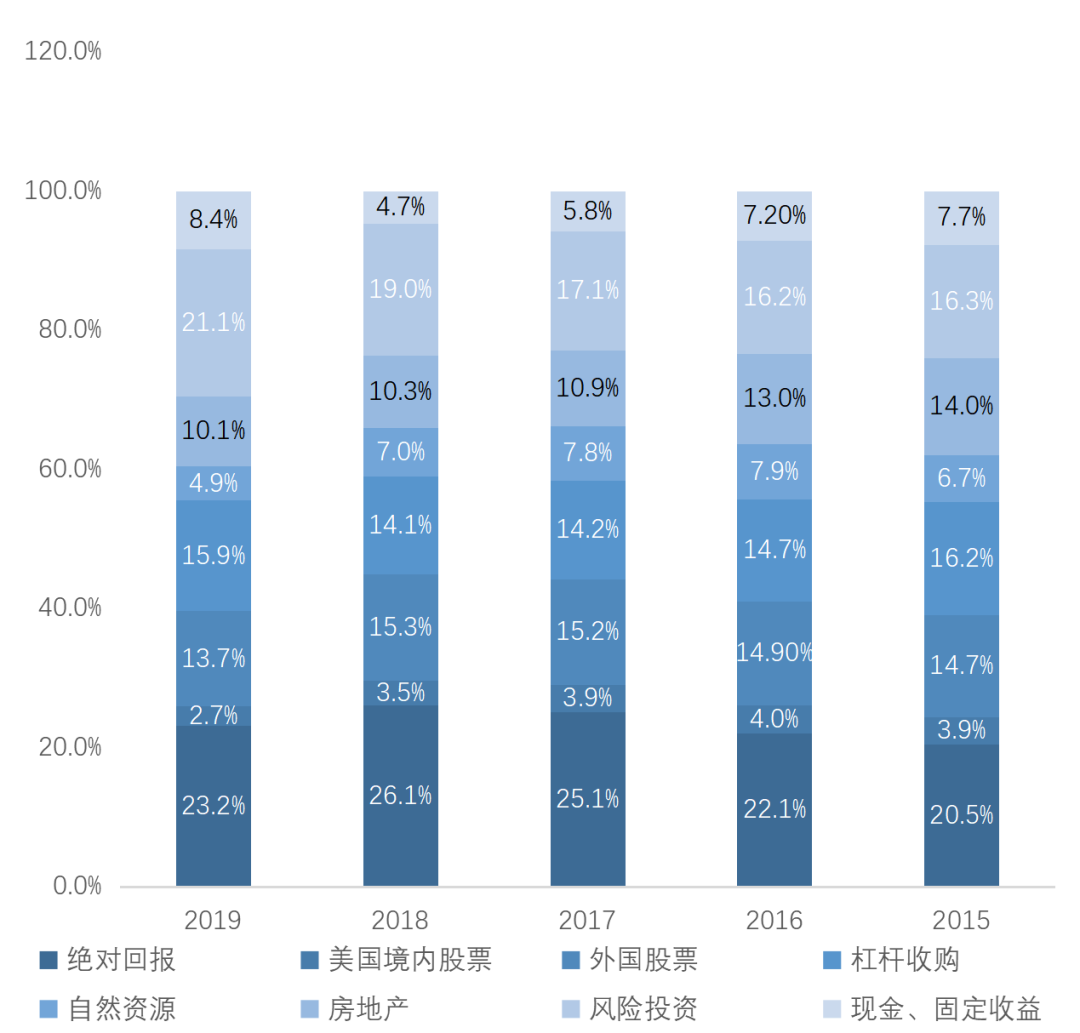

2015-2019耶鲁校产基金大类资产配置

数据来源:大卫·史文森 《机构投资的创新之路》,2019耶鲁捐赠基金年报。耶鲁大学官网,截至2020年6月30日。过去20年,美国校产基金平均年化收益率均值为5.6%,过去10年美国校产基金平均年化收益率均值为7.4%。

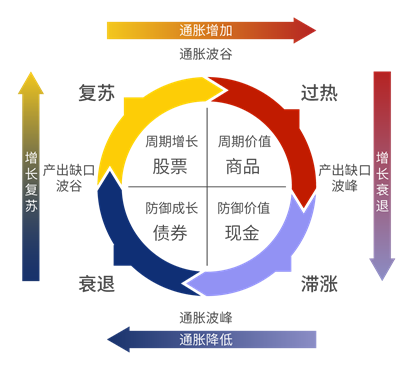

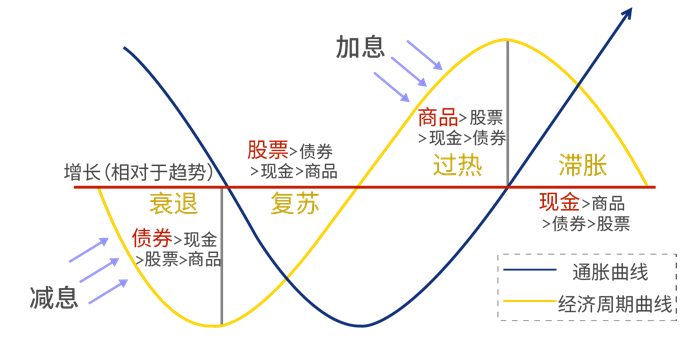

大类资产配置之所以可以获取超额收益,在于经济周期的不同阶段,各类资产轮动增长。美林时钟模型反映的各时期最具有性价比的资产不同。

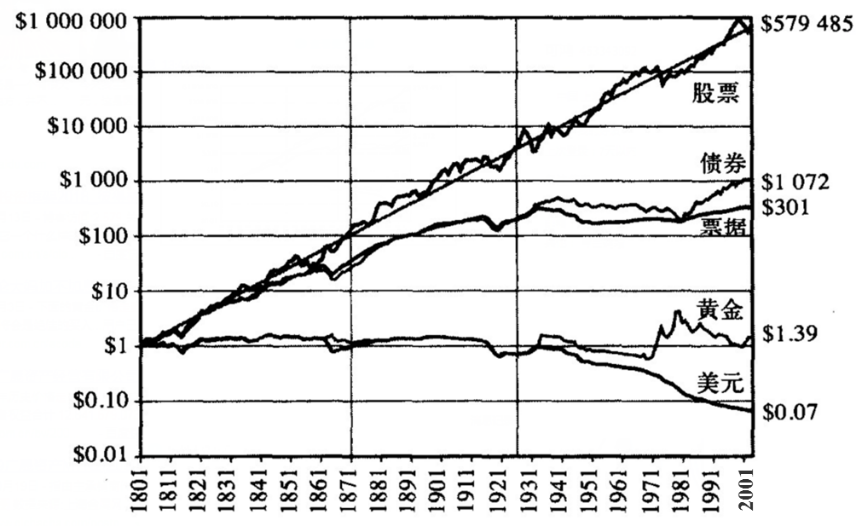

拉长时间维度看,以过去200年美国各类资产扣除通货膨胀后的收益为例,据统计可以得出,1802年,投资1美元股票,到2003年末具有57.9万美元的购买力;债券则以更低的波动性,位居第二。

数据来源:杰里米·西格尔,《投资者的未来》,1802年-2003年。

正如不同机构投资理念有不同的使命和特点,不同投资者的风险偏好也不同。一方面,股票的高收益伴随着高风险、高波动,对于投资者的心理素质提出了要求。另一方面,债券相对稳健却又让投资者纠结是否会错过“赚钱的风口”。

对于许多风险偏好并非很高的投资者而言,“想赚又怕亏”是普遍的心理。这种心理与耶鲁基金必须满足耶鲁大学日常支出需求的投资目的相类似——追求相对稳健的投资收益。因此,通过各类资产的配置,维持适度的分散化是构建投资组合的基础,把握经济周期中各个阶段最具有性价比的资产,力求获得理想的综合回报。

进行资产配置的优势

《机构投资的创新之路》中强调了资产配置策略对投资者的助益。

耶鲁基金构建组合时的宗旨就是保证即便有一天“暴风雨”来临,组合仍然能够平稳度过,并保证在所有的资本市场都能找到有效边界,避免市场整体困境给组合造成的损失。

1、投资的自我保护大类资产配置,即不把鸡蛋放在一个篮子里,是应对经济不确定性的一种“自我保护”。在各类资产中,股票与债券呈现“跷跷板”效应,即使债市出现波动,也可以争取通过股票的走强来获得收益。同时配置股票、债券,构建投资组合,不失为一种分散风险的好方法。

现代投资组合理论首倡者哈里·马科维茨(Harry M. Markowitz)认为,各类资产的分散化投资可以在不牺牲预期收益的情况下降低风险水平,对投资者而言,相当于是一顿“免费的午餐”。

数据来源:Wind,2004年12月至2018年10月;权益资产收益率使用天相偏股开放基金指数收益率模拟;债券资产收益率用万得长期纯债型基金指数模拟;年化波动率按日计算。

2、控制波动与回撤大卫·史文森在书中写道:“管理好风险,收益自然就有了。(Focus on the downside and the upside will take care of itself.)”

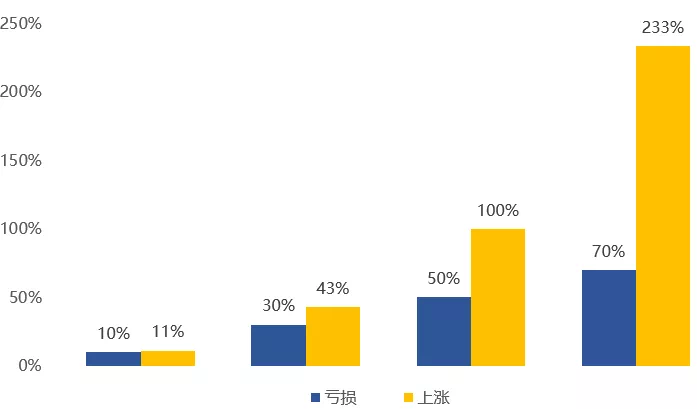

一个简单的道理,当亏损幅度越大,回本的难度系数越高,更难取得正收益。根据测算,假如本金亏损10%,只需要上涨11%就能回本。但如果亏损70%,就要上涨233%才能回本。

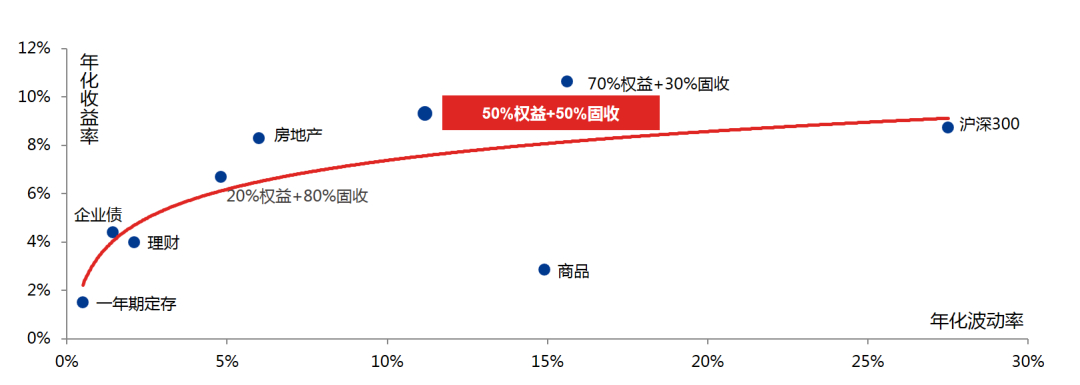

控制波动率与回撤的有效方式,是通过股债组合。如果理财资金100%投资于股票(以沪深300为例),则年化波动率是26.94%;如果投资组合变为60%债券(中证全债为例)+ 40%股票(沪深300为例),以牺牲3.14%的年化收益率为代价,可以减少投资组合16.16%的年化波动率。

大类资产配置,以固收类的低风险产品打底,以权益类争取高收益,通过各类资产搭配,力求控制波动与回撤。

3、让投资者“拿得住”波动率加大,从而导致普通基民对基金的持有信心在持有期间内会发生比较大的变化。资产配置可以降低组合波动率,提升投资者的投资体验,做更“拿得住”的投资。

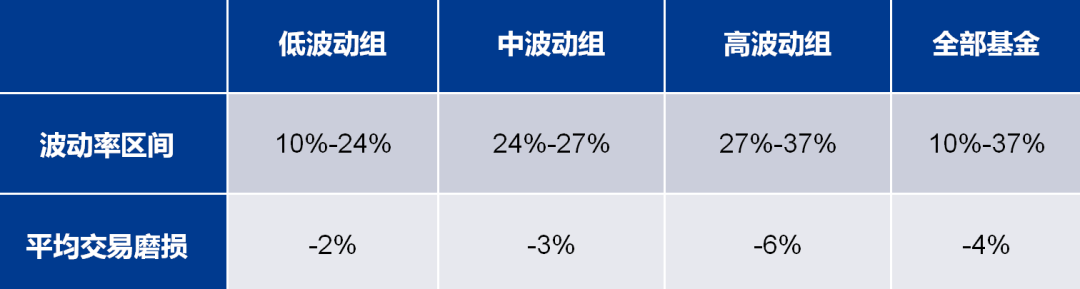

以2014-2019年数据为例,一个关键的指标“交易磨损”(=基金净资产利润率-基金复权净值增长率)。交易磨损越高,意味着持有的基民更容易高买低卖,追涨杀跌,导致基民整体实际投资收益率的下降。如果按波动率将基金分为三组,下表显示,低波动组别的交易损耗显著低于高波动组别。可见波动率越低,基民交易冲动更低,实际收益率的交易磨损更少。

数据来源:Wind、兴证全球基金FOF投资与金融工程部,2014-2019年。

普通投资者如何受益于资产配置

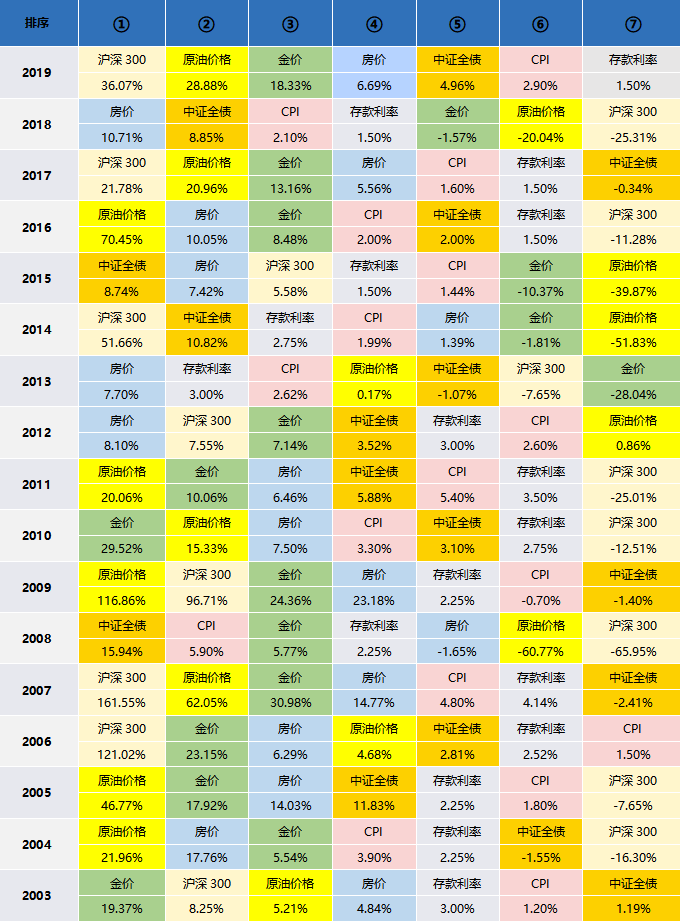

书中大卫·史文森的资产配置思路,不同程度上也可以启发普通投资者。国内近20年各类金融资产的收益表现,同样体现出了轮动特征。2003年以来,股票、债券、房产、原油、黄金都多次夺得单年度收益率表现冠军;2014-2015年及2018年债券性价比提升;2012年-2019年房产性价比下降;股市收益则有5次位居第一。

数据来源:Wind,数据截至2019年12月31日,房价数据为国家统计局商品房平均销售价格。

大类资产配置能创造一定的超额收益,但在现实生活中,实现资产配置的组合管理十分复杂。理论上,既需要根据宏观把握各类资产类别的特征,还需要自下而上评估优质的标的。实践上,操作复杂,房地产等标的要求的资金门槛高等因素都制约了普通投资者参与。

同时,组合的配置并非一劳永逸,维持投资政策中的资产配置目标是监督工作的重中之重,也就是“资产再平衡”。投资者买进低配的资产,卖出超配的资产,最终使各项资产的配置接近目标水平,才能力求在控制风险的同时又产生利润。

对于时间和精力有限的普通投资者而言,选择一只合适的资产配置类基金,由基金经理一站式配齐股债等资产,或许是一个不错的选择。

11座金牛基金公司资产配置全新力作

拟任基金经理陈红 实力担纲

一基打包股、债等多类资产

兴全汇吉一年持有期混合型基金

1月30日-2月5日 信心发行

【福利 彩 蛋】

欢迎在评论区留言,分享您的资产配置心得

我们将抽取5位幸运嘉宾

赠送《机构投资的创新之路》各1册

(本活动解释权归属于兴证全球基金,活动截至2021年2月5日。)

文/徐灿