上一篇我们的主角是梦想通过打拼成为“李佳琦”在省城站稳脚跟的小黄,而今天的主角Jessica某种意义上却和小黄有着鲜明对比。她是典型大城市小康家庭出身的乖乖女,父母颇有投资眼光早些年前就为女儿购置了一套房产,因此不用过多打拼就能过着精致生活,按理说Jessica可能是很多人口中羡慕的对象,但她也有着自己的理财烦恼,让我们一听究竟。(为保护个人隐私,文中部分人物细节略做处理。)

来自Jessica的疑问

安博士,您好。我来自上海一个普通小康家庭,本科毕业后就找了一份办公室文员的工作,到现在也已经3年了,税后年收入差不多9万。父母早年间为我单独购置一套房产,由于目前我还没有结婚打算,所以这套房子暂时出租了。

虽然在外人看来,我既不用为房子烦恼,也有份尚可的工作,理财上一定没什么问题。但其实我也有很多烦恼,就拿最近的事件来说,租客由于迟迟未能复工因此减免了部分房租,导致这几个月我的整体收入将有较大下降。另外父母再过两年马上要退休了,家庭整体收入到时也会下降。考虑到上海的消费水平,未来父母养老也可能会是个问题.

之前我曾听同事介绍买过股票,但买入就被套,之后陆陆续续割肉,现在还差不多剩下市值2万左右,浮亏5%左右。虽然我不怕亏钱,但因为不怎么熟悉金融理财,所以一直没有找到好的投资方向就买了些定期银行理财放着,这部分差不多有17万,另外为了日常开销和不时之需我还买了些宝宝类放着差不多有1万。

我其实也没有太高的目标,就希望在保证我现在生活质量前提下,每年可以有超过10%的理财收益,等父母退休的时候能每月补贴父母一些生活费,自己也能为未来生活多存点钱。希望安博士能给我点好的建议,谢谢。

FROM:Jessica

安博士的分析,来咯!

Jessica你好,感谢你的分享,在进行具体分析之前,我们首先梳理一下你的实际情况和需求。

1、收入方面:根据当前上海的租房市场,我们预估每月房租收入为3000元。另根据目前整体理财市场环境,我们预估你所购买的的银行定期理财预期收益率为4%,宝宝类年化收益约为2.5%,股票市值当年浮亏1000元,以此计算后,你目前全年的理财收入预估为6050元。

2、支出方面:你目前仍与父母同住,因此无需额外的租房支出。出行和餐饮也主要以上班通勤需要为主。但是考虑到你较为讲究生活品质,我们预估每月的日常支出需5000元。此外考虑到父母近年内就将面临退休,我们预估五年后你每月还需支出2000元补贴父母日常生活。

3、理财需求:(1)每年获得10%的理财收益 (2)父母退休后每月补贴生活费 (3)保证生活质量前提下尽可能多积攒积蓄(根据上海当前物价水平,初步目标设为100万。)

厘清实际情况后,我们再来具体分析下Jessica现在理财计划中存在的一些问题。

首先来看一下流动性资产。所谓流动性资产是指在急用情况下,能迅速变现而不会带来损失的资产,比如现金、活期存款、货币基金等。你现有宝宝类1万元,按我们预估每月支出5000元来计算的话,流动性比率仅为2,这个数字越高代表家庭资产变现能力越强,一般收入较为稳定的情况,流动性比率仅需3-4即可。如果收入不是很稳定,那流动性比率维持在6-8为佳。对于你而言,工资收入较为稳定,但房屋出租收入部分可能会有较大不确定性,因此流动性比率维持在6左右可能会相对合理,目前的流动性比率过低。

其次再来看一下投资报酬率,根据目前的理财情况,整体投资报酬率仅为3%,与你所希望达到的每年10%的理财收益相去甚远,只能勉强跑赢通胀水平。具体看现在所选择的产品,绝大部分的资金购买了银行理财产品,这样的投资组合过于保守,资金运用效率欠缺。而从具体沟通情况我们了解到你的实际风险承受能力较高,完全可以适当增加权益类产品的配置。

结合上述分析,我们给出如下理财建议

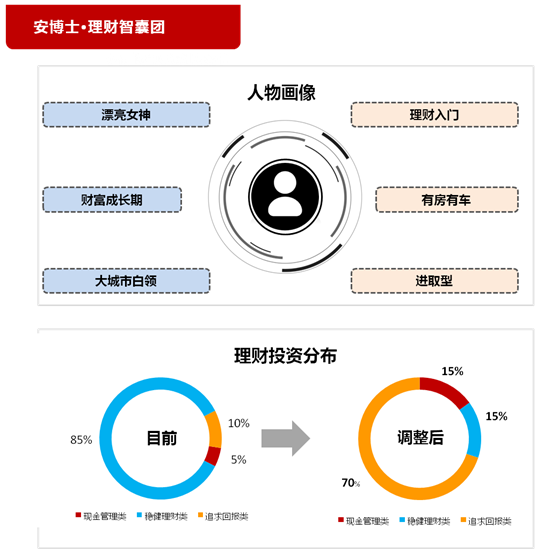

1、增加流动性资产的配置比例(如宝宝类产品等),建议投资比例上调至15%

针对Jessica目前应急准备金不充分的情况,需要适当增配流动性资产,以备不时之需,但是如流动性资产比例过高也会导致资金使用效率低下,影响整体资产收益,所以建议调整比例至15%较为合适。

2、适当减少稳健类投资产品比重,建议下调比例至15%

目前理财计划的投资报酬率仅为3%,远低于希望达到的投资收益率,应适当减少稳健型产品投资比例。同时考虑到目前银行理财产品整体收益率下行,建议可以替换成偏稳健的纯债类、偏债类基金、量化对冲策略基金等。

3、提高权益类资产投资比例,建议增加比例至70%

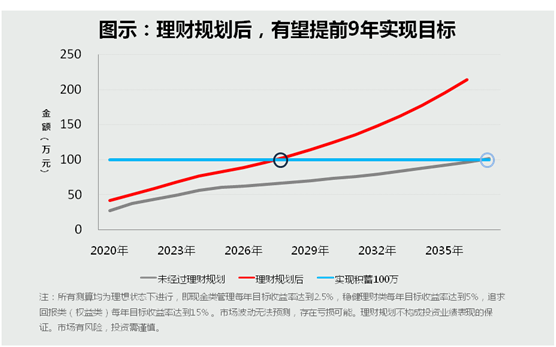

从目前的收入情况来看,要实现理财需求,需要提高其组合的整体进攻性。且从Jessica的实际风险承受能力来看,她属于较为进取的投资者,可以承受相对较高的风险,因此建议增加整体资产配置中权益类资产的比例,以获取相对更高回报。如果按照现有的理财计划,在不影响其生活质量前提下,要实现补贴父母攒下100万的理财目标需要花费19年。如果重新调整理财计划,适度增配权益类资产比例,则有望提前9年实现理财目标。

简单展示你第一年的投资运作方案:

注:所有测算均为理想状态下进行,即现金类管理每年目标收益率达2.5%,稳健理财类每年目标收益达到5%,追求回报类(权益类)每年目标收益率达到15%。市场波动无法预测,存在亏损可能。理财规划不构成投资业绩表现的保证。市场有风险,投资需谨慎。

4、优化收支结构,合理利用每月结余资金。

从Jessica目前的收支情况来看,她当前收入水平中等,但每月开支较大。每月的结余大部分来自房租收入,但这部分收入存在不稳定性,且如Jessica未来成家,该部分收入是否仍能留存也是未知数。考虑到她目前还只工作三年,未来在职业发展上还有很多的路要走,所以从现在就要想好自己的职业发展路径,提高自身竞争力,以提高未来的工资收入水平。另外建议Jessica在追求生活品质的同时,也要学会合理规划支出,优化支出结构。对于结余资金可以采取定投投资方式增加资金利用率。

此外Jessica现尚处于生命周期中的建立期,仅仅是个人财务的开端,之后还会面临工作人生上更多方面的挑战。因此也有必要提前进行风险管理,适度配置保障类产品,以备不时之需。比如月缴形式的商业医疗保险和重疾险,其中商业医疗保险可作为社会医保补充,商业重疾险作为则可为未来可能产生的风险提供保障。以月缴形式也可以充分利用每月的结余资金。

Jessica是典型的中产家庭乖乖女,虽有一些基本的理财意识,但是却缺乏规划。我们的建议其实最重要的是在帮她梳理清自己的收支结构和理财需求。

在厘清这些之后再做好规划、提升自我,增加职场竞争力相信Jessica的理财之路会更为顺畅。

下期预告

前两周我们集中聚焦90后的世界

选取了四位生活背景、人生阅历迥然不同的年轻人他们所遇到的理财难题。

下周我们将迎来在股海沉浮多年的张老师,听听他的理财困扰。

如果你也有理财困惑,也欢迎您向《理财智囊团》投稿,我们期待您的来访!