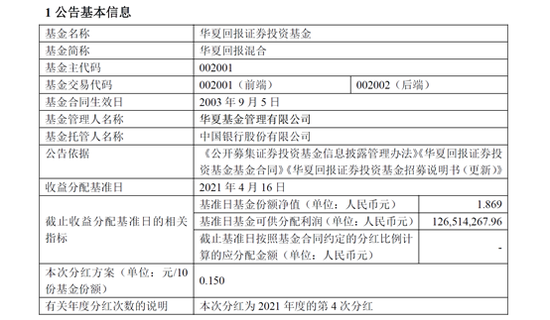

美联储降息50BP也救不回欧美股市的颓势,在新冠疫情的冲击下,呼啸而来的“过山车”或使得市场中枢越来越低。而大洋此岸的A股市场,这一次可能真的不一样:尽管今日受海外大跌拖累,A股、港股同样出现了一定的回调,但与欧美股市不同,A股、港股处于全球权益市场更有利的位置。

一、海外:新冠疫情或加速经济走向衰退的步伐

“新冠”之前,全球经济本就疲弱,经济增长回落至百年低点;而新冠疫情的蔓延,更加重了市场对经济增长前景的担忧,并使得美国等主要经济体走向周期性衰退的步伐加速。

主要发达国家2月PMI初值下滑明显 ,美国2月Markit服务业PMI初值跌破50,日本服务业指数降至2014年以来最低位,而以消费和出口构成经济增长主要动力的欧元区受到的冲击更不可小觑。

“

3月2日,OECD(世界经合组织)发布了题为“Coronavirus: The world economy at risk”的报告,将2020年全球经济增长由2019年的2.9%调降到2.4%。

”

经济承压之下,海外主要经济体的央行常规货币政策“弹药”有限,欧洲主要国家、日本深陷负利率的困扰,美联储在本次“非常规”降息50BP后,10年期国债收益率跌破1%,2年期国债收益率逼近0.5%。对于美国经济而言,日趋接近“倒挂”的低利率,绝对不是“盛世欢歌”。

图1: 全球主要市场国债收益率水平

数据来源:wind,截至2020/3/5

二、A股:政策空间充足,全球“负利率”资产的避风港

相较而言,中国的货币政策空间充足,工具箱丰富灵活,随着海外新一轮降息潮的开启,空间被进一步打开;财政政策积极加码,2月11日财政部提前追加下达债务限额,部分省市已下发2020年重点项目,累计金额超20万亿元。就疫情而言,已得到有效控制;而且企业层面的复工复产正在加速推进,全国近半数省份规模以上工业企业复工率超过90%。

从A股市场估值来看,相较于估值高位的欧美市场具有显著优势,上证综指估值为13.09倍,处于历史分位数33%;结构上,A股市场仍有79%行业处于历史中枢下方。

图2:当前已出台的货币、财政政策以及后续可行的政策方向

数据来源:国新办,海通证券研究所

三、港股:便宜是硬道理,高股息是“附加分”

港股市场已连续两年跑输全球主要市场,补涨会迟到,但不会缺席。

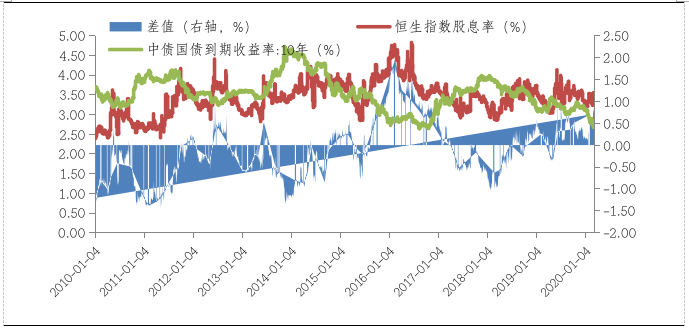

(1)全球“资产荒”下,低估值、高股息配置吸引力凸显。当前恒生指数PE(9.84倍)、PB(1.01倍)回落至历史均值向下一倍标准差,而股息率达到3.54%,相较于债券收益率的性价比极高,南下资金的持续流入已体现出对港股市场的关注。

(2)全球宽松格局延续,人民币汇率逐步企稳。美联储降息之后,人民币汇率迅速回升,在中美利差进一步扩大的背景下,预计汇率将逐步企稳,波动中枢下移,追求性价比的海外资金回流逻辑仍在。

(3)逆周期政策加码下,中资股盈利“弱复苏”依旧可期。随着逆周期政策进一步加码和精准扶持,以及复工复产的有序进行,中资股盈利“弱复苏”仍是大概率事件。

图3:目前恒指股息率相比债券收益率的性价比极高

数据来源:wind,截至2020/03/03

综合判断A股、港股的差异与互补特性,聚焦于沪港深三地的公募基金,未来的投资价值或得到进一步体现。特别是对于富国沪港深价值精选(001371.OF)而言,基金经理汪孟海有着丰富的A股、港股投资经验,通过比较两个市场的性价比,发掘两个市场的不同机会,努力为投资者创造更好的投资体验。

中国证监会投资者保护局温馨提示您:在疫情期间,不聚集、少外出,尽量采用线上方式办理业务;欢迎通过中国投资者网(www.investor.org.cn)、互联网投教基地以及市场经营主体、自律组织等官方网站获取相关知识和服务。