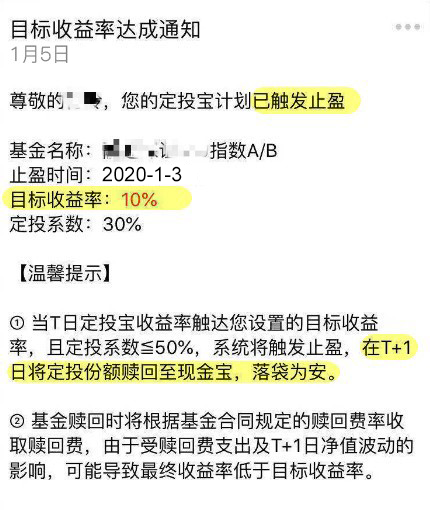

前海开源基金2022年一季度投资策略报告出炉!对过去的2021年,我们是如何解读,对未来的一季度行情,我们又是如何展望?快来一探究竟!

国内外经济概览

美国依旧处于复苏区间,通胀再度升温。2021年以来,美国通胀持续升温主要与货币持续宽松、疫情冲击、供应链中断以及服务活动修复等因素有关;失业持续改善,11月美国失业率回落至4.2%,为疫情冲击以来新低。基于就业的修复和通胀的高企,美联储2022下半年加息是大概率事件。

从中国的宏观情况来看,2021年四季度经济数据有企稳迹象;具体来看,生产、消费数据回升,出口增速依旧保持高位,但投资对经济拉动作用依旧较低。基数效应叠加需求转弱,但托底政策将加大力度,2022年一季度 GDP 可能会延续四季度企稳的趋势。

A股

A股四季度呈现上涨行情,指数中创业板指数涨幅最多,为6.85%。市场风格上成长股上涨幅度最大,涨幅为9.17%。从各行业来看,结合四季度经济发展情况和政策预判,消费、周期、制造业、金融整体给予高配评级,其他板块给予标配评级。

港股

四季度香港行情寡淡,恒生指数涨幅为-5.6%。展望一季度,对港股不宜特别乐观,房地产行业部分企业的危机,对互联网行业监管政策、澳门博彩立法生变以及中美对中概股上市问题的争论等事件,也让市场信心处于悲观的时刻。众多优秀公司的估值在一整年的磨底中,已达到非常便宜甚至是历史最低的状态,但在冬奥和环保的压力、以及房地产熄火的情况下,整体经济降速也已经是市场共识,港股机会还需继续等待。

债市

从债市的情况来看,中央经济工作会议重新凝聚了以经济建设为中心的共识,利率大幅下行空间变小;但不走老路(房住不炒+财政纪律+新增隐债严控)意味着利率上行的空间也非常有限,故 2022 年债市大概率将偏震荡。结合当前的收益率和市场情况,建议谨慎暴露信用敞口,选择在久期和杠杆上暴露敞口。

流动性是转债高估值最主要的支撑因子,在经济基本面下行的环境下,货币政策收紧可能性不大;同时转债受审批节奏影响供给相对温和,固收+规模扩张对转债需求旺盛,预计 2022 年转债市场估值压缩的可能性较小。

黄金

明年美联储完成 Taper ,甚至正式开始加息对金价的负面影响都较为有限。从通胀的角度来看,高通胀的压力已是一个毋容置疑的事实,黄金作为抗通胀的投资品种,有望在通胀上行幅度超预期时保持强势。

风险提示:本内容不构成任何投资建议,不作为任何法律文件。基金过往业绩并不预示其未来业绩表现,管理人不保证一定盈利,也不保证最低收益。我国基金运作时间较短,不能反映股市发展的所有阶段。投资者在进行投资前请仔细阅读《基金合同》、《招募说明书》、《基金产品资料概要》等文件,审慎做出投资决策。市场有风险,投资需谨慎。