来源:好买臻财VIP

好买说

自2018年初以来,债市收益水平持续走低,纯债型基金要获得5%以上回报,难度越来越大。同时,债市信用风险频发,信用挖掘难度上升,信用下沉面临的投资风险加大。另一方面,震荡中持续走低的权益市场,估值也进入了历史中位数以下的水平。

在这样的环境中,二级债基的配置需求逐渐显现。那么二级债基究竟能在资产配置中起到什么样的作用,又有那些长期业绩表现较好的二级债基呢?

点击此处,为您朗读全文

二级债基市场整体情况

什么是二级债基?从契约规定来说就是该基金产品类型有20%的仓位可以配置权益类资产,80%的仓位配置债券资产。从本质上来说二级债基就是二八配置的股债混合型基金,是一种客户将资产配置权力让渡给管理人的一种产品形式。

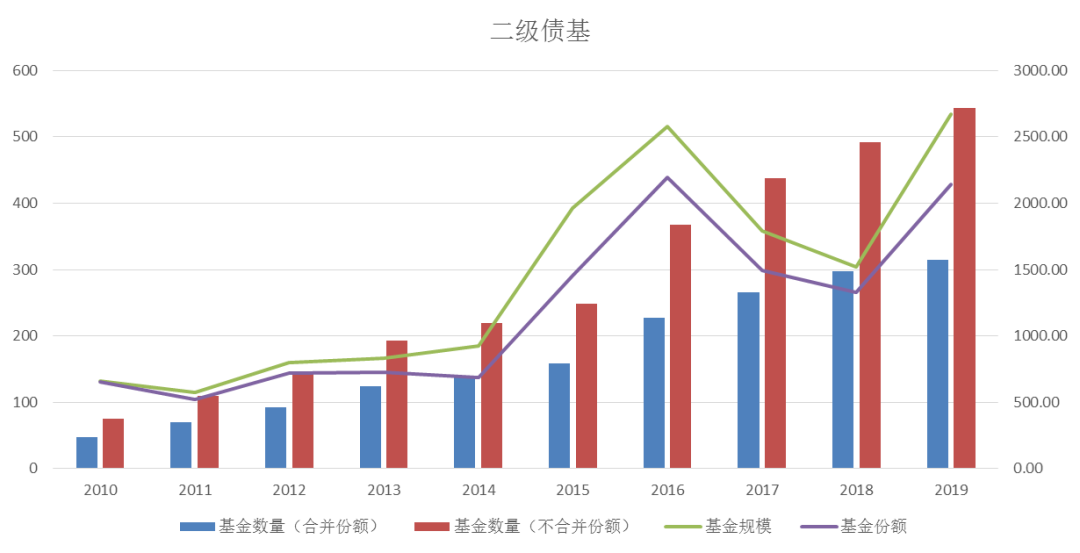

全市场二级债基的数量(合并份额)从2010年的47只到2019年的315只,每年均呈现稳步增长的趋势;但基金规模浮动较大,原因是二级债基有20%仓位可以投资权益市场,并且债券部分可以投资转债,所以和A股具有一定的相关性,整体规模和A股行情具有较强的联动性。

2014年以前,二级债基整体规模比较稳定。因为2014年整体二级债基表现比较好,所以2015、2016年规模有明显抬升。到2017、2018年,由于A股市场环境的因素,导致规模下滑得比较明显。到2019年,在多个因素叠加下,包括A股整体行情较好、纯债收益率下行、转债市场的发行,二级债基的规模又得到了一个明显的抬升,总体规模创了新高。

数据来源:Wind,好买基金研究中心

数据区间:2010/12/31-2019/12/31

二级债基绩效分析

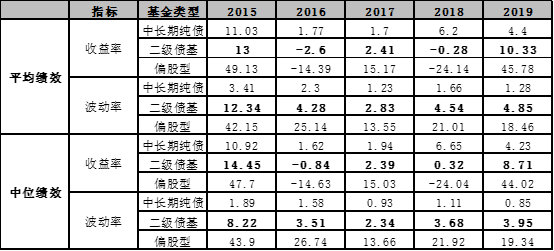

无论是从平均数还是中位数来看,二级债基整体的收益波动情况都处于中长期纯债和偏股型基金之间。

在2019年之前,市场对于二级债基的需求相对2019年之后来讲较低。因为以前纯债型基金,包括很多理财产品,都可以满足低风险偏好投资者的需求。但是随着收益率的下行,纯债基金的预期收益率也要相应下修,一部分投资者的需求因此得不到满足。对于他们来说,二级债基就有比较大的吸引力,尤其是在2019年纯债型基金只有4.4%的收益水平,二级债基在整体波动不超过5%的情况下,收益率基本上可以达到8-10%的水平。

除去2019年股票市场表现较好的因素,放在一般情况下的话,二级债基也有6-8%的收益水平,所以相对来说还是有比较大的吸引力。

数据来源:Wind,好买基金研究中心

统计区间:2015/1/1-2019/12/31

二级债基的优势

1、策略灵活:

纯债策略:

80%的仓位可以投资于债券,所以纯债策略也相对可以按照纯债基金来运作。

比如收益率曲线策略,可以根据收益率曲线的变化,以及对利率走势的判断,来在长期、中期、短期债券间进行配置,适当采用哑铃型、子弹型、或阶梯型的投资策略来最大限度规避利率变动对于投资组合的影响,优化组合的期限结构来增强基金的收益。

再比如信用债投资策略,债券利差水平的因素,包括市场整体的信用利差水平和信用债自身的信用情况,因此我们可以去看市场整体信用,利差收益率曲线策略,以及单个信用的信用债分析策略。

转债策略:

可转债本身兼具了权益和固收的特性,具有抵御下行风险,又可以分享股票上涨收益的特征,可以从宏观经济运行特征和证券市场的趋势去判断,并配置转债的仓位,也可以从分析可转债债性股性的角度,选择不同偏股、偏债、或平衡型转债,也可以结合行业分析和个券选择来优选转债。

个股精选:

很多二级债基通过配置金融、消费等白马股来赚取一个稳定的ROE或者高分红的钱,或者去配置弹性比较大的板块来博取收益的弹性,可以做趋势投资,也可以做一些波段操作,这方面的灵活度就比较高。

打新策略:

这里包括个股和转债的打新,虽然打新策略可能对于整体组合的收益贡献是有限的,但是在纯债收益率下行的情况下聊胜于无,很多基金经理也都在坚持做。

2、收益弹性,风险适中

股票配置比例0-20%,债券配置比例(纯债+转债) 大于80%,体现了二级债基在收益风险上的特征。由于资产比例的限制,二级债基天然有股债资产配置的概念在。由于权益仓位最高20%,相对于纯债型基金来说,它的收益空间被打开,但是因为大头仍然是在债券上,所以安全性比较高,风险也相对适中。

二级债基和权益市场的关联度

从二级债基指数和权益市场指数收益率的相关性来看,从2010年至今的相关性在0.8左右,近年相关性有提升的态势,从2019年开始两者的相关性超过0.9。

在权益市场有趋势行情时,二级债基明显受益,涨幅相对于纯债债基具有明显优势,而权益市场下跌情况下,二级债基依靠债底大概率也能获得正收益。

数据来源:wind,好买基金研究中心

统计区间:2009/12/31-2019/12/31

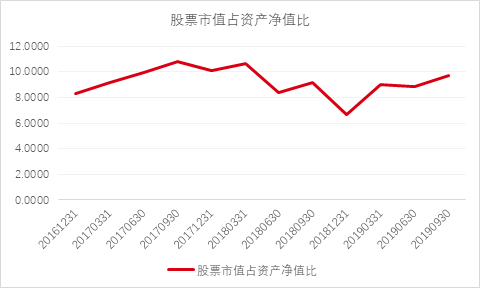

2016年到现在,二级债基的股票市值占资产净值比例在6-12%的区间内,平均是在8-10%的水平,随行情的变化会有小幅的波动,整体比较稳定。最低的配置比例出现在2018年,因为A股行情等因素平均只配置7%左右的比例。

在二级债基金中,长期股票市值占比稳定的基金数量在100只左右,占所有二级债基数量的比例在30%左右,这部分基金的股票投资比例是比较稳定的。

在个股上,二级债基的重仓股主要偏向于大市值、白马股龙头股等,行业分布上主要偏向非银金融、银行、家电、电气设备、交运、化工、食品饮料等。

数据来源:wind,好买基金研究中心

统计区间:2009/12/31-2019/12/31

数据来源:wind,好买基金研究中心

统计区间:2009/12/31-2019/12/31

从整体情况上看,权益市场整体估值处于中位数下方,在没有系统性风险的情况下,向下的风险有限,受疫情影响市场在春节后第一个交易日出现恐慌性下跌,但之后的行情也得到了明显修复,创业板也创了新高。但近期市场再次受到全球疫情影响,在全球股市出现恐慌性下跌的情况下,A股也难独善其身,出现了一定幅度的震荡下跌,但相比于全球股市表现出了相对优势,中长期仍看好A股表现。

预计经济2020年度温和放缓,流动性宽松,特别是疫情影响下,我们认为流动性宽松的时间可能会拉长。从去年年底的PMI、信贷等数据表征有企稳预期,一季度受肺炎疫情影响,经济数据料有明显下行,二、三季度有望逐步企稳回升,加上货币政策和财政政策发力,不宜过于悲观。板块上配置消费金融优质龙头企业;把握以科技成长为主的产业趋势机会;关注周期板块估值修复行情等。

可转债基金市场情况

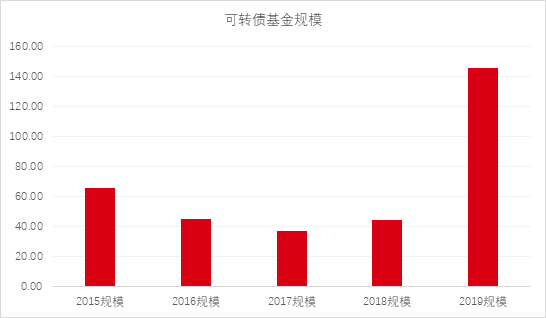

在二级债基的产品中,有一类产品大部分的仓位是投资于转债的,在名称上也会包含“可转债”、“转债”字眼。这种类型的可转债基金的数量是34只,占到所有二级债基的10%左右。

其规模从2015年到2019年也有变化,2015-2018年基本上规模是在50亿附近,最低是2017年的37亿,但是到了2019年,整个可转债基金的规模接近150亿水平。这一方面是得益于权益市场的上行,所有二级债基的收益有所表现,大家对于二级债基的需求也有提升,另一方面是转债市场本身发行交易都比较活跃,也带了可转债基金一些投资机会。

数据来源:wind,好买基金研究中心

统计区间:2009/12/31-2019/12/31

数据来源:wind,好买基金研究中心

统计区间:2009/12/31-2019/12/31

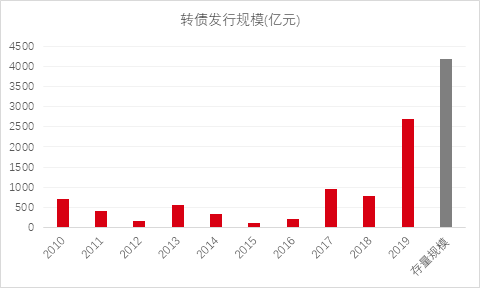

可转债发行从2010年开始,在2017年之前发行规模都是起起伏伏,每年在0-500亿左右的发行额,从2017年起发行规模开始增长,并且在2019年实现了大幅扩容,目前存量规模超4000亿。从存量转债的行业分布来看,最大的仍然是银行板块,有1500亿规模,但基本上所有行业均有覆盖,打开了转债优选的空间。

数据来源:wind,好买基金研究中心

统计区间:2009/12/31-2019/12/31

数据来源:wind,好买基金研究中心

统计区间:2009/12/31-2019/12/31

以下是二级债基中所有可转债基金的情况:

汇添富可转债基金和长信可转债基金成立时间比较久,分别是从2011年和2012年开始成立的,目前规模也相对较大一些,分别是24.22亿和34.36亿,其中长信可转债的收益率最高,达到了14%,因为其在2014年有超过90%的收益,所以拉高了年化收益率的水平。中欧可转债基金经理刘波,是以前长信可转债的基金经理,经验丰富,虽然是2017年底才成立的基金,但规模也接近20亿,年化收益率超过10%,最大回撤也只有10%,相对表现也比较好。

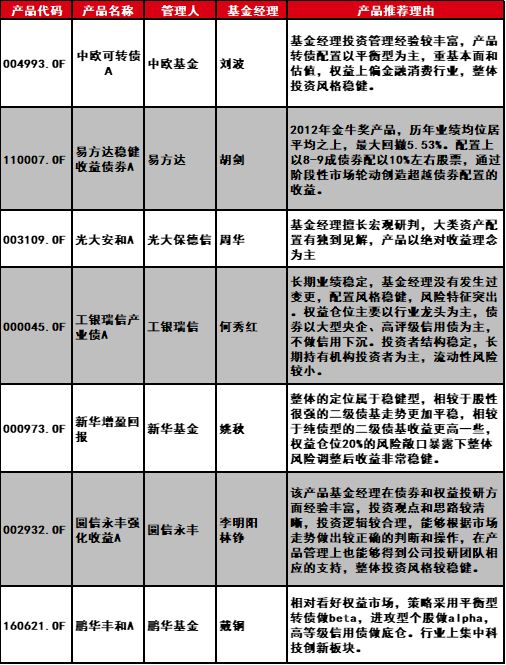

二级债基推荐

小结

自2018年初以来,本轮债市行情已持续超过2年时间,利率债和中高等级信用债到期收益率水平持续下行,以10年国开为例,下行幅度已达200BP左右。纯债型基金要获得5%以上回报,难度越来越大。同时,债市信用风险频发,信用挖掘难度上升,信用下沉面临的投资风险加大。

权益类资产估值不高,当前权益类资产整体估值水平仍处于历史中位数水平以下,尤其经过此次疫情的冲击后,估值吸引力上升,权益类资产面临一次良好的配置机会。随着疫情的淡出、经济逐步企稳,权益市场有望为投资者带来不错的收益。

二级债基表现可期。逆周期调节政策更加灵活,货币政策和财政政策继续发力,经济度过疫情特殊时期后有望回升。利率仍有下行空间,但债市信用风险仍然较大,杠杆套息空间有限,贸然加久期存在收益率上行风险。相对而言,转债和权益增强是更合适的选择,债券型产品中,有转债、权益暴露的二级债基更值得期待。