基金红人节|金麒麟基金大V评选 百位大咖入围→【投票】

来源:好买臻财VIP

美国蓝山资本的投资策略师,《魔鬼投资学》的作者,迈克尔﹒莫里森最新报告中提到在他的研究中,他的研究发现是3位基金经理共同管理的基金产生的阿尔法收益优于单个基金经理或2位、4位基金经理共同管理的基金。美国资管行业比较成熟,几十年前3/4的基金都是单一基金经理,现在这样的基金不足1/4。

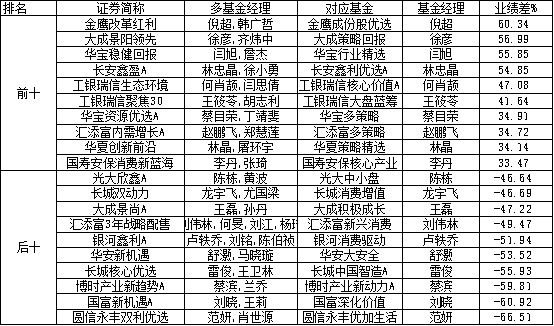

在国内,多基金经理也逐步增多。不少基金公司发行双、多基金经理的基金。笔者一直倾向于单基金经理,那么,国外的经验,在国内具有指导意义吗?笔者以公募基金偏股型基金(股票型+混合型)分类为样本,找出同时担任单基金经理和多基金经理的基金。多基金经理以第一位基金经理作为关键词和相应的单基金经理对比,以一年前基金经理名单作为数据来源。如果有多只基金,则以成立时间最早的基金为代表,一共找到235位基金经理,对比的业绩为2020年全年业绩。前十和后十对比结果如下(基金经理均未变动):

*业绩差:

多基金经理基金业绩-单基金经理基金业绩

统计这个数据还发现,一年前和现任基金经理未变动的情况来看,多基金经理更容易产生变动,而单基金经理相对稳定。在这个样本中,多基金经理变动率达60%,而单基金经理变动为36%。

多基金经理的基金2020年平均业绩为47.02%,最差的业绩是-2.66%,最好的业绩为122.51%。当然,目前灵活配置型基金占全样本偏股基金超过三分之一,有不少是低仓位的打新基金,如表中的华安新机遇、国富新机遇两只基金仓位很低,其策略与对比基金就显著不一样。其业绩总体分布如下图:

数据来源:WIND,好买基金研究中心

单基金经理的业绩平均值是50.52%,最好的业绩是132.60%,最差的是-2.85%。其分布如下:

数据来源:WIND,好买基金研究中心

两组值T检验结果,p值为0.1578,在95%的置信度下,不具有显著性。这意味着,在统计上来看,并没有不同,业绩的差异可能是由随机误差引起的。

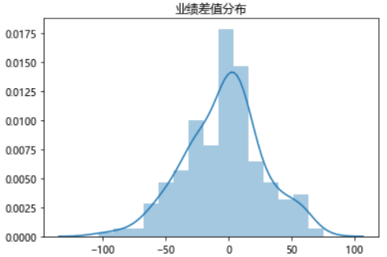

其两组业绩的差值如下图,可以看到,基本上是钟形曲线。

数据来源:WIND,好买基金研究中心

莫里森在访谈中认为,如果流程设计得当的话,群体决策将带来积极效果。流程中,最重要的是团队的大小、参与决策的人、团队领导的倾向。在投票过程中,需要确保投票都是独立的,不受到其他人的影响。如果有多样化认知的成员和适当的流程存在,多基金经理优于单一基金经理。莫布森特别强调,这里所说的多样化是指认知上的多样化,而大多数组织将其理解为社会分类的多样化,例如年龄、性别、种族等等。认知上的多样化包括性格、经历、学历等方面。

随着中国经济的发展,本土资管机构的成熟,单个基金体量的增大,未来中国也可能也会走美国基金的道路。从单一基金经理的“英雄主义”向多元基金经理的组合转变。但从目前的阶段来看,单基金经理仍是主流和相对较优的形式。原因如下:其一,多基金经理可能是基金公司以老带新的方式。一旦有业绩,管理进入平稳阶段,老基金经理可能从该基金卸任;其二,在基金经理提交离职报告后,基金经理往往增聘基金经理,避免基金经理离职对基金造成冲击;其三,基金所投资产类别不够分散,A股之间的相关度也很大,多基金经理运作的必要性可能也不高。

好买提醒:本文版权为好买财富所有,未经许可任何机构和个人不得以任何形式转载和发表。如有转载需求,请在文章下方留言。

重要声明:本文件中的信息基于已公开的信息、数据及尽调访谈等,好买基金或好买基金研究中心(以下简称“本公司”)对这些信息的及时性、准确性及完整性不做任何保证,也不保证所包含的信息不会发生变更。文件中的内容仅供参考,不代表任何确定性的判断。本文件及其内容均不构成投资建议,也没有考虑个别客户特殊的投资目标、财务状况或需要。获得本文件的机构或个人据此做出投资决策,应自行承担投资风险。

本文件版权为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、 发表、引用或再次分发他人等任何形式侵犯本公司版权。本文件中的信息均为保密信息,未经本公司事先同意,不得以任何目的,复制或传播本文本中所含信息,亦不可向任何第三方披露。