来源:好买臻财VIP

“

好买说:

定增是上市公司重要的融资方式,过去伴随政策从鼓励到收紧也经历了繁荣与萎缩,一度走向山重水复疑无路。如今,随着再融资政策的松绑,或又将迎来柳暗花明又一村。

在过去的几年里,有人尝过定增的甜头,也有人因此受过伤,市场关于定增的记忆是复杂的。在新的环境下,定增新规究竟会带来哪些改变?至关重要的战略投资者认定又将如何定义?对于普通投资者来说,当定增又到投资时,什么才是更好的参与姿势?

”

1

山重水复疑无路

定增是上市公司重要的融资方式,过去伴随政策的鼓励与收紧经历了繁荣与萎缩。2014-2015年是并购重组和再融资政策放松周期:2014年5月证监会发布《首次公开发行股票并在创业板上市管理办法》和《创业板上市公司证券发行管理暂行办法》,除了放宽创业板公司再融资财务条件外,还推出“小额快速”等创新机制为上市公司再融资提供便利。同期国务院发布《关于进一步促进资本市场健康发展的若干意见》(俗称“新国九条”),鼓励市场化并购重组,充分发挥资本市场在企业并购重组过程中的主渠道作用。

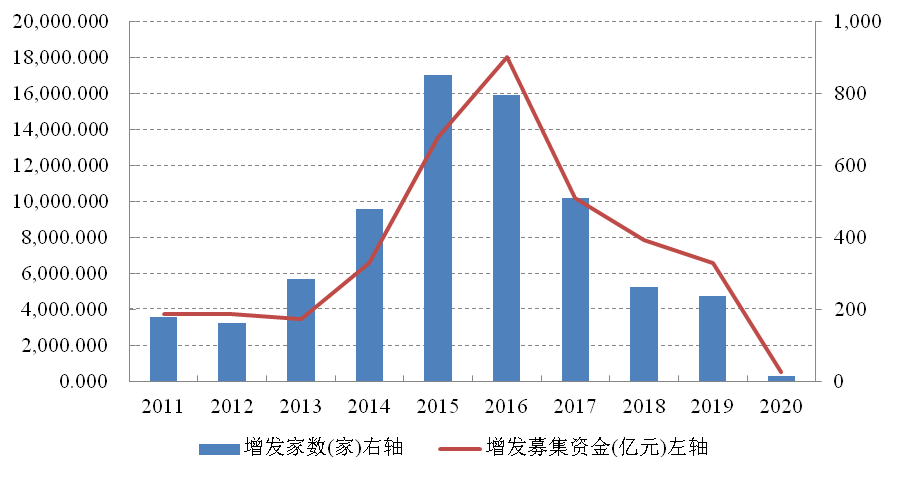

而在2015年4月,证监会发布修订后的《证券期货法律适用意见第12号》,将并购的配套融资的比例从25%提升到100%。在接下来的2015年8月,《关于鼓励上市公司兼并重组、现金分红及回购股份》的发布明确了并购重组的市场化改革。与此同时,2014年下半年开始在货币宽松助推下形成的2015上半年大牛市也对定增市场起到了推波助澜的作用。2015年6月牛市戛然而止,随后IPO被暂停4个月,定增这一融资渠道的地位又被进一步推升。2015年定增市场的扩容势不可挡并将这一趋势延续到了2016年年底。2015年,增发上市公司家数高达852家,是2014年的1.77倍,占到了当年上市公司总数的30%。融资规模超过1.3万亿,相当于2012-2014年定增融资规模的总和。而2016年的融资规模则达到了顶峰1.8万亿。

数据来源:Wind、好买基金研究中心

数据时间截至2020-3-15

在此期间,兜底、圈钱等背后乱象频出。为了遏制定增市场的野蛮生长,从2016年9月开始,并购重组和再融资政策开始进入收紧周期:2016年9月证监会发布的《上市公司重大资产重组管理办法》中规定,若上市公司发行股份购买资产的方案被认定构成“重组上市”,则不得募集配套资金。2017年2月发布的再融资新规与2017年5月发布的减持新规也在一定程度上为上市公司增发添加阻碍,这也是2017年开始定增市场迅速冷却的重要原因。

2017年2月,证监会修订了《上市公司非公开发行股票实施细则》,同时发布了《发行监管问答—关于引导规范上市公司融资行为的监管要求》,亦称为再融资新规,从定价方式、融资规模、融资间隔对再融资做出严格限制。2017年5月,证监会发布了《上市公司股东、董监高减持股份的若干规定》,同时上交所、深交所发布配套的《实施细则》,亦称为减持新规。减持新规从多角度、全方位的加严和规范了上市公司大股东、特定股东(定增和并购获得股份的股东)和董监高的减持行为。

超高标准的再融资规则在卡住不合理再融资需求的同时也卡住了上市公司的正常再融资需求,自此无论是上市公司定增家数还是融资规模都走上了下坡路。相比2016年,2017年定增融资规模迅速下降了43%,而到了2019年,融资规模仅为2016年的1/3。定增深受资金冷落,差募现象相当普遍(见下图),而相关的减持规则更引发了一轮席卷整个金融市场的股权质押危机。

▼定增差额募集家数占比

数据区间:2011-1~2019-12

数据来源:wind、好买基金研究中心

在2016年的震荡市以及2017年以大盘蓝筹为主的行情中,作为定增主力的中小创公司股价也没有很好的表现,经历了2018年股市大幅震荡下行之后,大批通过定增参与尚在锁定期的个股破发。2019年1月4日,上证综指继2016年熔断以来再创新低,截至这一天尚未解禁的个股中,破发个股高达7成。参与定增的基金也在2018年创下收益率新低。伴随2019年股市回暖,定增基金收益率也恢复了上涨。

▼好买定增基金指数

数据区间:2013~2019年

数据来源:好买基金研究中心

2

柳暗花明又一村

2020年2 月 14日,证监会正式发布《关于修改<上市公司证券发行管理办法>的决定》《关于修改<创业板上市公司证券发行管理暂行办法>的决定》《关于修改<上市公司非公开发行股票实施细则>的决定》,再融资新规落地,部分条款,放松程度超出预期,已经被广泛解读,在此不在赘述。

那么在再融资新规背景下应该以怎样的姿势参与定增投资呢?

在“新老划断”规则适用方面,证监会充分听取了市场意见,以是否发行完毕作为“新老划断”的标准。在审或者已取得批文、尚未完成发行且批文仍在有效期内的,适用再融资新规,上市公司履行相应的决策程序并更新申请文件或办理会后事项后继续推进,其中已通过发审会审核的,不需重新提交发审会审议,已经取得核准批文预计无法在原批文有效期内完成发行的,可以向证监会申请换发核准批文。

截止到2020年3月16日,2018年以来已经发了董事会预案但尚未实施的竞价类定增方案如下所示:

数据区间:2018-1-1~2020-3-16

数据来源:wind,好买基金研究中心整理

由此可见,预计募集资金规模高达4872.04亿。在存量项目积压的背景下,目前正处于政策红利期,定增市场处于买方市场阶段,项目、资金供需矛盾突出,资方可以从容地挑选项目,高折价投资机会可以预见,先参与者享受先发优势。2019年平均折价率相比前几年已经显著提升(下图)。

▼竞价发行平均折价率

折价率:“(发行价-增发日收盘价)/增发日收盘价”的绝对值

数据区间:2011-1~2020-1

数据来源:wind、好买基金研究中心

证监会核准前,上市公司竞价发行的进展是全市场都可以无差异获得的公开信息,但发行日期则是上市公司与保荐人自主选择的,按照再融资新规,定增批文的有效期已由6个月延长到了12个月,在发行期起始的前一日,保荐人应当向符合条件的特定对象提供认购邀请书。因此与保荐人保持顺畅的沟通机制十分重要,否则即便看起来符合条件但却收不到认购邀请书也就无法参与报价。就这一点而言,那些长期活跃在定增市场上,一直与券商投行保持顺畅沟通界面的投资机构占优。

越到后期,对于优质标的的竞价会越来越激烈,折价幅度走低不可避免,能够深入挖掘上市公司的阿尔法才是定增基金的长赢之道。相比定价发行而言,竞价发行以发行期首日作为发行基准日,原本定增价格就更贴近公司股价在二级市场的表现,一二级市场的套利空间已被压缩,要想获取收益更需要注重上市公司内在价值、内生增长,看上市公司自身是否具备核心竞争力,判断上市公司对定增资金的运用是否能够实现上市公司ROE水平的提升。建议关注定增市场上的选股型选手。

再融资新规将主板(中小板)、创业板非公开发行股票发行对象数量由分别不超过10名和5名,统一调整为不超过35名,降低了投资门槛。2019年,上市公司预计募资规模的平均值超过28亿,如果投资者为35名,平均每家申购金额是8千万。这显然也并不适合资金量小的私募基金参与。相比私募,公募专户会是一个更优的选择。这是因为公募公司无论专户还是公募基金统一作为一个主体,是一个发行对象,而私募基金一个产品就作为一个发行对象。因此没有规模优势的专户产品也可以依托公募基金的存量资金规模参与较多定增项目。此外,私募和公募地位不平等,私募参与竞价发行往往被要求先行缴纳保证金,而公募一般无需缴纳。

▼上市公司平均募资规模(亿)

数据区间:2011.1~2019.12

数据来源:wind、好买基金研究中心

上面分析了竞价发行,那定价发行该如何参与呢?

除了上市公司的控股股东、实际控制人或其控制的关联人;通过认购发行的股份取得上市公司实际控制权的投资者之外,只有被认定为战略投资者,定价基准日可以为关于本次非公开发行股票的董事会决议公告日、股东大会决议公告日或者发行期首日。以“董事会决议公告日”作为“定价基准日”,经过数月后实施定增,若此时股票市场价格下跌、甚至跌破增发价,定增特定对象就可以放弃认购,因为此时还不如直接在二级市场买入,上市公司若要继续实施定增,就只能重新拟订新的低价增发方案。定增价格确定后股票市场价格也可能上涨,如果远高于定增价格,那特定对象就会欣然认购。也就是说,此种定增定价机制让特定对象立于不败之地,等于让定增特定对象免费获得了新股认购期权。

因此,关于战略投资者的认定至关重要。

证监会3月20日发布《发行监管问答――关于上市公司非公开发行股票引入战略投资者有关事项的监管要求》,明确关于战略投资者的基本要求:证监会有关负责人指出,《实施细则》第七条所称战略投资者,是指具有同行业或相关行业较强的重要战略性资源,与上市公司谋求双方协调互补的长期共同战略利益,愿意长期持有上市公司较大比例股份,愿意并且有能力认真履行相应职责,委派董事实际参与公司治理,提升上市公司治理水平,帮助上市公司显著提高公司质量和内在价值,具有良好诚信记录,最近三年未受到证监会行政处罚或被追究刑事责任的投资者。战略投资者还应当符合下列情形之一:一是能够给上市公司带来国际国内领先的核心技术资源,显著增强上市公司的核心竞争力和创新能力,带动上市公司的产业技术升级,显著提升上市公司的盈利能力。二是能够给上市公司带来国际国内领先的市场、渠道、品牌等战略性资源,大幅促进上市公司市场拓展,推动实现上市公司销售业绩大幅提升。

按上述定义,PE基金看似更能符合战略投资者的要求,而公募基金则被排除在战投之外。但在新规出台之后,已经有公募基金试水定价发行,如若后续审批通过,也就意味着公募基金事实上被默认为是战略投资者。就一些大型公募基金的体量而言,拿出不超过15%的头寸参与定增也有数亿甚至数十亿的规模,从而形成主动权益加定增的模式,对公募自身来说,获得了以低成本获取筹码的权利,而对投资者来说是一个很好的参与定增的选择。