文丨朱靖宇、王觉

从基本面来看,国内疫情已基本得到控制,但是海外疫情自三月下旬爆发蔓延,其对全球经济数据的拖累才刚刚开始。以美国为代表的发达经济体,尚且无法在短期内解决疫情带来的经济下行风险,劳动力市场需求大幅萎缩,初请失业金人数同步飙升。OPEC+会议虽然达成减产协议,但减产力度不足以抵消需求的下滑,主要产油国对全球经济前景的预期没有发生变化。另外,印度、巴西等新兴经济体的疫情可能带来的肥尾风险不容忽视,由于人口基数大、对矿产等上游产业影响大,可能会对本就脆弱的经济恢复进程带来持续压力。

就国内而言,目前更重要的是经济恢复的速度与弹性。受疫情冲击影响,市场瞩目的一季度GDP收在同比-6.8%位置,与各分项实际同比增速存在一定差距。

从GDP支出法核算角度来看,一季度固定资产投资增速-16.1%、规模以上工业增加值-8.4%、社会消费品零售总额增速-19%、贸易差额从19年的728.67亿美元缩减至130.57亿美元,投资、消费、净出口主要分项增速均低于GDP增速。一方面可能是物价因素扰动,工业品价格通缩造成名义值下滑更为显著;另一方面可能是政府消费在边际上起到了更大的推动效果。

具体来看,一季度固定资产投资中的房地产开发投资完成额累计增速-7.7%,而基建(不含电力)累计增速为-19.7%,基建对整个固定资产投资的推动效果有限,专项债资金投放效果暂时未能显现。消费方面,居民人均可支配收入增速明显下滑,直接压降了“报复性消费”的概率,同时进一步对服务业就业造成影响。

进出口方面,3月出口数据同比降幅超预期地大幅收窄,既有前序积压订单的集中释放的原因,又有人民币汇率相对美元贬值的因素。因此从经济增长来看,目前投资、消费、出口均没有出现有效反弹,通过PMI及BCI指数反映的企业经营信心没有显著改善,期待经济在疫情后走出V型反转似乎过于乐观。

图1:固定资产投资完成额累计同比增速(%)

图2:社会消费品零售总额同比增速(%)

图3:全国居民人均可支配收入分项累计同比(%)

图4:近年进出口当月同比增长(%)

政策与资金:底线思维下,流动性持续充裕

从政策面来看,4月的政治局会议首提“六保”,要求以更大的宏观政策力度对冲疫情影响,从先前的“增长思维”转向“底线思维”。从城镇调查失业率来看,3月失业率数据虽然由2月的6.2%小幅下行至5.90%,但仍高于2018年和2019年5.50%的政策目标。货币政策上则提出“运用降准、降息、再贷款等手段,保持流动性合理充裕,引导贷款市场利率下行,把资金用到支持实体经济特别是中小微企业上”。

降低实体融资成本是长期目标,也是现阶段缓和疫情冲击、帮助企业度过难关的紧迫任务。4月15日,MLF调降如期落地,中标利率2.95%,与上次相比下行20BP。4月20日,LPR报价同等幅度下调,1年期LPR报价3.85%,较上月下行20BP,5年期LPR报价4.65%,较上月下行10BP,政策利率的调整秉承了LPR改革以来的传导路径。

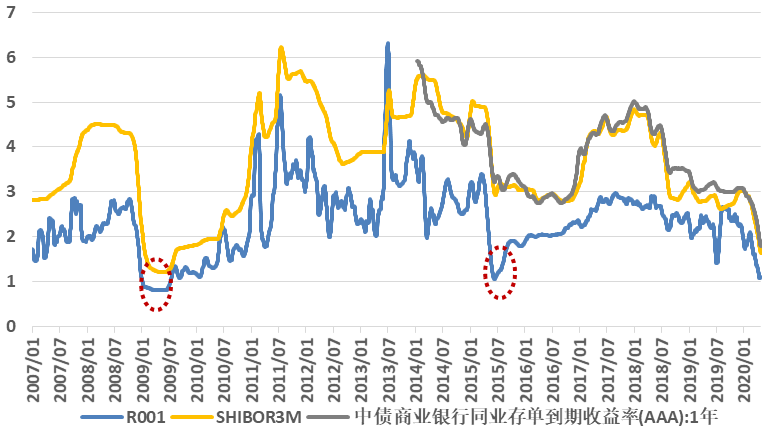

从资金面来看,价格中枢的变化与政策面步调一致,作为财政政策顺利实施的前提和辅助,货币政策持续提供了友好的流动性环境。春节假期以来,货币市场流动性整体保持充裕,资金价格中枢持续下降。

值得一提的是,4月初央行除了定向降准外还降低了超储准备金利率。从央行公布的金融机构人民币一般贷款加权平均利率来看,2019年四季度利率水平(5.74%)尚与2017年中(5.71%)相当,降低实体经济融资成本的需求十分迫切。调低超储准备金利率,可以促进银行增加对实体经济的信贷支持,同时也打开了利率走廊的下限,为银行间资金价格的进一步下探创造空间。上一次超储准备金利率的由0.99%下调至0.72%还在2008年11月,彼时银行间隔夜资金价格在0.8%附近;本次由0.72%调至0.35%,银行间隔夜资金价格仍在0.8%附近。

图5:公开市场及MLF利率

图6:银行间主要资金价格(月度平滑)

图7:利率走廊及7天回购(月度平滑)

图8:一般贷款加权平均利率

市场与情绪:曲线陡峭化是否可持续?

今年以来,在宽松的资金面驱动下,债券收益率曲线整体下移。但自3月中旬以来,利率曲线短端的下行幅度大于长端,期限利差走扩,曲线形态更趋陡峭化,市场对于曲线陡峭化是否可持续的讨论不绝于耳。事实上,市场对于中短端的偏好从去年下半年就已经有所体现,主要原因还是对于长期经济走势更偏乐观,以及对于利率下破历史低位的担忧。

从2月至今的几次政治局会议结果来看,虽然政策反复强调了财政更加积极有为、货币更加灵活适度的基调,但也继续明确了“房住不炒”的原则,并且持续从专项债和新基建的角度发力。结合2019年货币政策由大水漫灌向精确滴灌的转变,目前无论是财政还是货币政策都已经基本摒弃了一蹴而就的可能性,相对以往显得更有定力和张力。但这也同时意味着,经济修复的持续时间可能会超出市场预期。

从市场情况来看,今年以来债券收益率的三次快速下行分别发生在春节复工后的2月3日、石油价格谈判破裂后的3月9日、以及超储准备金率下调后的4月7日。以国开债为例,前两次行情中10年的收益率下行幅度大于5年,但最近一次情况则相反,5年下行幅度远远大于10年。在持续较低的资金环境下,3年及以下利率债的静态收益过低,导致市场自发顺曲线向上,将5年利率债品种作为投资替代,以寻求风险和收益的平衡。

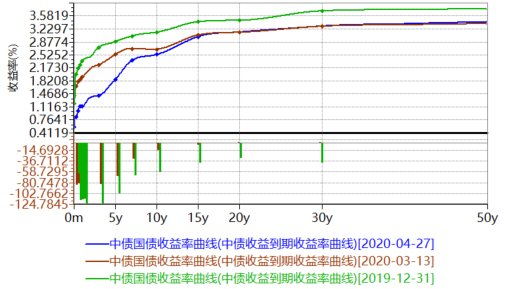

图9:国债利率期限结构

图10:国开债利率期限结构

投资建议:趋势还在

近期央行易纲行长撰文《再论中国金融资产结构及政策含义》,其中提到:“正是基于对通过债务过快扩张推动经济增长模式难以持续的判断,决策者强调,不搞强刺激,在保持总需求基本稳定的同时,以供给侧结构性改革为主线,推动经济结构调整和改革,实现经济高质量发展”。在政策建议方面,首先提到了“稳住宏观杠杆率”,并强调“要尽量长时间保持正常的货币政策,维护好长期发展战略期”。

结合我们对基本面、政策面和市场情况的分析,在目前经济修复速度低于预期、刺激政策保持定力、资金价格持续稳定的情况下,我们认为固定收益行情的趋势还在,并且长端相对短端具有更高的性价比,曲线形态陡峭化是不可持续的。