【基金经理PK:董承非、傅鹏博、朱少醒、刘彦春等,谁更值得托付?】买基金就是选基金经理,什么样的基金经理值得托付?哪些基金经理值得你托付?怎么才能选到好的基金经理呢?2020金麒麟最佳基金经理评选,快给你心仪的基金经理投票吧!【投票】

200526-个人理财,看重产品收益率还是账户收益?

很多个人投资者经常会进入这样一个误区:过分追求产品收益率,而忽略了账户实际收益。那么对于个人理财而言,究竟哪个收益更重要?我们首先需要搞清楚以下这些问题。

一、账户实际收益与产品收益率

我们简单来描述账户收益和产品收益率的关系:账户实际收益=我们投入的本金*产品收益率。机构投资者因受考核影响,更多关注收益率。很多金融产品为了宣传方便,也喜欢用产品收益率。但是作为个人投资者,要更加注重账户实际收益,需要理清以下三个“不等于”。

1、产品收益率高不等于你赚到了钱。据统计,半数以上的客户会在买入基金的3个月赎回,7成客户会在6个月赎回。因为频繁操作,所以常常基金在赚钱,基民却没赚到钱!

2、持有高收益率产品不等于钱赚得多。有时候虽然我们持有的某只产品的收益率比较高,但是因为投入本金少,对个人账户实际收益贡献并不高。

3、想赚钱不一定要追求高收益率产品。比如,投入金额300万,选择了某只年化收益5%左右的产品,持有1年账户实际收益15万。产品稳健,风险偏小,你就敢投入更多的本金,账户实际收益也一样可观。如果拿300万直接买高风险高收益的产品,你敢吗?

二、 如何提高个人账户收益

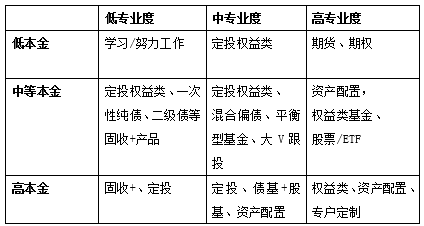

根据客户资金和专业度,我们做了一个对照图:

(1)低本金是指明投资金额少于20万;中等本金20万—300万;高本金300万以上投资者;

(2)低专业度,有一定理财意识,但是不懂具体产品;中专业度,有一定理财意识,也懂一些产品知识,但是没有形成自我投资哲学;高专业度,有理财意识,也懂产品知识,也有自我投资哲学。

我们发现要提高账户绝对收益,有以下3种常见方法:

1、投资本金不变,调高产品风险等级。如果不追加投资额,又想提高账户实际收益。那就只能选择风险等级更高,预期收益率可能更高的投资品种。如:股票、期货、期权、指数基金等,同时也会面临着更大的波动和亏损的可能。

2、同时增加部分本金和调高产品风险等级。当新增了一笔收入或者家庭流动性资产增多之后,可以选择一些风险等级略高的产品,比如:混合偏债、平衡性基金等。

3、大幅增加本金,产品风险等级不变。针对一些高净值客户,如果不太愿意承受太高的风险,那就只能大幅增加投入金额。需要注意的是:之前很多稳健型投资者选择“货币基金”和“传统银行理财”,由于货币基金收益持续走低加上银行理财向净值化转型,越来越多投资者选择“固收+”产品。

在目前这个时点,疫情阴霾还没有散去,全球经济隐现衰退,我国今年也没有制定具体GDP目标,未来的不确定性因素比较多。针对个人投资者,需要更加稳健的投资。

所以,我建议对喜欢买保本理财的客户、刚开始接触理财又渴望收益比货基高的客户、渴望理财收益率跑过CPI又不想承受太大波动的客户、有长期理财需求又不喜欢短期波动的客户、想分散投资又不太懂资产配置的客户,“固收+“产品都是很好的选择!

三、如何选择一款 “固收+”?

如果把“固收+”产品比作家庭资产配置中的一道菜,我更推荐中欧真益稳健一年持有混基(009515)。

1、口味更适中

一份菜能受到大部分食客的喜欢,要研究食客的口味,不能过于辛辣或者太寡味。就如“固收+”,过分的追求收益,会加大波动;太刻意平滑波动,又会降低收益。

中欧真益稳健投资策略,主要是发挥大类资产配置优势,保持一定的权益类仓位,力争获取高夏普比率和优秀投资回报。收益来源:

①基础收益:主要关注中短久期、高信用品种,不以信用下沉为获取收益的主要来源。这一块中欧独立的信用研究团队对信用风险严格把关,并助力投资精选alpha个券。

②弹性收益:

充分发挥中欧权益投资优势,从中欧核心股票池和长期跟踪股票池中精选个股。熊市末期、牛市初期,利用转债债底特性,减少组合下行波动风险;牛市中期,争取增厚组合权益配置。

③增强收益

多策略收益增厚:回购加杠杆、股票打新、转债打新、利率波段等;积极参与,为组合提供收益增厚空间。

2、搭配更合理

好的厨师,一要懂得菜品的搭配,二要当食客突然增多,还要能把大锅菜做出单锅小炒的味道。就如“固收+”的基金经理,首先要擅长大类资产配置,其次还要具备管理大资金的能力。

中欧真益稳健拟任基金经理黄华,现任中欧基金多资产策略组投资总监、固收+团队负责人,是平安系出身,擅长大类资产配置,还管理过5000亿大资金的团队,的确很适合做“固收+”这道融合菜。

中欧“固收+”团队管理的产品涵盖了:中长期纯债(中欧瑾泰、中欧安财定开)、混合二级债(中欧双利)、偏债混合(中欧康裕)、灵活配置(中欧琪和),全部产品都是正收益,且平均年化回报达到6.83%,远超一年定期收益。

数据来源:wind,截至2020/4/30

数据来源:wind,截至2020/4/30在全市场3200只债基中,在2017—2019年连续三年每年收益达到2.5%,且年化收益达到5.6%, 全市场不到100只——中欧双利为其中之一。

3、餐厅6星级

当然,用餐还是要讲究食材的安全、就餐的环境及用餐的服务等,星级酒店给我们的体验度会更好。中欧基金,连续6年蝉联“金牛基金公司”,业界只有2家;近6年(2014-2019)股票投资主动管理收益率201.28%,全行业2/68;近6年(2014-2019)债券投资主动管理收益率56.49%,全行业6/53。

中欧基金一直以来就是一家特别强调过程管理和纪律执行的公司,固收类产品的中长期收益一直比较稳健,给基民的盈利体验也很好。注重科学的投资研究方法,产品净值曲线也更趋平滑。

4、给彼此多一点时间

从点餐到用餐,需要一个过程,但是太久的等待,食客又会不耐烦。中欧真益稳健一年持有期,刚刚好。

根据数据统计,中欧双利,在黄华管理期内(2017/4/5—至今)任一日申购,持有1年100%获得正收益,最高收益9.44%,平均收益4.68%。(数据来源,Wind,截至2020/4/30)。

用一年的时间去探寻回报的本质。既能留点时间让基金“证明自己“,也能提高自己的盈利体验度。

结语:面对不确性环境,投资者需要给自己点一盏明灯,更加关注账户收益而不是产品收益率,要根据自身资金状况合理安排投资计划。用一年的时间,去探寻回报的本质。上文中提及的中欧真益稳健一年持有混基(009515),5月25日起在浦发银行网点及APP正式发行。

(原文“巴蜀养基场”推文《个人理财,你看重产品收益率还是账户收益?》)