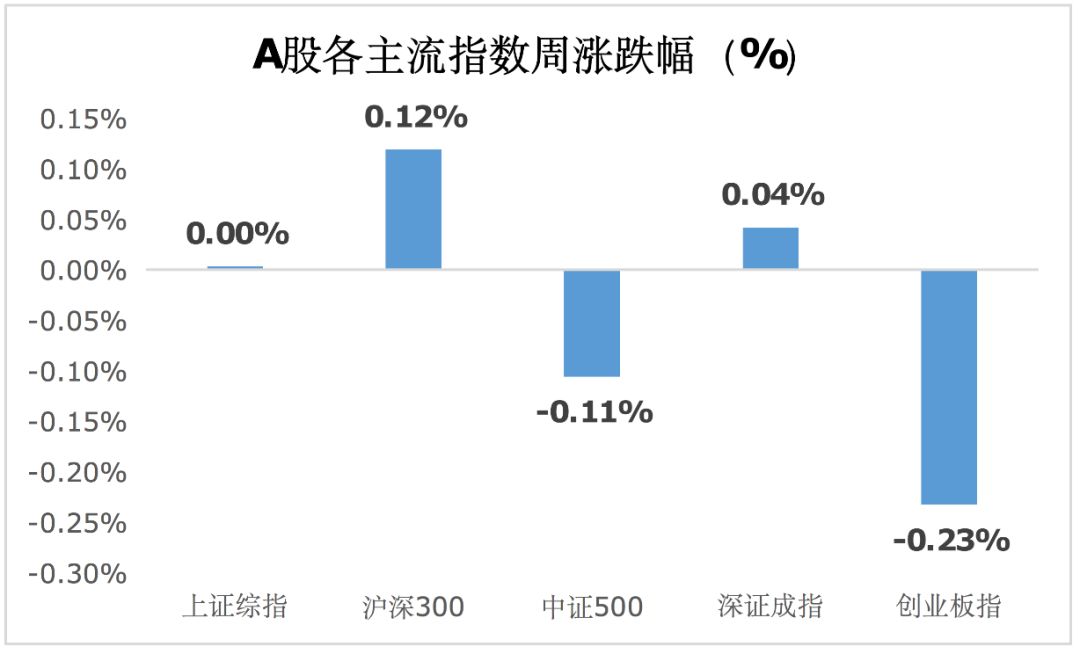

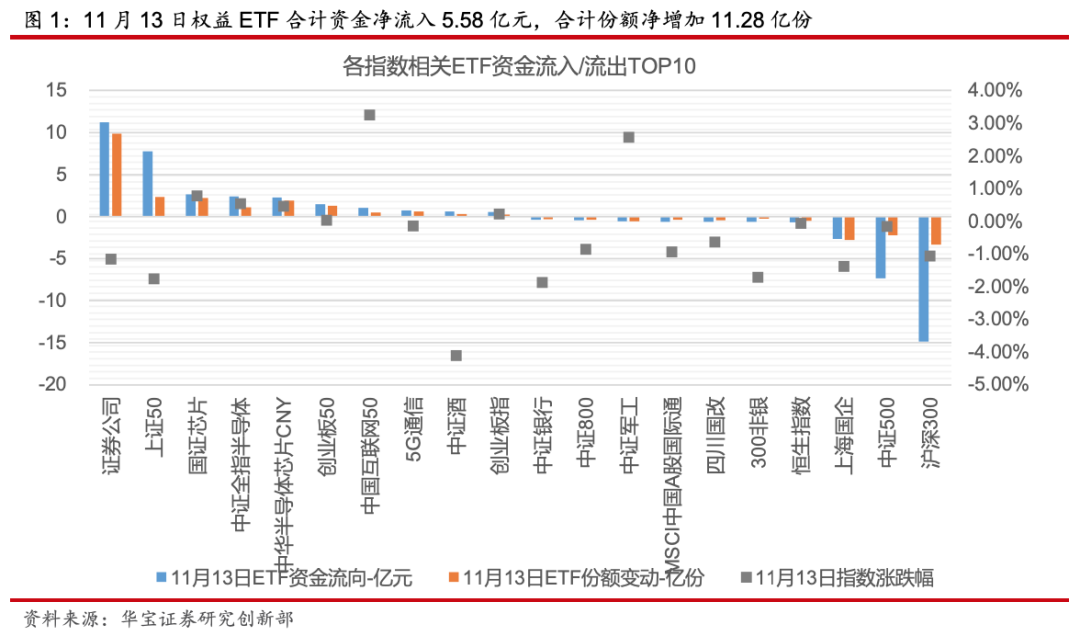

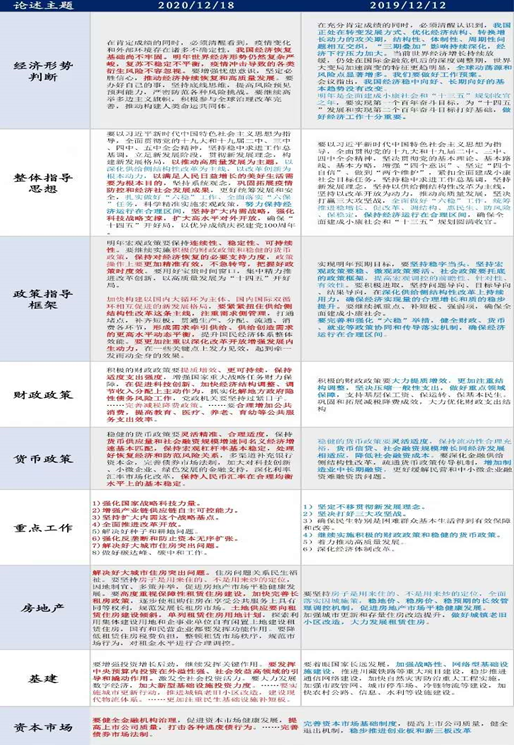

抱团股大幅回暖,王者归来还是回光返照?黄燕铭、洪灏、刘彦春、曹名长、王庆、侯昊等重磅嘉宾齐聚一堂!→【名额有限,报名入口】

前言

公募基金的长期收益从何而来?

在华商基金的心目中,唯有深度研究才能创造持续价值,唯有持续发挥专业专长优势,深入研究和找寻能立足于产业趋势的、优秀的行业和公司,才有可能为持有人提供长期可观的超额收益。华商基金成立15年以来,已经形成专业、独立、审慎和朝气蓬勃的研究团队,为公司取得长期优异的投资业绩奠定了坚实的基础,更成为公司“投研一体化”战略中的坚实一环。

我们隆重推出《华商基金看行业》专题系列,以期通过公司研究员深入专业的研究视角,一起体味和把握证券市场各个行业高效运转的根本,以求对市场趋势和基金投资形成理性和长远的认知。

感谢大家的收看。

本期关注:白色家电行业

出镜研究员:华商基金研究部 黄灿

Q&A:请您简述下白色家电行业的目前发展情况?

华商基金研究员黄灿:白色家电行业的发展史, 堪称“工业中国”奋起的一部缩影。我国早期工业基础较为薄弱,很多家用电器需要依靠进口,伴随我国改革开放的不断深入与科技技术的不断沉淀,我国的家电企业凭借自身优势在和外资的竞争中纷纷脱颖而出。

历经数十年发展,如今的国内白色家电产业非常成熟,内资品牌占据优势地位,行业竞争格局较为稳定,龙头企业的供应链一体化带来了显著的规模效应和成本优势,龙头地位相对稳固、市场份额持续提升,目前空调CR3份额(行业前三名份额集中度指标)已超过80%,洗衣机呈现“双寡头”格局,冰箱集中度相对较低、呈现“一超多强”格局。

Q&A:您觉得白色家电行业的未来增长点在哪里?

华商基金研究员黄灿: 细分来看,我国空调的户均保有量尚未饱和。我们参考日本渗透率、出货量的高点拐点可以看到,我国的空调普及水平相当于上世纪八十年末的日本。对比日本户均保有量2.8台,2019年我国城镇家庭户均空调保有量约为1.48台,农村家庭户均保有量约为0.71台。

那么在10-11年的更新周期假设下,参照日本的市场空间及保有量提升节奏,我国分体式空调的饱和更新量或在1.25-1.38亿台,空调内销仍将有50%以上的长期增长空间;预计未来3-5年,国内空调出货的复合增速有望接近7%,优于过去3年。

内需方面,2020年以来受疫情影响(装修需求滞后、大家电安装受阻等),空调内销出货同比有所下滑,随着疫情得到控制,装修需求向好、地产竣工增速向上,空调内需稳步复苏。从第三方数据来看,2021年1季度空调内销量同比增长66%,同比2019年1季度仍然有18%的下滑,主因或是一季度偏凉的气温以及终端促销节奏差异,但整体上呈现环比改善的趋势。此外,2021年1季度空调出口已超过2019年同期。

价格方面,从第三方数据来看,2021年4月空调线上、线下零售端均价分别同比增长19%、9%,虽然目前行业整体均价暂未恢复到2019年同期,但后续随着新能效标准的逐步实施,铜、钢等原材料成本的上涨,同时考虑到空调目前处于库存底部、不具备价格战条件,预计未来价格仍将持续恢复。

Q&A:那么冰箱和洗衣机是否也可参照空调的增长逻辑?

华商基金研究员黄灿: 与空调不同,冰箱洗衣机保有量或已经饱和,未来的增长主要靠产品升级、更新换代驱动。2019年,我国城镇家庭冰箱、洗衣机户均保有量分别为1.02台、0.99台,农村家庭户均冰箱、洗衣机保有量分别为0.99台、0.92台,已接近1户1台的水平。

当前阶段,冰箱、洗衣机正在进入更新周期,预计销量会趋于平稳,结构升级是主要驱动力。

冰箱方面,在经历了2014-2018年连续5年下滑后,2019年冰箱内销出货实现正增长,或与家电下乡期间产品集中进入更新换代阶段有关;2020年疫情期间,食物储藏需求带来的大容量冰箱需求提升,同时叠加产业链向中国的转移,冰箱成为2020年白色家电中恢复最快的品类;2021年1季度冰箱内销规模已恢复到2019年同期。

洗衣机方面,由于滚筒替代波轮的技术进步,2013-2017年我国洗衣机内销复合增速为4%,截至目前滚筒洗衣机年度内销占比为50%。单从出货层面来看,未来3-5年,洗衣机短期缺乏大幅扩容的逻辑,预计将保持温和扩张。

点击