要问今年以来哪只新股最牛,万泰生物是当之无愧的“大肉签”。科创板上市以来连续收获了26个涨停板,如果以8.75元发行价计算,6月9日打开卖出,一签净赚约12.8万元。万泰生物股价走势如此之牛,原因之一离不开主营是生物诊断试剂和疫苗研发生产,正好乘上了医药股这波牛市行情的东风。

消费和医药两大行业,历来是A股市场大牛股的集中营,股价十年翻十倍也不在少数,前者比如格力电器、贵州茅台、伊利股份、美的集团等,后者比如通策医疗、泰格医药、片仔癀、长春高新、爱尔眼科等。不过从主题型基金最近一年整体业绩表现看,显然医药主题比消费主题更牛些。银河证券统计数据显示,截止6月9日,宝盈医疗健康沪港深股票、广发医疗保健股票、创金合信医疗保健股票、工银医药健康股票,近一年收益率位列全市场六千多只基金前20。

不过问题也来了,医药板块这么火,现在到底还能不能追?确实有不少小伙伴很纠结,一方面最近看到医药板块估值处于历史高位,另一方面医药板块短线走势仍没有回调迹象,尤其是生物制药和医疗器械,时不时还经常冲在板块涨幅榜前列。

今天,司令就和大家来说说医药板块到底值不值得投资,如果值得应该如何入手呢?司令把投资医药股分成三个段位,看看你目前处在第几段?建议如果存在以上投资困惑的小伙伴,要尽快提升到第三段位!

01

医药投资第一段位:买医药股

诚然,医药板块是最容易出牛股的两大阵营之一,喜欢自己研究医药股的投资者也不在少数,主要有两大流派。一派偏爱大市值权重股,比如司令开头提到的这些股价十年超过十倍的医药股。不过估计大家面对创出历史新高的医药股们,实在觉得“高估”下不了手,对于哪些医药龙头股未来还能继续大幅上涨,心里也都是没底的。另一派偏爱低估值的医药股,比如华东医药、上海医药、济川药业、华润双鹤等,目前动态市盈率都只有十多倍,但是近一年来的股价表现和开头提到的医药龙头股们相比却是天壤之别,未来会不会补涨,何时会补涨,同样也是心里没底。

可以看出,司令之所以把投资医药股放在第一段,最主要的原因还是医药行业的专业性要求实在太强了,不具备医学背景的投资者根本无法深入了解其中的门道,一不小心甚至还会踩雷,康美药业、紫鑫药业等黑天鹅事件相信大家还历历在目。对于大多数投资者来说,要选到未来具备十倍增长的医药大牛股,司令觉得有种在撞大运的感觉,于是就归在第一段位。

02

投资第二段位:买医药指数基金

指数基金最大的好处就是,可以实现行业平均以上收益水平,同时还能避免踩雷个股而造成巨大损失。同样是截止2020年6月9日数据显示,中证医药卫生指数近一年上涨49.53%,全指医药指数上涨53.30%,中证生物医药指数上涨77.37%,同期涨幅不仅远高于沪深300,比大多数医药股的表现也要好些。

不过最近确实有不少小伙伴纠结医药指数高估的问题,那么所谓的高估应该怎么来理解呢?首先大家要搞清楚,“高估”其实指的是“估值百分位处于历史高位”,这是个时间意义上的相对概念,如果再往后十年假设医药板块继续大幅上涨,那么目前的估值就该改叫“低估”了。所以,是否“高估”本质上还是取决于医药板块未来的成长性(企业盈利增速),而投资医药指数基金就是为了可以收获医药板块未来的成长。打个比喻,投资医药指数基金,虽然做不成班级优等生,但是成绩也在中等之上,所以司令将其归在了第二段位。

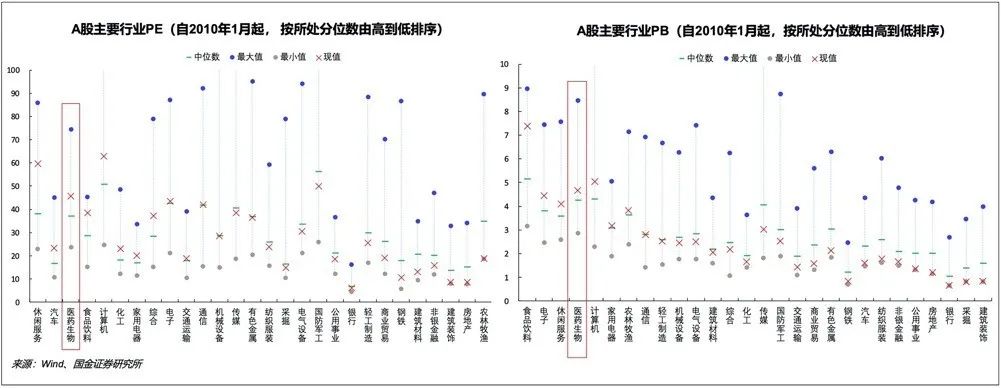

为了进一步帮助大家理解“估值百分位”的含义,司令特地找了一张国金证券研究所6月5日发布的一份报告,其中有两张申万一级28个行业最新估值对比图。左边是医药生物行业(不是医药指数)最近十年PE百分位情况,历史最大值约70多倍,历史最小值约20多倍,历史中位数在40倍左右,目前市盈率在50倍左右,虽然远超过历史中位数更多(高估),但医药生物行业整体市盈率估值远远算不上历史最高位。右边是PB百分位情况,历史最小值约3倍,历史最高值约9倍,历史中位数约4倍多点,目前市净率5倍不到,同样也算不上历史高位。

03

投资第三段位:买主动型医药基金

A股全市场医药股大约有350只左右,即使是“大而全”的全指医药指数成分股也只有247只,何况采用的还是非等权重编制方式,这导致大市值医药股权重占比很高,中小市值医药股权重几乎可以忽略不计。显然,历史上医药板块跑出牛股的概率并不限于大市值股,这也是为什么擅长精选医药股的主动型医药基金可以大幅跑赢指数的重要原因之一。

司令认为,一只优秀的主动型医药基金应该具备三大“特质”。下面就以业绩排名靠前且规模较大的广发医疗保健股票(004851)为例来进行说明,供大家参考。

特质1:基金经理具备医学背景

广发医疗保健现任基金经理吴兴武,本科学化学,毕业时正是中国药品研发外包、生产外包行业起步阶段,这让他对药品合成、生产工艺都有较详细的了解。研究生阶段吴兴武主攻生物学,积累了他对药物作用机理、药物研发过程的认知基础。2009年毕业后,吴兴武就进入公募基金行业,专注医药行业研究。医学专业背景,能够帮助他更好判断政策对医药行业的影响程度,不同细分医药行业未来的景气度,哪些细分行业更容易诞生牛股,哪些暂时机会比较少。司令始终认为,行业主题基金经理应该具备“自上而下”和“自下而上”相结合的选股策略,前者是对细分行业(包括政策)的精准预判,而后者是选对高成长赛道后再精选个股的能力。显然,医学背景的基金经理更具有优势。

特质2:选对好公司,适当有效地分散投资

选对好公司,就是要对符合“护城河深、竞争力强、赛道长”标准的优质企业敢于坚定持仓。从下图广发医疗保健最近连续四个季度重仓股(数据来源:Choice)的观察来看,高达8只不同细分领域龙头股(我武生物、爱尔眼科、通策医疗、恒瑞医药、迈瑞医疗、泰格医药、药明康德、长春高新)敢于始终坚定持有,近一年来业绩出色表现离不开选对好公司的投资理念。还可以看出他对不同细分行业进行分散投资的理念,其中既有从事创新药的企业,又有医疗器械、医疗服务领域的企业,还有为药品研发提供服务外包的企业。此外部分医药股权重占比正逐渐减少,司令个人猜测吴兴武同样也考虑到了目前部分医药龙头股估值偏高的问题,适当降低了些权重占比,同时正努力寻找成长性和估值更匹配的标的。

特质3:换手率低,注重净值平稳

绩优基金都有一项重要的特质,那就是换手率相对较低,这不仅代表着交易消耗很低,更重要的是说明基金经理在持有每只股票前都有精细的考量。Choice数据显示,广发医疗保健2019上半年换手率只有63.93%,2019下半年换手率也只有119.08%。另外以A类份额为例,据银河证券统计数据,截止2020年6月5日,近一年来收益回报高达117.02%,在同类21只基金(医疗健康行业股票型基金)中排名第1。但是最大回撤只有14.92%,可见基金经理对风险和趋势的优秀把握能力。

好了,至于业绩回报为何会如此优秀,那只是“果”,上述三大特质才是“因”。只有懂得如何挑选一只优秀的主动型医药基金,才算是真正进入了医药股投资的第三段位。如果短线实在“恐高”的小伙伴,不妨可以采取定投的方式,以免错过未来几年医药板块继续高速成长的机会。