大讨论:近期,爆款基金频现引起各方关注,爆款基金是否有利于行业发展?是否有利于基金投资者?

来源:合晶睿智

文|望京博格

图|新疆美景

强烈建议先看之前的几篇文章

(1)《一个基金赚了100%,该止盈吗?》

(2)《望京博格:沪指2970的投资计划(6月20日)》

(3)《基金投资止盈的内幕门道》

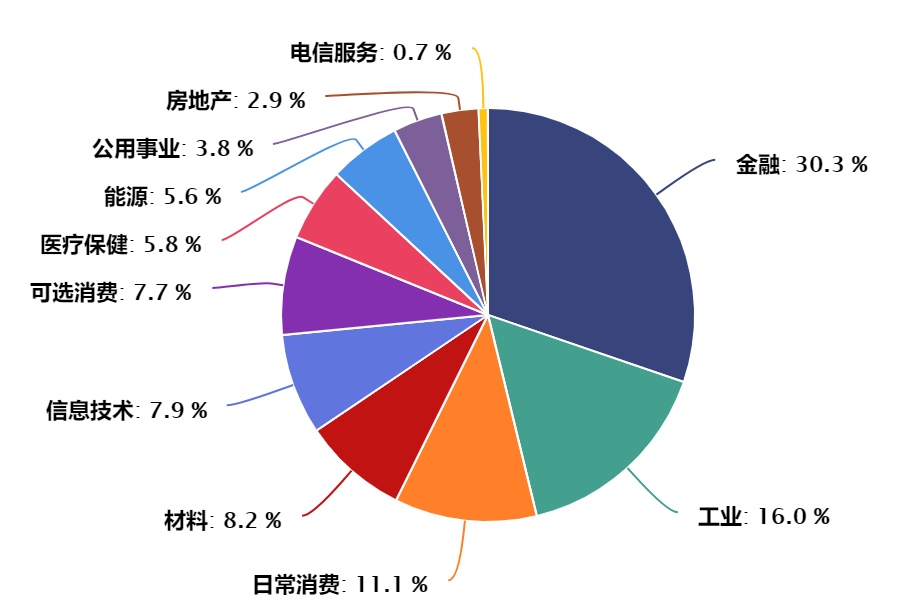

最近几年沪指处于市场底部,终其原因就是银行、保险、券商、地产等类金融行业都非常萎靡不振,根据沪指各个行业占比:

我们发现金融地产在沪指中占比33%,这个还是由于其他行业市值上涨,金融地产行业市值下跌之后的结果,估计在三年之前金融地产占比沪指比例超越40%的。

有人会问今年为什么创业板的走势非常好呢?答案非常简单,因为创业板没有银行、保险、券商、地产啊!

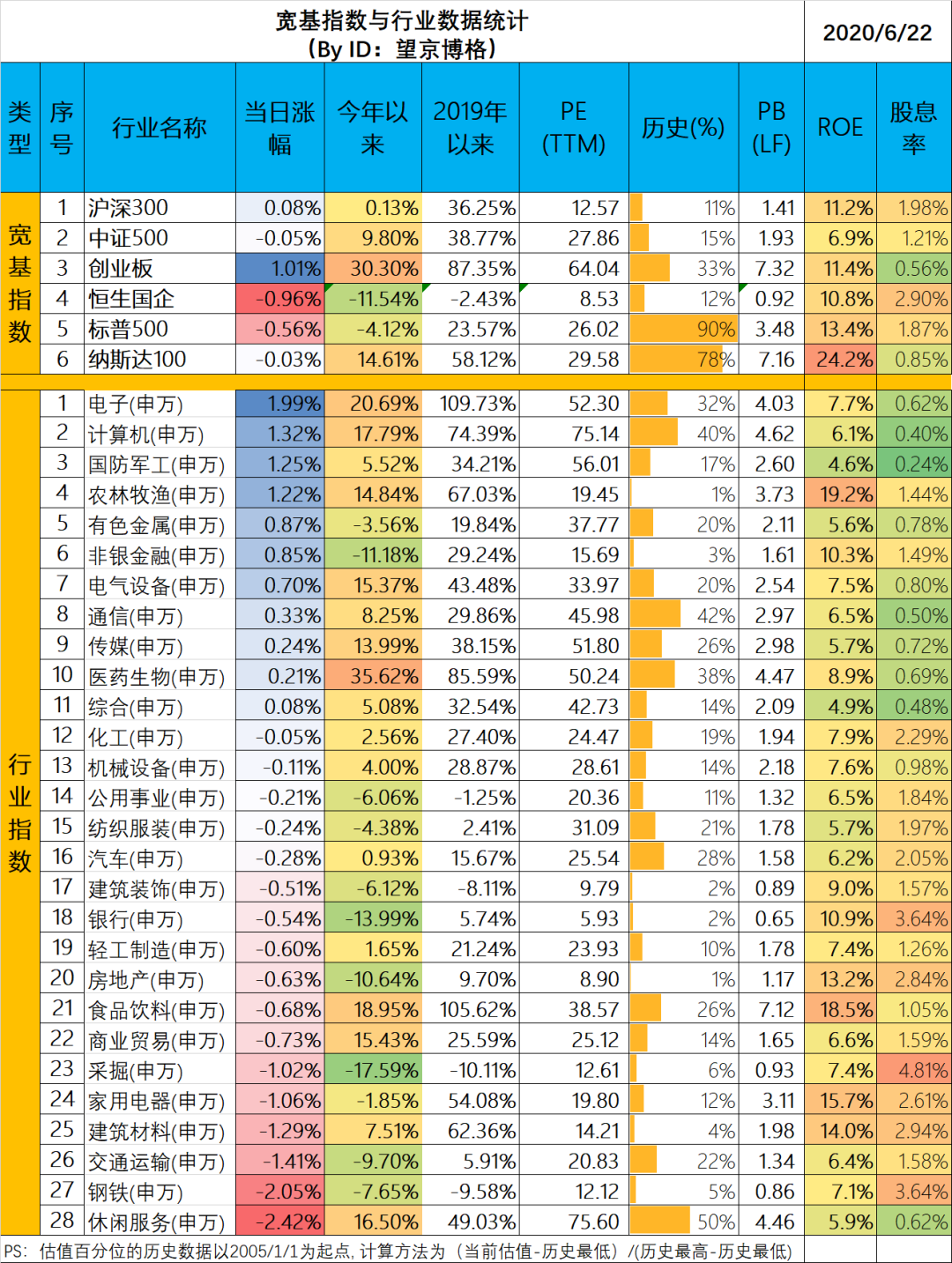

有什么数据可以反映剔除银行股或者金融股之后的市场估值呢?都来看看Wind数据:

这里面有几个指数非常不错:万德全A相比沪深300、中证800覆盖的还要广大,单从名字上就知道Ta覆盖全部A股了,所以最有代表性。另外就是Wind300除银行、Wind300除金融,金融覆盖银行、保险、券商等。

接下来看看这个三个指数的历史估值数据,特别说明这些估值数据起点为2005年至今的。

(1)Wind全A

Wind全A指数目前市盈率是19.25倍,历史百分位是49.29%,这个位置并不低,相比而言历史上最低估值的是2013-2014年,那个时候估计整个市场市盈率也就在10倍左右

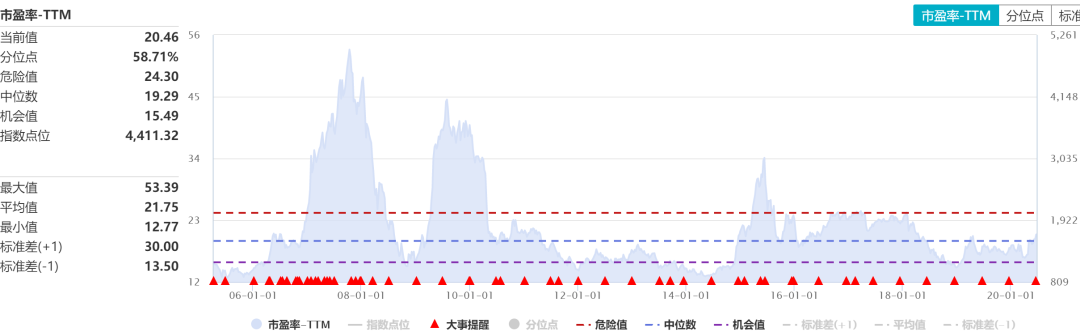

(2)Wind全A除银行

Wind全A除银行之后,目前的市盈率为20.46倍,历史百分位为58.71%,也就是市盈率增加不到5%,但是历史估值水平提高了20%,从这个角度看目前估值水平并不低了。

(3)Wind银行指数

大家都说最近银行估值非常低,低到什么程度呢?目前银行指数的市盈率为5.82倍,历史百分位为13.36%,银行才是真正的处于历史底部。

望京博格绿巨人组合中恒生国企指数中港股银行的占比很高了,所以就不在单独配置银行指数了。理由如下:

金融服务业估计是未来竞争最激烈的行业,也就是说金融行业的好之日过去了。现在腾讯与阿里都市值都在3-4万亿左右,市盈率为30倍左右,如果这些互联网巨头想要保持现在的估值,必须保持盈利增速在20%左右。什么行业可以给互联网巨头带来更多的的盈利空间呢?

必须是一个大行业、利润非常大的行业,就是金融服务业了!所以未来互联网巨头与传统银行将更加直面的竞争。互联网企业的效率本就力压传统银行业,同时传统银行天天喊改革啥的,但是只听见天天喊口号了,没看到具体的行动。 让一个旱涝保收的行业内部进行改革,这本就是天方夜谭,即便鬼子杀到家门口了,最不着急的也是地主家…… 最近听过美国运通也获批在国内开展银行卡结算业务了……

这里需要一个观点或者结论:在市场估值不低了,需要卖出吗? 其实大家仔细看历史估值曲线,其实在大部分时间,市场都处于合理估值水平。如果在合理估值水平想炒股或者买指数赚钱是非常不容易的,比较大的盈利都来源市场的泡沫期。

例如Wind全A指数,现在20倍市盈率处于历史百分位50%左右的水平,但是历史极端估值差不多是60倍市盈率,如果未来市场再次狂热市场估值水平达到40倍还是有机会的,20倍买入持有到40倍也能赚100%,当然如果上市公司盈利水平也提升的话,那么赚的更多。

必须说明,这个并不是建议大家现在买入,而是我目前持仓不卖出的理由之一。其实,现在整个市场还没有形成所谓的赚钱效应,也就是说很多基金投资者的仓位不足,势必随着市场估值提高、赚钱效应的突显,更多的资金会冲击市场。如果这样,望京博格就打算继续等待,即便市场再回调,由于筹码成本足够低也不会亏钱吧,就当做一个有耐心的猎人,目标就是打一个大Boss。

最后说说今天的市场:

沪指临近3000点,估计又有很多人开始习惯性减仓了。今天涨幅最大的还是电子行情,其实就是芯片,中芯国际马上就要在A股上市了,而且为了估计会有更多红筹股回顾A股,A股的股票质量也会越来越好,同时沪指的编制方法也要修改了,这些都为沪指未来的长期上涨做好了准备。

另外,今天医药是高开低走,恒瑞医药市值突破5000亿了,医药行业已经是A股第二大市值的行业了,如果再涨15%就超越银行行业了,这个也为医药未来上涨添加压力。最近军工行业的走势值得大家关注,毕竟军工也是科技股对吧

、

欧耶,今天就聊到这里!

别忘了点赞与转发!

星球最大的意义就是你在犹豫买不买(卖不卖)的时候,看看博格买(或者卖了)就感觉不只有自己在干同样的事情了,胆子就大了…… 望京博格尽量保持理性,带动大家也尽量的理性,这样长期就可以赚钱了,星球购买通道在公众号菜单“发车信息”中。