大讨论:近期,爆款基金频现引起各方关注,爆款基金是否有利于行业发展?是否有利于基金投资者?

本文对2020年上半年信用评级调整情况进行了梳理,从定性和定量的角度对评级调整原因进行分析,以期寻找债券发行人评级调整背后的逻辑。截至2020年6月29日,今年以来共有49家主体被下调评级,158家主体级别上调。

一、评级调整状况概览

(一)等级:AAA很少调整,AA受关注

评级下调的发行主体中,AA等级占比36.73%,AA-等级占比16.33%、AA+等级占比4.08%;而在上调评级的发行主体当中,AA等级占比44.94%、AA+等级占比35.44%、AA-等级占比11.39%。其中AA评级与AA-评级之间的变化是评级机构关注的重点,AAA评级以及A评级以下主体的变动则相对很少。

(二)属性:民企最受评级机构关注

49家主体评级被下调的企业中,民营企业有29家,超出一半,显著高于信用债中民营企业所占比例,此外,方国企有13家,央企只有2家。评级调高的158家主中,地方国有企业占有绝对比例,共123家,占比75%,而民营企业仅18家。

2020年受到新冠疫情影响,4月17日国家统计局公布,经初步核算,一季度国内生产总值同比下降6.8%,数据背后或许是大量企业因经济停摆面临现金流断裂的风险,民企作为中小企业的主体,抗风险能力较弱,导致今年不管是违约事件还是评级下调,民营企业都是主角。

(三)行业:评级调整分布较为广泛

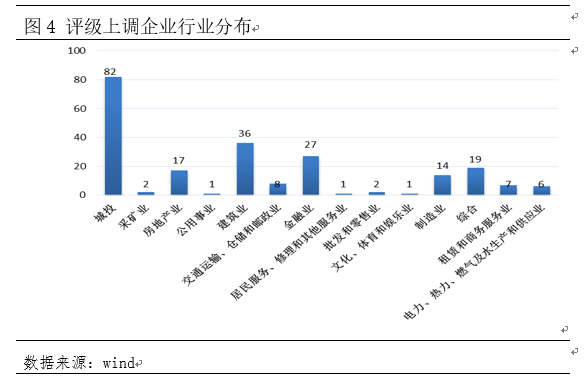

评级下调企业分布较为广泛(14个一级行业),制造业是评级下调重灾区,占比37.5%。其次这是信息传输、软件和信息服务业,共5家下调。

评级上调企业分布也很广泛(13个一级行业),城投占比52.23%,建筑业、金融业、房地产业及综合业占比靠前,采矿业和文化、体育和娱乐业占比较少。

建筑业、金融业、房地产业等行业上调企业数目显著高于下调数目。制造业上调和下调的企业数目均较多,行业分化是其的典型特点。

二、城投债方面

截至2020年6月29日,城投企业主体级别发生变动的共计84家,其中级别上调的企业82家。城投债发行主体级别上调比例远远高于下调比例。

(一)级别上调城投发债主体

1、与普通城投企业的财务特征比较

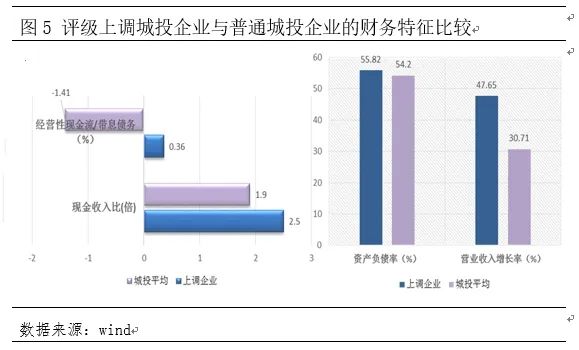

上调评级城投企业在收入增速及经营性现金流对带息债务保障倍数方面显著高于普通城投企业,而资产负债率方面,上调评级城投企业略高于普通城投。上调城投企业的收入增速平均值为47.65%,而一般城投企业的收入均值仅30.71%,而现金流保障倍数方面,上调评级城投企业为0.36%,而普通城投该倍数均值则为负,保障能力较弱。

2、发行主体的省份分布情况

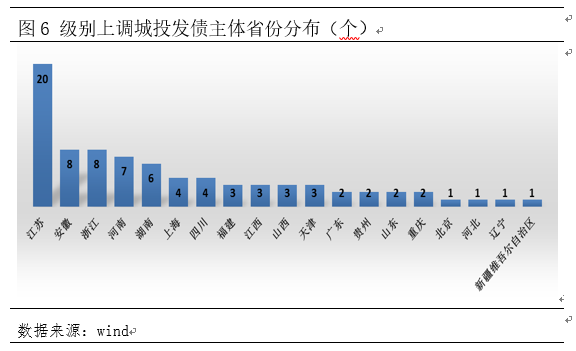

截至2020年6月29日,从城投主体评级上调数量来看,位于江苏、安徽、浙江及河南等经济稳定发展,经济和财政实力增强的省份城投上调主体数量最多。

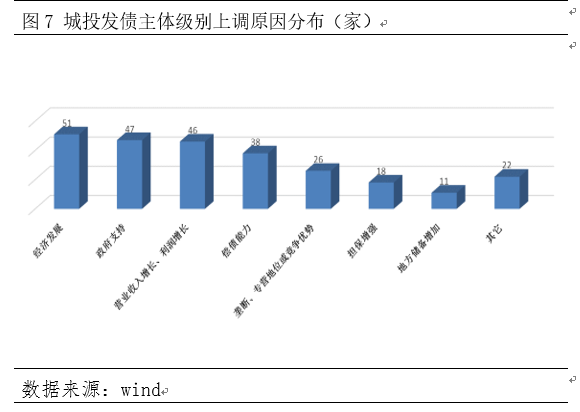

3、发行主体评级上调原因

对82个评级上调主体梳理,发现地方政府因素仍是上调主要原因,包括财政经济实力增强和政府支持(地政府的支持,其中无偿划拨资产、直接注资支持或提供财政补贴及债务置换是最直接的出发评级上调的因素);自身经营因素关注度也在上升,包括收入的可持续性以及业务多元化、土地储备丰富、财务指标改善,但经营好转与背后的政府支持也密不可分。

(二)级别下调城投发债主体

截至2020年6月29日,今年以来下调评级的城投公司只有2家,为四川金财金鑫投资有限公司和宿迁市湖滨新城投资开发有限公司。从评级调整原因看,平台自身资产质量和业务体量、平台对外担保风险及偿债压力对公司评级有较大影响。

三、产业债方面

截至2020年6月29日,产业债发行主体级别发生变动的共计123家,其中级别上调的企业共计76家,级别下调的企业47家。

(一)产业债发行主体属性

评级上调的企业中仍旧以地方国有企业和中央国有企业为主,合计占比达74.32%,评级下调企业中以民营企业为主,占下调企业比65.91%,总体来看,产业债发行主体为国企的安全性仍旧较高。

(二)近两年来财务数据对比

产业成长性:评级下调企业大幅下降

评级下调企业2019年报中普遍处于亏损的状态,盈利是迅速恶化的,同时下调企业利润从2018年盈利变为亏损,而上调企业2019年平均盈利增加3.28亿。

(三)产业偿债性:两类企业差异显著

评级下调企业资产负债率较大幅上升,而上调企业则反之,并且2019年下调企业资产负债率平均水平高出上调企业达16.56个百分点。

下调企业的利息保障比率大幅低于上调企业,在过去两年中评级下调企业的利息保障比率平均值从1.65下降为负值,而上调企业则从6.93涨至7.07,处于较高水平。

(四)资产流动性

从资产的流动性上看,下调企业和上调企业的流动比率和速动比率均有所下降,相比而言上调企业的流动比率和速动比率均值都高于下调企业。

总体来看,2020年上半年主体信用评级下调数量和占比仍旧是远低于上调数量,这种现象在城投企业中更甚,而级别下调企业中民营企业占绝大部分,上调企业则以国有企业为主。城投债方面,政府的直接支持是城投企业评级调高的重要依据,而地方经济财政实力则为城投评级上调主要考量因素。产业债方面,财务指标上看,级别调高的企业成长能力、偿债能力普遍优于级别调低企业。