风险与收益,是投资过程的一体两面。在我们评价基金表现来帮助自己选择投资标的时,不仅需要看这只基金能够给我们带来多高的预期收益,更需要明确我们在投资中会承担多大的风险。

这时候基金的风控能力显得至关重要了~尤其在面临市场动荡的时候,风控好的基金能够给投资者更大的信心和更好的投资体验。

”

风控的重要手段是分散化。分散基于市场的不可预测性,即使是最优秀的分析师在预测未来市场走势时,也难免出现错误,因此为了降低预测的错误给我们带来的投资损失,分散投资就显得至关重要。

FOF强大的风控能力从何而来?

得益于产品架构的优势,FOF基金能够在投资标的、投资策略、底层管理人这三个维度实现风险的多重分散。

投资标的分散

FOF产品能够结合宏观基本面和量化资产配置模型,在市场动态允许范围内灵活配置股票型基金、债券型基金、商品基金等各类资产,通过组合管理的方式分散非系统性风险。

打个比方~

FOF基金经理可以

通过配置量化对冲基金获取绝对收益;

通过配置高票息债基降低回撤并增厚收益;

通过优选业内长期收益稳定的股票型/混合型基金进一步提升表现;

通过QDII基金配置海外资产,以在国内市场行情差或海外底部机会出现时候,分散风险提高收益;

通过提高债基和黄金ETF的比例来规避权益市场风险。

在投资标的的选择上,FOF产品拥有更大的自由度,能够用更多的资产类别分散投资市场,从而分散投资组合的非系统性风险。

策略的分散

策略的分散与投资标的分散本质相通,都是为了应对一些知识的盲点和黑天鹅,同时尽可能抓取一些特定时点较好的机会。

在不同的时间维度下,同样的策略可能面临着完全不同的风险大小。在面临不同的市场环境时,更加考验基金管理人的资产配置能力,需要针对不同时点灵活调整投资策略,配置一些相关性较低的策略,分散策略过于单一带来的风险。

底层管理人的分散

分散底层管理人也能够很大程度上为公司和基金份额持有人分散风险。同时,随着公募基金行业发展的日趋成熟,涌现了一批优秀的基金经理,他们通过选股、择时获得超越市场基准的收益,这样的收益称为超额收益。

FOF基金可以实现在明星基金经理中“优中选优”,在充分分散风险的同时攫取市场上的超额收益。

FOF基金风控能力定量分析

FOF基金用分散投资来控制最大回撤,以达到风险控制的目的,具有明显的低波动与低回撤特征。我们对全市场的FOF基金在2020.01.01-2020.12.31区间内一年的业绩表现进行了统计,结果如下。

年

化

收

益

率

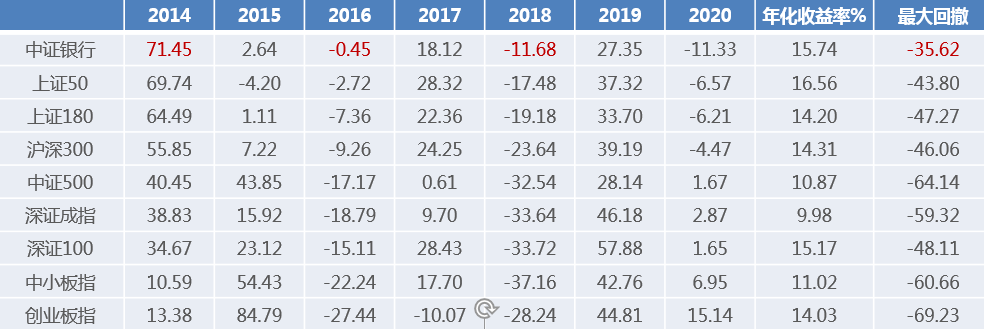

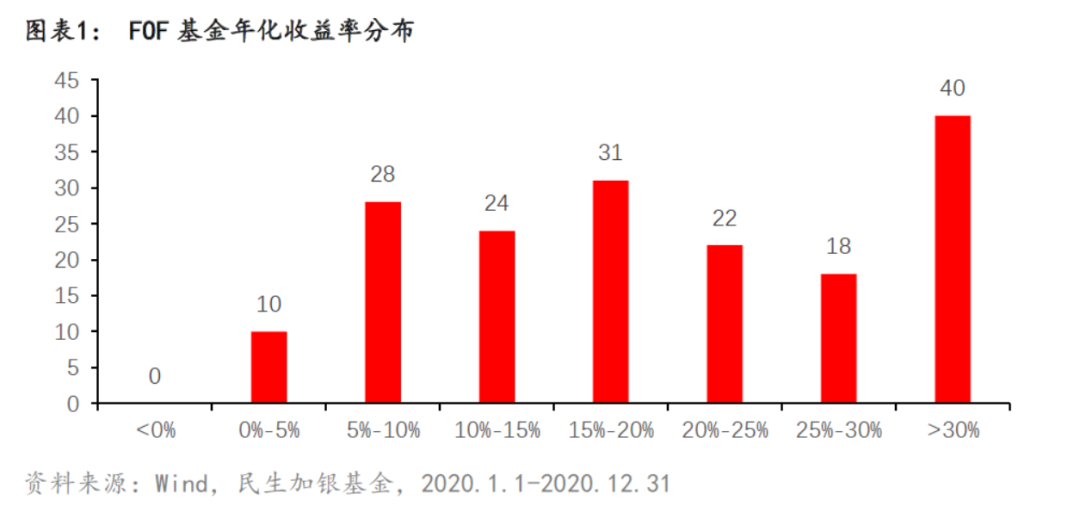

沪深300指数在2020年的年化收益率达到了27.41%,多数FOF基金产品的年化收益率略低于沪深300,平均年化收益为23.37%,但全部FOF产品均录得正收益。

年

化

波

动

率

沪深300指数的年化波动率达到了21.56%,而全市场所有的FOF基金年化波动率均低于20%。

夏

普

比

率

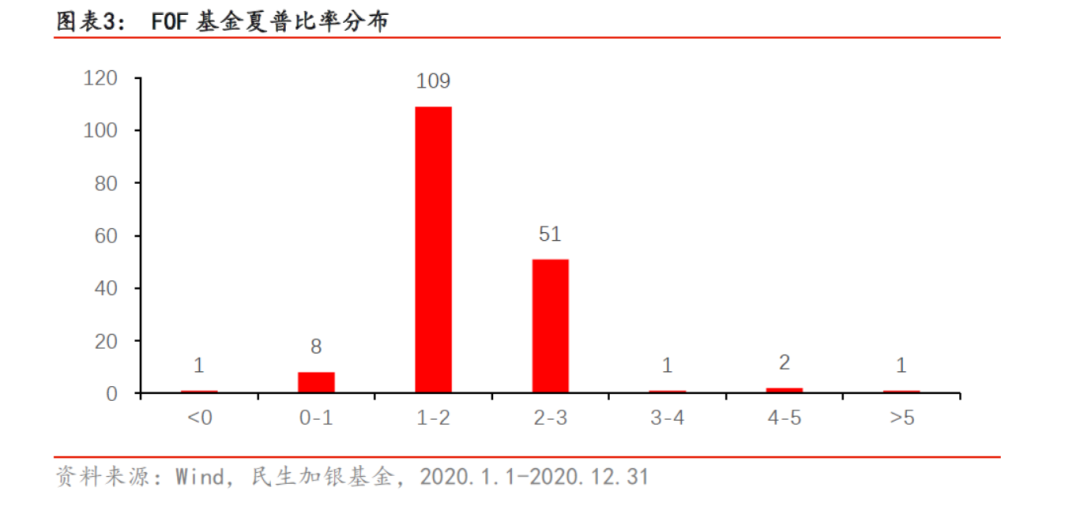

夏普比率为超额收益与超额收益波动率的比值,越高越好

沪深300指数的年化夏普比率为1.16,而绝大多数的FOF产品夏普率均超过了这个值,且有部分基金夏普率超过2甚至最佳的几只超过了3,这意味着他们相比市场有着更高的收益风险比,分散降低非系统性风险的能力好于同时期的股票市场平均表现。

以喵小妹家民生加银卓越配置6个月混合型FOF为例,2020年的夏普比率达到了2.67,大幅高于常见宽基指数,在FOF基金中亦属前列。

最

普

回

撤

在2020年一年内,绝大多数FOF基金的最大回撤均低于沪深300指数的16.13%,并且绝大多数的FOF基金都将最大回撤控制在了10%以内,甚至有近一半的基金将回撤控制在了5%以内,可见FOF产品的基金管理人非常注重对回撤的控制,FOF基金的抗跌能力显著高于大盘。

卡

玛

比

率

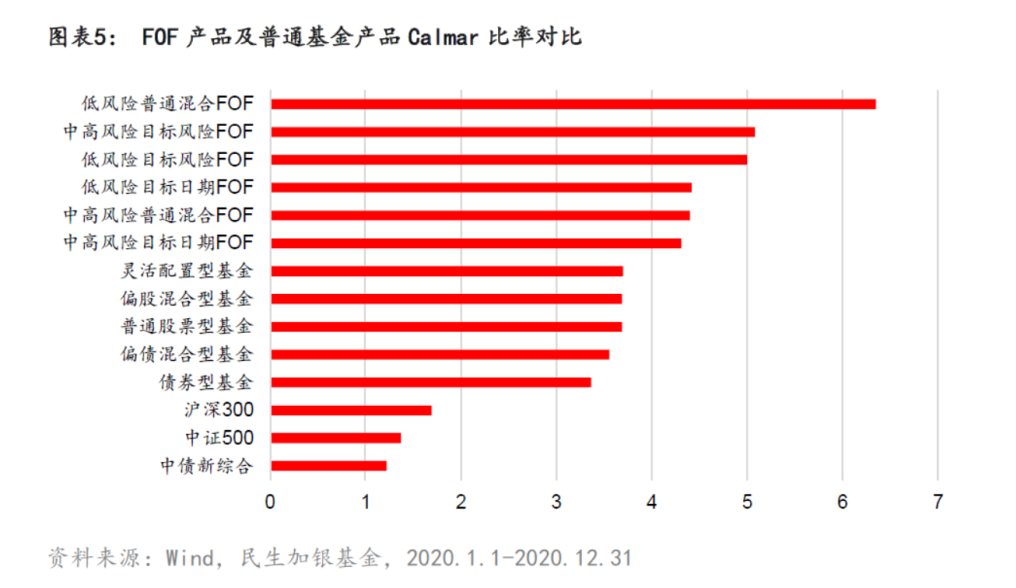

Calmar比率为收益率和最大回撤的比值,越高越好

2020年各类型FOF产品的Calmar比率明显高于普通基金产品以及常见宽基指数,其回撤控制能力十分突出。

2020年喵小妹家的民生加银卓越配置6个月混合型FOF表现棒棒的