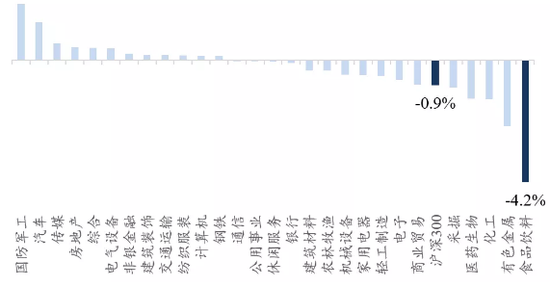

【策略会|站在当前时点,私募大佬投资展望】下半年A股如何演绎?股市长短期机会在哪?一起来看私募大佬们下半年投资机会预测,能给我们带来哪些启发

汇丰晋信基金订阅对于定投我们都不陌生。新手初次投资基金,选择定投是一种比较稳妥的方式。又或者感觉市场估值较高,或者投资于风险较高的主题型基金时,也可以选择定投……

不过,开始定投只是万里长征第一步。当定投遇到大跌时,又该如何应对呢?不如利用历史数据做一个模拟,来看看遇到大跌后,不同应对方式的结果如何吧。

定投时长:过去20年

定投时点:每月末最后一个交易日

定投对象:上证指数,以收盘价作为定投/卖出价格

定投金额:每次1000元

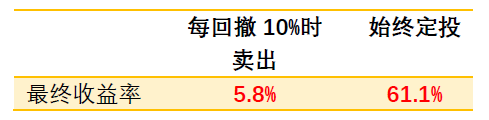

1、清仓止损

遇到大跌就止损,可能是一些新手投资者的“常规操作”。不过,既然是“止损”,就表示有可能卖在了当时的相对低点。反复这样做,就很有可能将最终收益率降低。

我们来使用历史数据回测一下,如果每次上证指数回撤达到或超过10%的时候就清仓止损,并从下个月月末开始重新定投,到底对于最终收益率有多大的影响:

数据来源:Wind,2001.7.30-2021.6.30

最终收益率=(期末定投总市值-累计投入)/累计投入 x100%

以上定投情景测算选用上证指数在特定期间的历史数据,仅作示例参考,并不代表其将来表现

情景测算的收益率为模拟数据,不作为未来收益的保证或投资建议

可以发现,上述卖出操作的最终收益率相比始终定投是大幅减少的。

其实,定投的重大意义之一就是尽可能地均摊投资成本,避免一把梭的风险。如果认为所投资的市场或行业是长期向上的,我们在低位是可以适当坚定地去持有的。“在别人恐惧时贪婪”,说的就是类似的道理。

这个结果对于我们的一般性启示是,特别是对于一些看到大跌会恐慌式清仓的投资者来说,选择以定投的方式去投资基金之前,要慎重地筛选合意的基金,并且多多积累定投相关的知识,了解对于不同的市场情况应如何应对。

这样,定投开始后,也就更能从容地坚持长期投资,以期获取长期的收益。

2、加仓

说到“在别人恐惧时贪婪”,我们再来看看如果在指数回撤的时候加仓,效果又如何呢?

举例来说,在每月1000元的定投始终不间断的情况下,我们每次在上证指数回撤达到或超过10%的时候,就马上在当月加仓一次。以下数据展示了每次加仓1000元或加仓3000元,最终效果如何:

数据来源:Wind,2001.7.30-2021.6.30

最终收益率=(期末定投总市值-累计投入)/累计投入 x100%

以上定投情景测算选用上证指数在特定期间的历史数据,仅作示例参考,并不代表其将来表现

情景测算的收益率为模拟数据,不作为未来收益的保证或投资建议

从上述模拟来看,这样做确实提高了最终收益率,原因之一就是在相对低位时,我们收集了更多筹码,进一步降低了整体的投资成本。

3、再观加仓

本文到这里似乎是可以结束了,不过我们也可以延伸思考一下,精准地在回撤10%的当月加仓,和模拟中最终收益率的提高有必然关系吗?我们真的有必要精准地掐着大跌的时点去加仓吗?

来试试“错过时机”会如何。其他条件不变,每次本月上证指数回撤达到或超过10%,我们却等到次月再加仓一次,并计算分别加仓1000元或3000元,效果又如何:

数据来源:Wind,2001.7.30-2021.6.30

最终收益率=(期末定投总市值-累计投入)/累计投入 x100%

以上定投情景测算选用上证指数在特定期间的历史数据,仅作示例参考,并不代表其将来表现

情景测算的收益率为模拟数据,不作为未来收益的保证或投资建议

看来,上证指数回撤达到或超过10%后,本月和次月加仓,效果并没什么区别。

实际上,同等条件下,不论我们是当月、次月,延迟3个月、6个月、还是9个月加仓,最终收益率都差不多。

数据来源:Wind,2001.7.30-2021.6.30

最终收益率=(期末定投总市值-累计投入)/累计投入 x100%

以上定投情景测算选用上证指数在特定期间的历史数据,仅作示例参考,并不代表其将来表现

情景测算的收益率为模拟数据,不作为未来收益的保证或投资建议

这到底是为什么呢?观察上证指数过去20年的走势图,可以发现虽然历经波折,但指数的大体趋势是向上的,并且处于箱体震荡的时间段非常多。

数据来源:Wind,2001.7.30-2021.6.30

下面这句话可能有点抽象,请耐心地看:

所以,我们在每回撤达到或超过10%的当月、又或者在次月、之后第3个月、第6个月、第9个月加仓,都可能提高最终收益率,其原因是我们在市场相对低位的一段箱体区域内额外提高了仓位(低位收集了更多筹码),而非精准选择了“回撤10%当月”这个精确时点。

市场的短期走势是难以预测的,也无需追逐。在大趋势向上的市场中,遇到回撤不恐慌,科学地有纪律地投资,才是投资标准中yyds。

总结来说,对于一个长期投资者,在定投的过程中可以通过纪律性的低点加仓来收集筹码。并不需要追求精准把握某一“大跌时点”,而是在市场相对估值较低时,按一定纪律加仓就好。

好了,今天的文章就到这里,下期见!

本文件作为本公司旗下基金的客户服务事项之一,不属于基金的法定公开披露信息或基金宣传推介材料。

本文件所提供之任何信息仅供阅读者参考,既不构成未来本公司管理之基金进行投资决策之必然依据,亦不构成对阅读者或投资者的任何实质性投资建议或承诺。本公司并不保证本文件所载文字及数据的准确性及完整性,也不对因此导致的任何第三方投资后果承担法律责任。

基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》、《产品资料概要》等基金法律文件,了解基金的风险收益特征,并根据自身的风险承受能力选择适合自己的基金产品。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其它基金的业绩并不构成新基金业绩表现的保证。

本公司提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。敬请投资人在购买基金前认真考虑、谨慎决策。

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

本文件的著作权归汇丰晋信所有,任何机构或个人未经本公司书面许可,不得以任何形式或者许可他人以任何形式对本文件进行复制、发表、引用、刊登和修改。