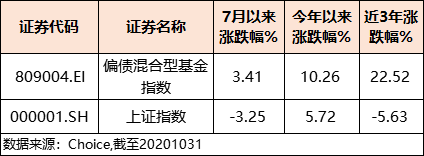

一周回顾

本周大盘继续震荡,核心市场指数冲高回落。行业方面,受益于消息面利好消息,工业母机、燃料电池概念持续崛起;新能源、光伏赛道热度不减,盐湖提锂指数保持坚挺;医疗、消费板块有所回暖;上周表现突出的水泥制造指数本周回调较多,半导体、银行板块依旧不振。截至周五收盘,全周除科创50收跌外,上证指数、沪深300、创业板指均收涨。全周维度看,工业母机、纯碱、钴矿领涨;水泥、半导体、生物育种跌幅靠前。

热点板块

军工:8月21日,陆军装备部发布《关于加快推动陆军装备高质量高效益高速度低成本发展的倡议书》,提出大力推开原材料竞价采购、分系统竞争择优、大批量阶梯降价,多点挖潜、控价让利,通过精益管理实现价格整体最优。

面对军工“集采”,市场情绪出现短期波动,8月24日盘中一度走低。然而经过消化后,市场对此解读整体偏中性。一方面,军工行业中一直存在价格管控和阶梯降价的情况;与医药集采不同,军工所谓“集采”须在不影响军品质量和交付的前提下进行,故降价幅度非常有限。另一方面,本次《倡议书》由陆军装备部提出,对于空军等其他军种影响较弱,部分处于供给缺口阶段的军种目前当务之急仍为弥补缺口,短期内受到价格管控的风险较小。从基本面角度看,在过去亦存在调价控价行为的前提下,军工领域业绩仍能持续释放;未来“集采”亦主要面向部分军种且调价幅度有限,军工行业基本面向好趋势不改,长期景气度有望持续向上。

工业母机:受益于政策方面利好,工业母机概念周内持续发酵。8月20日,国资委扩大会议强调:要把科技创新摆在更加突出的位置,推动中央企业主动融入国家基础研究、应用基础研究创新体系,针对工业母机、高端芯片、新材料、新能源汽车等加强关键核心技术攻关。

“工业母机”即用于生产其他机器设备的机床,既是国家制造业的基础,也是国家工业发展水平的代表性产业,对于国家制造业转型升级具有重要战略意义。工业母机下游分布广泛,涵盖航空、船舶、电力设备等多个细分领域,潜在空间广阔;同时,当前国内制造业数控化水平仍处在较低位置,机床数控化率尚有较大提升空间。此外,过去几年国产机床在核心技术以及整机质量上都有显著改进,高端化步履不停,高端机床领域有望逐渐形成国产替代。伴随下游空间持续打开以及国产替代大逻辑逐步走顺,工业母机赛道有望迎来崭新成长空间。

新能源汽车:新能源汽车板块本周利好频发。8月26日,工信部装备工业一司组织召开了支持新能源汽车加快发展座谈会,会议围绕着新能源汽车产业发展的形势和存在的问题进行了深入分析。26日晚,上海经信委正式官宣,财政部、工业和信息化部、科技部、国家发展改革委、国家能源局已正式批复燃料电池汽车示范应用上海城市群为首批示范城市群,成为继北京之后第二个官宣获批的燃料电池汽车示范城市群。

政策方面,密集利好支持叠加“双碳”大目标齐头并进,消费者对于新能源汽车的认知度逐步加深,市场需求有望进一步打开;从技术角度来说,政策支持与财政补贴对于其完成技术突破,加速形成产业优势具有深远意义。未来,新能源汽车有望逐步摆脱对政策依赖,市场化程度不断加深。对于氢燃料电池汽车这一细分领域,一方面,一线城市示范推广对其市场打开以及产业化实现具有重要作用;另一方面应该认识到,氢燃料电池当前在技术、基础设施方面仍有待改进,其未来商业化进程以及利润表现仍存在一定不确定性。

免责声明

本通讯所载信息来源于本公司认为可靠的渠道和研究员个人判断,但本公司不对其准确性或完整性提供直接或隐含的声明或保证。此通讯并非对相关证券或市场的完整表述或概括,任何所表达的意见可能会更改且不另外通知。此通讯不应被接收者作为对其独立判断的替代或投资决策依据。本公司或本公司的相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。未经长城基金管理有限公司事先书面许可,任何人不得将此报告或其任何部分以任何形式进行派发、复制、转载或发布,且不得对本通讯进行任何有悖原意的删节或修改。基金管理人提醒,每个公民都有举报洗钱犯罪的义务和权利。每个公民都应严格遵守反洗钱的相关法律、法规。投资需谨慎。