2020“银华基金杯”新浪银行理财师大赛,火热报名中。即日起至9月7日,报名参赛将免费领取管清友、罗元裳、陈凯丰、简七等多位大咖,总价值逾700元的精品课程礼包。【点击领取】

上升空间打开、蓝筹机会显现,中报透露机构新动向

记者 | 刘增禄

·编者按·

最新中报显示,多数公司基本面已出现触底回升迹象,尤其是科创板公司的业绩增速最为强劲。从中报披露期间的资金态度看,对于基本面长期稳定增长的蓝筹龙头,机构资金选择“抱团”持有,特别是消费、科技和医药板块中细分行业龙头更是被集中看好。在市场机会上,券商股仍有很大上涨空间,而举国体制下,“双循环”发展战略对科技股的长期强势也有明显支撑。

8月份以来,大盘一直在横盘震荡调整,迟迟未突破前期高点压制。对于市场未来发展方向,多数职业投资者认为,短期的调整难改牛市氛围。深圳市林园投资董事长、《红周刊》荣誉顾问林园就明确表示,目前的市场正处于牛市初期,而牛市初期最典型的特征就是指数会出现上下波动。深圳东方港湾投资管理公司董事长但斌也表示,中国资本市场正迎来30年来的最好时代,长期来看,注册制底层变化将是A股长牛和慢牛的开始。

疫情对公司业绩影响在二季度有效缓解

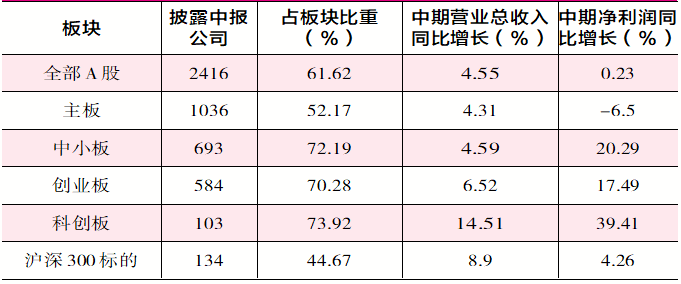

截至8月27日(下同),正式完成中报披露工作的A股公司共有2416家,占全部A股比重的61.62%。整体上,2416家公司上半年合计实现营业总收入86557.04亿元,相较2019年同期增长4.55%;合计创造归母净利润6265.1亿元,相较2019年同期增长0.23%。对比一季报数据可清晰看到,在政策利好和流动性持续释放的大背景下,今年年初突发的新冠疫情对于上市公司的负面影响已经在二季度得到有效缓解,2416家完成中报披露的公司第二季度3903.32亿元的净利润额较第一季度的2359.77亿元环比增长65.41%。

在大类板块中,主板公司的整体成长性要弱于中小创和科创板公司,1036家完成中报披露的主板公司,今年上半年的营业总收入虽然实现4.31%的同比增长,但整体净利润却出现6.5%的同比下滑。相对而言,中小板、创业板和科创板目前已公布中报的公司在上半年则整体实现营收和净利润的双双增长。其中,科创板的业绩增速最为强劲,已披露的104份科创板公司中报显示,上半年整体营业总收入同比增长14.51%,净利润同比增长39.41%。

目前来看,中小板、创业板、科创板完成中报披露的公司比重均超过板块内全部公司的70%,而主板公司的披露比重却仅有52.7%,很多大盘蓝筹股都要集中在中报收官日才会正式提交中期业绩。以沪深300蓝筹指数标的公司为统计样本,目前正式公布中报的仅有134家,占比44.67%。其中,贵州茅台、恒瑞医药、药明康德、中信证券、中信建投、东方财富、立讯精密、深南电路等白马蓝筹股不仅早早提交了中期业绩,且均实现稳健的业绩增长。

表1 各板块中报披露和增长情况

长期以来,白马蓝筹公司一直被国内外大资金们接力“抱团”。统计数据显示,今年二季度末,持有贵州茅台的机构就合计高达1478家,持有立讯精密的机构也合计1176家……在目前134家披露中报的沪深300蓝筹标的中,还有48家公司的最新机构持股家数超过百家。如此情况反映出,资金扎堆“抱团”蓝筹股的热情依然高企,而这一点从提前发布的公募基金二季报中也能体现,其重仓持有的品种基本集中在绩优蓝筹股身上,布局方向主要是消费、科技、医药三大板块。

上海证券基金评价中心分析师姚慧对《红周刊》记者表示,根据当前披露的中报、业绩快报、业绩预告和宏观经济数据推断,中国经济及企业盈利弱修复的基调基本已可以确定。市场投资逻辑可能从“业绩相对优势”板块逐步转向“政策导向”和“业绩修复弹性”板块。在结构性牛市的前提下,虽然受关注板块可能更趋多元化,但消费、科技和医药行业的投资逻辑并未发生根本性变化,未来仍会是机构的“心头好”。

牛市旗手券商股仍有很大上涨空间

截至8月27日,7月份以来的42个交易日中有31天成交金额突破万亿元,7月7日的阶段极值高达1.74万亿元。资料显示,A股新增投资者数量自今年3月开始已连续5个月超过百万户。最新公布的7月份开户数据显示,月内新增开户数已突破200万,达到242.63万户,环比6月份增长56.64%。

除了股民开户数的急速攀升,公私募基金的发行规模也在不断刷新纪录。7月份,公募基金累计发行金额高达6638.18亿元,创下公募发行史上单月发行之最。此前这一纪录是2015年6月,当时A股正处于大牛市阶段,创出了3041.17亿元。公募基金发行火爆,私募基金发行也不减速。Wind数据显示,7月份私募产品共新发行2416只,环比增长46.51%。这些数据的变化,无不反映出当前市场的火热和牛市行情的确立。

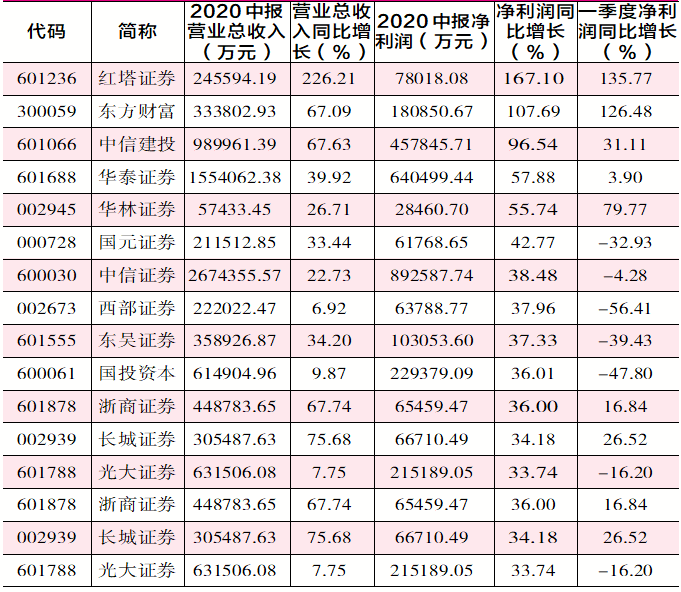

券商股向来是牛市的风向标之一,其业绩好坏基本反映了牛市行情的大小。东方财富、中信证券、中信建投、国泰君安等23家券商股的中报显示,上半年全部实现盈利,其中,有20家公司净利润实现同比增长。在23家券商股中,中信证券的盈利能力最强,上半年营业总收入实现了267.44亿元,创造净利润89.26亿元;国泰君安中期营业总收入和净利润分别实现158.12亿元和54.54亿元。当然,若从成长性看,东方财富和中信建投的业绩增速显然更为强劲。今年中期,东方财富营业总收入和净利润分别较上年同期增长了67.09%和107.69%,而中信建投两项数据也分别同比增长了67.63%和96.54%。

表2 部分中期业绩增长优异的券商股

“券商是靠天吃饭的行业,牛市中会涨很多倍。如果牛市来了,会重点关注券商,顶格配置到10%的比例。”在8月20日的线上直播中,林园如是表示。本周接受《红周刊》记者采访时,林园再次表示,券商股目前已经可以关注了,“在牛市峰值的时候,两市的日成交额将达到2万亿~3万亿。”林园认为,券商们的经济业务利润将较当前继续有2~3倍的增长空间。若这一观点具有可实现性,则以中期营业总收入同比大幅增长67.09%的东方财富为例(手续费及佣金净收入为14.31亿元),其手续费及佣金净收入将扩张至约28.61亿元~42.93亿元,从而带动当前33.38亿元的营业总收入进一步提升至47.68亿元~62亿元。同样,上半年手续费及佣金净收入高达108.27亿元的中信证券,手续费及佣金净收入也将增至约216.54亿元~324.81亿元,营业总收入也将由267.44亿元增至约375.71亿元~483.98亿元。

“长期看,券商已进入新一轮成长周期。”安信证券分析师张经纬认为,券商业绩改善的动力主要来自四个方面:券商业务模式在市场改革中转型升级、资本补充和行业整合带来的盈利增长、金融科技带来的效率提升、激励机制变化在吸引人才的同时转变券商经营理念。“从产业周期的角度看,当前券商正处于新周期中成长期的初级阶段,优质券商已具备了长期的良好投资价值。”张经纬如是判断。

截至8月27日,券商指数上涨了22.89%,而同期上证指数的累计涨幅只有12.24%。个股中,中信证券、中信建投、东方财富均跑赢了行业平均涨幅。虽然近期券商板块一度呈现出领跌态势,但林园仍表示,“券商股出现回调只是前期涨得多了,长期来看,券商股的涨幅还远远不够。”

统计今年以来各季度的成交额,可以发现东方财富二、三季度已连续成为A股市场成交额最高的个股,三季度以来的成交额高达4738.08亿元;中信证券成交额也出现急速扩张的趋势,二季度还排在全部A股的第14位,至三季度最新收盘,4307.26亿元的成交额已位居A股个股交易第二位。

中期业绩超预期推动食品饮料板块强势

统计今年以来股价涨势最好的行业,食品饮料行业绝对占据一席,年初至今,行业累计涨幅高达61.5%。即使是7月中旬以来市场出现了整体调整,食品饮料行业依然逆势上涨了6.6%。细分子行业中,调味发酵品、肉制品的涨势最为彪悍,7月14日~8月27日,上证指数下跌了2.71%,而调味发酵品板块逆势上涨了33.93%,肉制品板块上涨了17.44%。

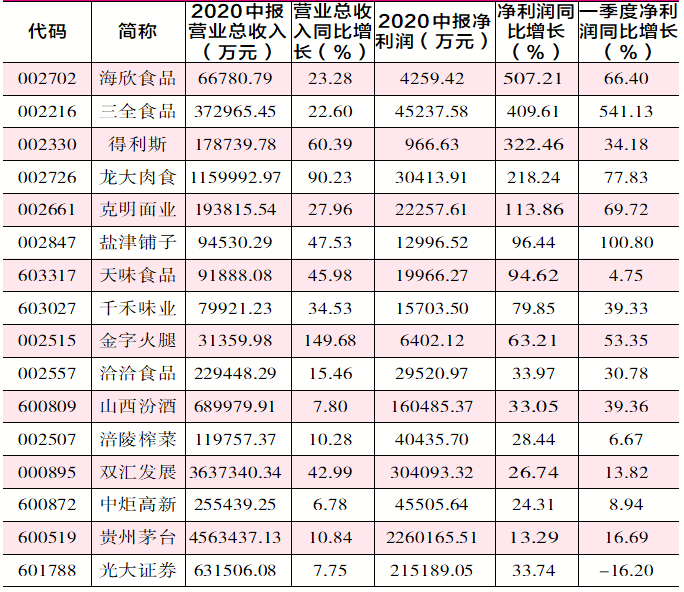

表3 部分中期业绩增长优异的食品饮料股

目前来看,食品加工板块已有大量公司完成中报业绩的披露工作。肉制品板块中的7家公司今年上半年全部实现盈利且增长,得利斯、龙大肉食、双汇发展中期净利润分别同比增长322.46%、218.24%和26.74%。

在11只调味发酵品公司中,目前也有7家公司完成中期业绩披露,天味食品、千禾味业、ST加加(维权)、中炬高新、恒顺醋业5家公司均在实现盈利的同时,报告期内净利润同比实现增长。和今年一季度业绩增速相比,天味食品、千禾味业、中炬高新等还实现超预期增长。以千禾味业为例,其一季度的净利润同比增速为39.33%,而中期升至79.85%;天味食品一季度净利润增速为4.75%,中期快速增至94.62%;中炬高新一季度净利润增速为8.94%,中期增速达24.31%。当然,食品综合类的海欣食品、三全食品、克明面业等个股业绩增长要更为强劲,中期净利润均相继实现翻倍的同比增长。

对于食品加工板块公司业绩出现大幅增长,重要原因一方面是出于疫情影响居家增多,调味品家庭端需求增加,销售折扣减少,高端调味品销售量增长,使得调味品企业营收和利润同比大幅增长;另一方面是调味品企业自身战略和改革实施进一步落地,如恒顺醋业全国化初显成效,中炬高新料酒、食用油等品类增长,多品类调味品格局逐渐形成等。正是介于业绩超预期增长,有效地助推了二级市场上相关公司股价的持续上涨。统计数据显示,双汇发展、千禾味业、恒顺醋业、中炬高新、海欣食品、三全食品、克明面业等各细分领域的龙头公司,今年以来的股价涨幅均超过100%。值得一提的是,目前海欣食品、得利斯、克明面业等公司还提前对今年三季报的业绩进行了预测,相较去年同期,今年三季报净利润均预计完成翻倍的业绩增长。

香港博文基金董事长王文在接受《红周刊》记者采访时表示,目前来看,一些食品加工类龙头公司的估值其实已不便宜,但市场总是喜欢给具备惟一性的公司更高的估值。比如涪陵榨菜,虽然超市里也有其他品牌的榨菜,但涪陵榨菜明显是被认可度最高的,克明面业的产品亦是如此。另外,从生活背景的发展看,年轻人居家做饭的比例越来越少,外出就餐或食用方便食品已经成为了当今时代的主流生活。如此来看,即使疫情结束,食品类公司的业绩增速可能会出现阶段性的放缓,但长期来看,最终还是会恢复到长期增长的轨道中。

其实,谈及食品饮料板块,白酒股的受追捧度最值得一提,其长期被资金热捧而股价大涨。3月19日,白酒龙头贵州茅台股价在下探至960.1元后展开了一轮彪悍的上行行情,7月13日盘中,股价最高一度触及1787元。虽然此后跟随市场调整有所回调,但目前已基本收复失地。五粮液、山西汾酒股价也在本周接连刷新了历史高点。在股价的上行下,中期净利润增长33.05%的山西汾酒的最新动态市盈率已升至69.66倍,中期净利润增长13.29%的贵州茅台最新动态市盈率也达到49.47倍。虽然按照消费股历史平均估值看,这一估值并不便宜,但林园却依然表示,“股价还会涨,白酒目前依然是牛市趋势,不能轻易说涨到顶。”而王文则建议投资者,“如果参与白酒公司投资,贵州茅台依然是最好的选择,目前来看无论继续持有还是买进都不会是错误的举动。”

举国体制提振科技股成长预期

除了消费板块牛股辈出,观察今年以来大类行业的走势,电子、计算机、医药生物等科技行业的表现同样精彩纷呈。新经济冷战思维下,虽然国内高科技公司受到了国外诸多不公正对待,但随着国家“双循环”发展战略的提出,国内经济“内循环”的提速仍将对科技股维持强势带来明显支撑。

从年内涨幅来看,A股的电子板块累计上涨29.78%,计算机板块累计上涨28.57%,相对市场整体9.84%的涨幅,两者走势明显强劲。不过,近期科技股还是出现较为明显的回调。7月14日以来,在市场整体回撤2.71%的背景下,同期计算机行业回调了12.35%,电子行业回调了11.22%,分别排在申万28个大类行业跌幅榜的第二位、第三位。

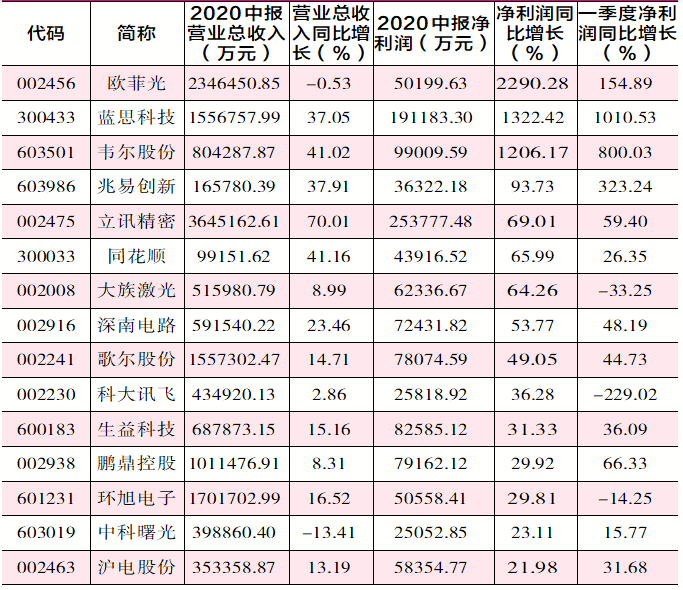

表4 部分中期业绩增长优异的科技股

对于科技股年内的大涨和近期的回调,职业投资人认为,国家政策的推动将成为本轮科技股行情的主要驱动力,近期出现的回调只是投资者受到情绪波动影响,抖音TikTok、微信WeChat被海外点名,虽然让国内其他有较大对美业务的软件科技企业受到一定的负面影响,但长期来看,强势特征并未改变,短期调整反而给投资者带来再次“上车”的机会。

从目前中报披露进程看,立讯精密、深南电路、鹏鼎控股、沪电股份等科技龙头均已完成中报披露。其中,立讯精密的上半年业绩增长最快,在一季度净利润实现同比增长59.4%后,中期净利润增速进一步提升至69.01%;深南电路净利润增速继一季报完成48.19%增长后,中期增速也提升至53.77%。同样,鹏鼎控股、沪电股份等公司上半年的业绩表现均十分稳健,净利润分别同比完成29.92%和21.98%的增长。

广东潮金投资投资总监刘跃向《红周刊》记者表示,下半年5G新基建仍是国内经济工作的重中之重,而这正是中美多次摩擦加剧的核心。因此,在国产替代领域的集成电路、芯片、半导体等领域都会持续受到国内政策和市场的关注。虽然外围环境中,英、美、印度等国电信运营商受政府禁令的影响,不得不放弃高性价比的中国产品,并对已有设备中的华为设备进行存量更新替换,但就国内而言,随着目前基站芯片基本实现国产替代,受国际影响的争端还是比较小的。在今年5G手机的换机潮中,天线、滤波器等一系列零部件出货量大幅增加,将会带动相关上市公司的业绩持续增长。

目前来看,计算机板块动态PE为67.3倍,电子板块动态PE为50.66倍;细分行业半导体和软件开发板块的动态PE也分别达到116.19倍和77.15倍,如此的估值并不算低。对于上述行业或龙头公司估值有所偏高的情况,职业投资人却认为,未来具有核心竞争力、行业稀缺的科技类公司理应享受高溢价,如中芯国际、紫光国微等,而一些缺乏竞争优势或具有可替代性的公司,最终会流于平庸。

与电子科技类板块类似,同样科技属性极高的医药生物行业年内也整体斩获不俗的涨幅,截至8月27日,54.84%的累计涨幅排在申万大类行业第三位。在近期市场调整中,医药生物出现一定的回调,7月14日以来行业整体下跌了4.08%。对于医药生物行业,深圳森瑞投资董事长林存向《红周刊》记者表示,今年医药板块的行情具有环境的特殊性,主要是受到了新冠疫情的催化。从前期的低端耗材如口罩、手套、防护服的炒作,到后期的检测仪器、疫苗,这些板块的炒作都明显过热,以今年的业绩给未来估值是存在很大风险的,不建议投资者追涨。林存同时也指出,就整个医药医疗行业来看,投资者还是可以长期关注的,尤其是创新药、肿瘤药、医疗服务和与医药消费品相关的领域,都是长期处于景气周期,当前的股价波动往往是介入的好机会。

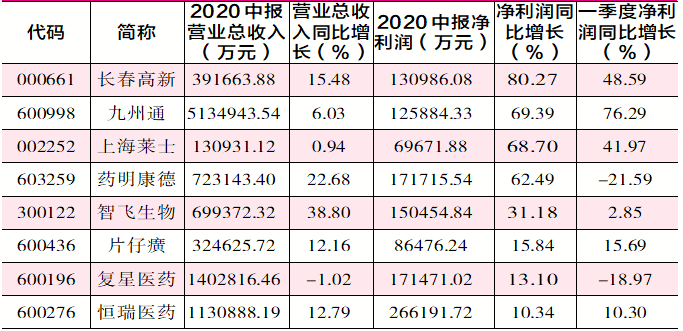

表5 部分中期业绩增长优异的医药股

林存表示,医药板块的长期投资逻辑目前已很确定,中国人口老龄化问题日趋严重,实施计划生育以前,1962~1975年每年平均出生人口约2500万人,累计3亿人左右,这3亿人目前是45~58岁,再过十年老龄化问题会更严重,相关的医药医疗刚性需求就会更凸显。此外,各种创新药的研发团队以及国家的政策支持,还有现在一二级市场投资者对优秀医疗项目的趋之若鹜,有大量的资金涌入,叠加近年来全世界的海归纷纷选择回国,带回大量的技术和人才,各个支持医疗医药成长的要素都已充分具备,“未来的十年将进入医药行业的黄金岁月。”

对于医药公司的选择,林存表示,买入各行业的龙头是最简单有效的方式,如制药领域的恒瑞医药、医疗器械领域的迈瑞医疗、CRO领域的药明集团,包括A股的药明康德和港股的药明生物、医疗服务领域的爱尔眼科和通策医疗等,都是值得买入后长期持有,目前相对偏高的估值最终会被持续的成长性熨平。

(本文已刊发于8月29日《红周刊》,文中提及个股仅为举例分析,非投资建议。)

扫二维码 3分钟开户 紧抓反弹行情!