2020“银华基金杯”新浪银行理财师大赛,火热报名中。即日起至9月7日,报名参赛将免费领取管清友、罗元裳、陈凯丰、简七等多位大咖,总价值逾700元的精品课程礼包。【点击领取】

价值or成长,我们似乎总在讨论市场风格切换的话题。

今年上半年,创业板指牛冠全球,A股市场成长风格占优。而7月以来,沪深300指数上涨13.33%,创业板指涨7.97%。于是,市场上关于A股风格切换的激辩又开始了……(数据来源:WIND 截至2020-08-21)

同时,聚集了众多新兴成长企业的创业板市场正式实行注册制,8月24日18只新股上市首发,创业板涨跌幅限制也从10%提高到20%。某种程度上,这意味着成长股未来波动可能加大,投资者又该如何应对?

市场风格总在切换

应对比预测更重要

如果我们回溯A股行情走势,不难发现其实市场风格总在变化,从2010年以来,A股市场就经历过三次非常明显的风格切换。

第1次:2012年底到2013年

这期间,A股市场出现了“主板上涨-创业板下跌-创业板单边上涨”的风格切换过程。

2012年,主板先扬后抑再扬,沪深300指数在这一年上涨7.55%,创业板则是持续震荡下行,全年下跌2.14%,且在12月4日盘中创下了至今的历史底部585点。而到了2013年,画风大转变,全年沪深300指数下跌7.65%,此前较弱的创业板指大涨82.73%。

从行业来看,也表现出明显的风格切换迹象。2012年涨幅居前的房地产、非银金融、银行这些大蓝筹,到了2013年涨幅排名靠后,而2012年不那么出挑的传媒、电子、计算机、通信等新兴成长行业则涨幅可观。(数据来源:WIND 截至2020-08-21)

第2次:2014年底至2015年

在上一轮大牛市,A股也经历了一次风格切换,从“大象起舞”到“小票疯狂”。

2014年时,银行等大盘股上演大象起舞,沪深300指数大涨51.66%,创业板指则上涨12.83%。到了2015年,小票开始疯狂,TMT行业持续发力,虽然后续受A股整体牛转熊影响有所回落,但全年创业板指也大幅上涨了84.41%,沪深300指数上涨5.58%。(数据来源:WIND 截至2020-08-21)

第3次:2015年至2016、2017年

2015年下半年,虽然市场下跌,但成长风格仍相对占优,到了2016年市场风格又反转,沪深300指数跑赢创业板指,2017年食品饮料、家用电器涨幅领跑,A股迎来白马蓝筹主导的结构性行情。

可见,A股市场风格确实常常切换,同时也很难精准预知下一次的风格切换,与其做“价值or成长”这样的高难度“预测题”,不妨做好应对市场风格切换的“解答题”。而面对市场风格切换,“均衡”或许是一计良策!

我们来围观一下这样一组数据——

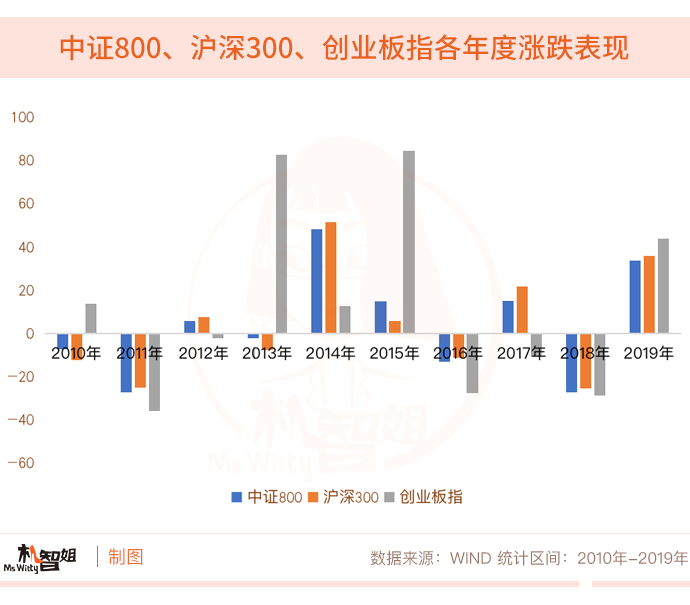

在2010年-2019年十个年度中,代表“均衡”风格的中证800指数基本每年都处于代表“价值”风格的沪深300指数与代表“成长”风格的创业板指之间。例如,2011年、2016年和2018年市场蓝筹相对占优,三个指数悉数下跌,中证800指数虽然比沪深300跌得多,但相比创业板指明显更抗跌。2014年蓝筹大涨,中证800的涨幅并不比沪深300逊色多少,而且大幅超越了创业板指。

正是因为兼顾了“价值”和“成长”两重基因,“均衡”风格的中证800的投资表现能够走得更稳,而行稳方能致远。

找一位擅长“均衡”打法的基金经理

普通投资者若有“均衡”布局的计划,不如找一位靠谱的老司机,机智姐就有一位基金经理想安利给大家,他就是“配置均衡全面,价值成长兼顾”的投资高手董伟炜。金融科班出身,主攻方向就是证券投资。2010年-2015年研究员期间,他的研究领域覆盖了电力设备、新能源和公用事业,当时电力设备、新能源属于成长型行业,公用事业属于防御型行业,因此董伟炜对于成长型资产和防御型资产都有深入的理解。

经过多年来的研究和投资经验积累,董伟炜的“均衡”打法体现出三个关键点,在目前成长股波动或将加剧的背景下也有望自如应对。

1、视野较广 兼顾价值和成长

投资中,董伟炜更看重对方向的把握能力,主张从大处着眼去选择,重点布局未来反映时代特征和主要矛盾的方向和行业。在此基础上,董伟炜采用增强GARP策略进行投资,既考虑公司的成长性,也兼顾估值的合理性,在风格上能够形成一种不完全等同于纯成长或纯价值的“均衡”风格。

2、均衡适度 有效控制集中度

构建投资组合时,董伟炜在行业集中度和个股集中度上都非常注重相对均衡,即使是相对看好的方向,在行业和个股集中度上也都会有所控制,以期降低组合波动和回撤,让基金净值走得更稳。

3、波段操作 平滑投资收益曲线

董伟炜投资时也会运用一定仓位进行波段操作,一方面力求增厚基金投资回报,另一方面也试图通过逆向的波段操作,平滑投资收益曲线。

“均衡”有成效 光大行业轮动

董伟炜的“均衡”打法成效如何?在其管理的光大行业轮动上得到了较好的验证。

目前,这只基金近1年、2年、3年、成立以来收益率依次为103.09%、158.78%、142.23%、352.48%,且都远超同期业绩比较基准收益率。

持续获得好回报的关键就在于董伟炜的“均衡”投资策略。

1、配置均衡全面 价值成长一手抓

从近几年的配置来看,无论市场风格是蓝筹还是成长,光大行业轮动都坚持做到了有效均衡。2018年,A股市场持续下跌,光大行业轮动既持有跌幅相对较少的农林牧渔、房地产,但也没有因为市场下跌、成长股波动大而舍弃在电子、传媒、计算机上的持仓。2019年,A股科技成长行情火爆,在电子、计算机、医药生物上的持仓为光大行业轮动贡献了较多收益,同时这只基金在非银金融等蓝筹也仍有配置。

2. 灵活波段操作 平滑基金净值曲线

在管理光大行业轮动时,董伟炜也结合市场趋势进行灵活的波段操作,比如当2018年市场大幅下跌时,董伟炜适时降低仓位,据2018年年报数据显示,当时股票仓位已降至65%左右,而2019年开始逐步加仓,到今年二季度末股票仓位已升至80%以上。(数据来源:基金定期报告 )

得益于此,光大行业轮动2018年虽然净值也出现了回调,但跌幅小于上证综指,2019年A股行情向好,该基金也大幅跑赢上证综指,创造了显著的超额。能涨抗跌,净值曲线也因此走得较为平滑。

3. 行业个股分散 调整投资组合性价比

从光大行业轮动近一年以及2020年2季度前十大重仓和行业分布来看,确实符合董伟炜自己设定的配置均衡的标准,没有过度集中的情况。

过度集中配置某一行业或个股,虽然有望赚取更可观的超额,但必然需要面临较大风险,若大比例重仓的行业或个股出现大跌,基金净值自然也会出现较大波动。而光大行业轮动这样的均衡、分散配置有利于平衡收益与风险,优化投资组合的性价比。

所以综上来说,A股市场风格切换频繁,身处其中的我们很难准确抓住节奏,但并非没有应对之策。与其费心费力追逐不确定的下一轮风格变化,“均衡”策略或许更能助力投资“乘风破浪”。

重要提示

董伟炜先生,2005年毕业于西南财经大学金融学专业,2007年获得上海财经大学证券投资专业硕士学位。2007年7月加入光大保德信基金管理有限公司,先后担任市场部产品经理助理、产品经理、投资部研究员、高级研究员。

光大行业轮动成立于2012年02月15日,基金业绩比较基准:75%×沪深300指数收益率+25%×中证全债指数收益率。董伟炜自2018年1月31日起任职光大行业轮动基金经理。行业轮动成立以来净值增长表现为282.65%,同期业绩比较基准收益率为66.96%。2012年度、2013年度、2014年度、2015年度、2016年度、2017年度、2018年度、2019年度、2020年上半年度净值增长表现分别为16.50%、-5.82%、36.85%、38.26%、-6.65%、6.70%、-22.91%、74.68%、37.42%;同期业绩比较基准收益率为1.09%、-5.64%、40.69%、7.91%、-7.71%、15.93%、-17.58%、27.99%、2.14%。

光大安和成立于2017年01月05日,基金业绩比较基准:中债综合财富(总值)指数收益率×90%+沪深300指数收益率×10%。董伟炜自2017年2月07日起任职光大安和基金经理。

安和A成立以来净值增长表现为29.80%,同期业绩比较基准收益率为17.62%。2017年度、2018年度、2019年度、2020年上半年度净值增长表现分别为9.82%、4.62%、8.75%、3.89%;同期业绩比较基准收益率为2.17%、4.50%、7.57%、2.41%。

安和C成立以来净值增长表现为28.53%,同期业绩比较基准收益率为17.62%。2017年度、2018年度、2019年度、2020年上半年度净值增长表现分别为9.48%、4.36%、8.44%、3.75%;同期业绩比较基准收益率为2.17%、4.50%、7.57%、2.41%。

光大国企改革主题成立于2015年03月25日,基金业绩比较基准:中证国有企业改革指数×80% +中证全债指数×20%。董伟炜自2015年5月20日起任职光大国企改革基金经理。光大国企改革成立以来净值增长表现为61.70%,同期业绩比较基准收益率为1.82%。2015年度、2016年度、2017年度、2018年度、2019年度、2020年上半年度净值增长表现分别为2.40%、-7.42%、30.80%、-25.81%、45.54%、20.76%;同期业绩比较基准收益率为0.19%、-11.89%、12.22%、-20.13%、26.27%、1.93%。

光大安泽成立于2018年09月06日,基金业绩比较基准:中债综合财富(总值)指数收益率×90%+沪深300指数收益率×10%。董伟炜自2018年9月15日起任职光大安泽基金经理。

光大安泽A成立以来净值增长表现为14.90%,同期业绩比较基准收益率为12.23%。2018年度、2019年度、2020年上半年度净值增长表现分别为1.20%、8.32%、4.82%;同期业绩比较基准收益率为1.88%、7.57%、2.41%。

光大安泽C成立于2018年09月06日,成立以来净值增长表现为14.04%,同期业绩比较基准收益率为12.23%。2018年度、2019年度、2020年上半年度净值增长表现分别为1.07%、7.85%、4.62%;同期业绩比较基准收益率为1.88%、7.57%、2.41%。

光大保德信景气先锋成立于2019年11月13日,基金业绩比较基准:沪深300指数收益率×50%+中证全债指数收益率×50%、董伟炜自2019年11月13日起任职光大景气先锋基金经理。景气先锋成立以来净值增长表现为35.02%,同期业绩比较基准收益率为5.63%。2020年上半年度净值增长表现为30.63%,同期业绩比较基准收益率为2.46%。以上数据来源:基金定期报告,成立以来指截止至2020年6月30日,并经托管行复核。

风险提示:

基金投资有风险,在进行投资前敬请投资者仔细阅读《基金合同》、《招募说明书》等法律文件了解详细内容,关注产品的风险等级与自身风险评级进行独立决策。光大行业轮动的产品风险等级为R3(中风险),适合风险评级C3(平衡型)及以上的投资者,基金管理人将对产品风险等级定期评估并于公司网站上公布,请投资者关注。本材料不构成任何法律文件或是投资建议或推荐。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证上述基金一定盈利,也不保证最低收益。上述基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩不构成对上述基金业绩表现的保证,完整业绩可至光大保德信基金的官网查询。基金定期报告可至官网访问。

扫二维码 3分钟开户 趋势行情不容错过!