揭开万亿聪明钱神秘面纱!北向资金4大操作手法曝光,明星机构成功率超80%,对市场情绪影响剖析(股民必备)

原标题:浅谈利率体系来源:大成國際資產管理

点击上方"蓝字"

关注我们吧!

利率是金融市场定价的基石。在市场化的金融定价中,利率走势和利率传导将影响股、债、房、汇、商等所有大类资产的定价。

利率构成

利率,主要是由无风险利率、信用利差所构成的。

无风险利率,即无信用风险、无违约风险的利率,但利率风险仍是需要考虑的因素。简单来说,预判我国无风险利率走势,等同于判断我国利率周期的发展趋势。无风险利率,应该是一组不同期限的利率,反映的是不同时间维度的无风险利率(如,一个月、三个月、一年、十年等),这组数据构成了无风险利率曲线。

通常,在对金融资产进行定价估值时,国债和国开债(金融债)可视为我国利率体系的无风险利率。

信用利差,指除了债券评级不同,其它指标完全相同的债券之间的到期收益率之差,反映的是信用风险和流动性风险。在2018年以后,我国债券市场的信用利差不断走扩,整个债券市场开始反映信用风险(违约风险),而不仅仅是流动性风险。各评级债券之间的利率走势明显分化。

基准利率

基准利率是无风险利率当中基础的一个,是中央银行在做货币政策调控时,要求加息或者减息时调整的利率。基准利率具有以下特征:(1)是由中央银行能够决定的;(2)会影响其它利率,能够使其它所有利率都跟着一起动;(3)是一个市场化的利率,而不是行政性的利率。基准利率,代表了金融机构的成本,而且是金融机构交易出来的,中央银行是通过公开市场操作(流动性的投放和回笼),让市场的利率尽量地接近中央银行需要达到的目标值。以美国为例,美国的基准利率是联邦基金利率,它是金融机构之间的隔夜拆借利率。

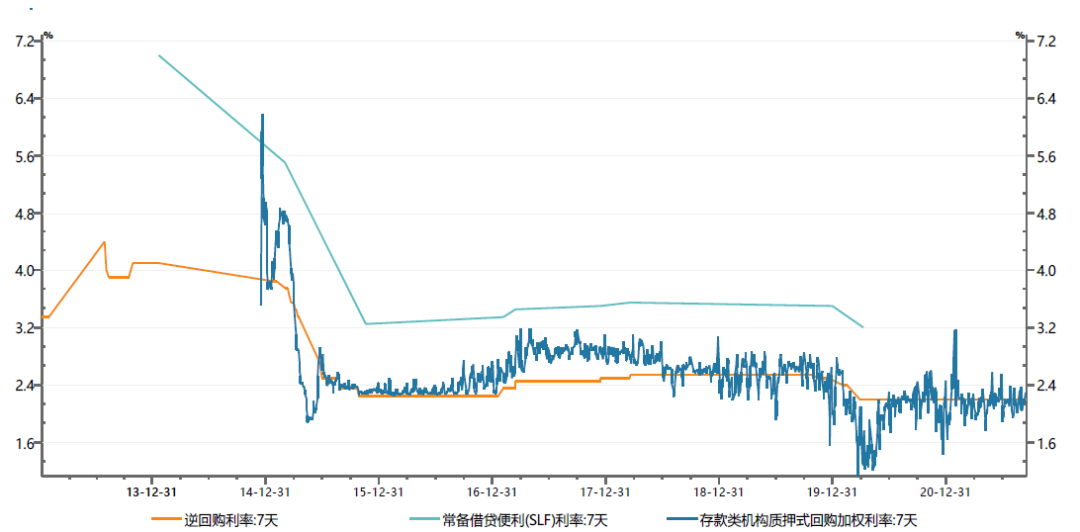

我国货币市场的关键利率有:1天的回购利率、7天的回购利率和三个月的Shibor(拆借利率)。其中,7天回购利率可视为我国的基准利率。我国的利率走廊上下限分别是:下限-7天逆回购利率,上限-7天SLF。

图:我国的利率走廊-下限:7天逆回购,上限:7天SLF

资料来源:大成国际,Wind数据库,2021年9月16日

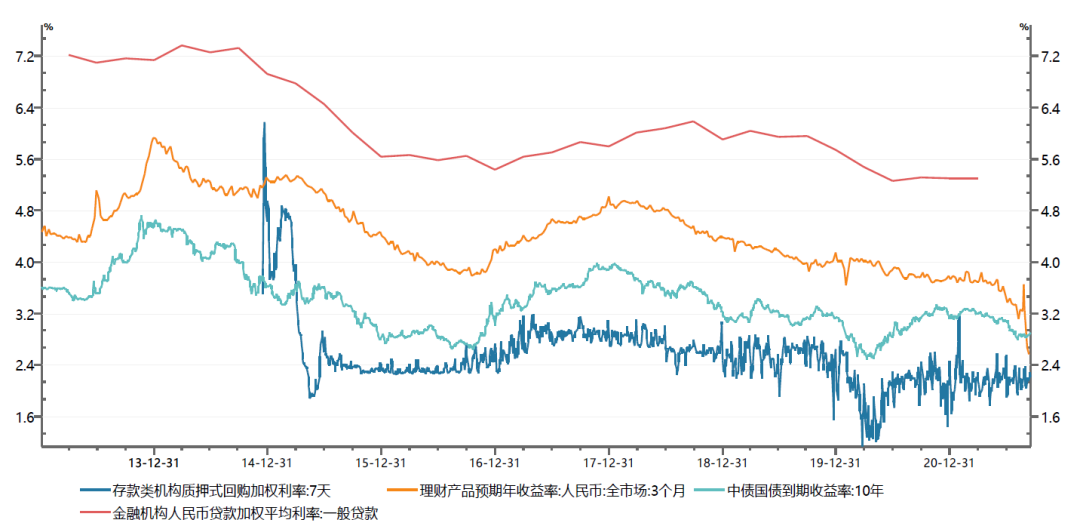

图:7天回购利率对其它利率的传导

资料来源:大成国际,Wind数据库,2021年9月16日

此外,在实际操作过程中,7天回购利率更多时候反映的是金融机构的融资需求,3个月期的Shibor(Shibor是大银行的拆借成本)反映的是实体经济的融资需求。

图:一般贷款利率走势跟随3个月Shibor

资料来源:大成国际,Wind数据库,2021年9月16日

利率体系

我国利率体系按主体可以分为三大类:央行与金融机构之间的利率,金融机构与金融机构之间的利率,金融机构与实体之间的利率。

第一类:央行与金融机构之间的利率

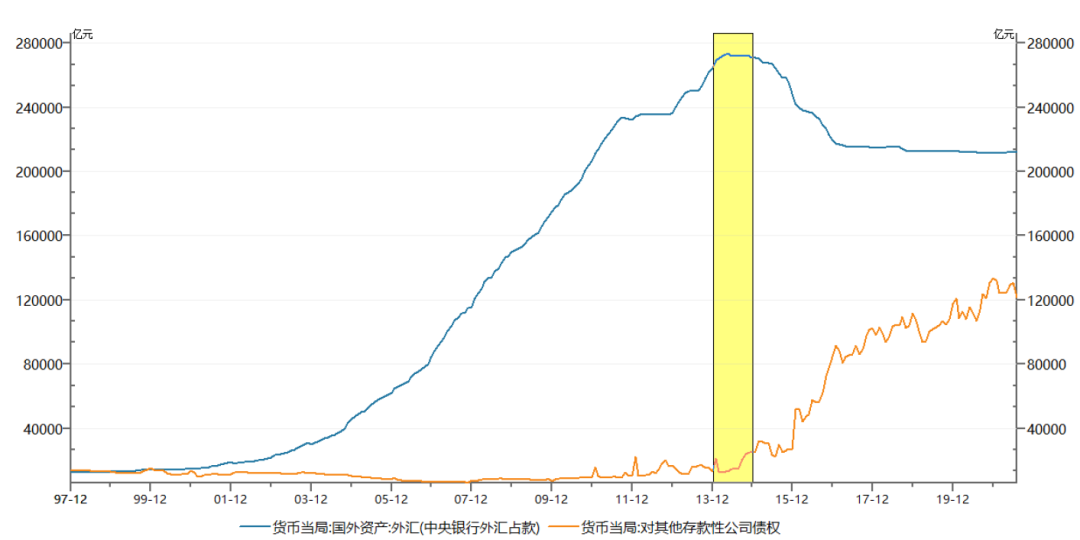

央行与金融机构之前的利率,重点落在基础货币的投放机制的转变上。其关键转变时点时2013-2014年,货币投放机制从外汇占款转向央行的公开市场操作。

自2001年我国加入WTO以后,出口长期保持高增长并积累了巨额的贸易顺差,再加上人民币资产较高的回报率吸引境外资金流入,外汇占款一直是央行基础货币的主要来源。由于外汇占款对货币供应的调节是顺周期的,2013年以前,央行利用央票、正回购等手段来回收流动性、被动对冲增加的外汇占款。2013年以后,随着外汇占款下降,基础货币来源亟需新的补充渠道,公开市场操作开始频繁使用。这一项被体现在对其他存款性公司债权中,主要是央行对银行的再贴现、再贷款、公开操作等。

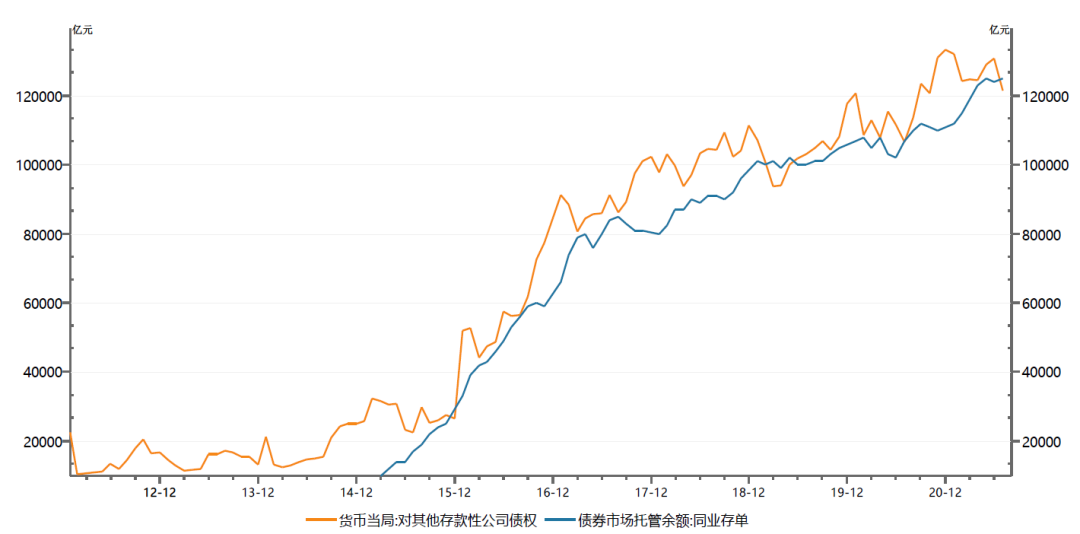

图:我国央行基础货币投放机制在2013-2014年间发生变化

资料来源:大成国际,Wind数据库,2021年9月16日

第二类:金融机构与金融机构之间的利率

在2014年以前,我国的商业银行是存款相对充实的。通过外汇占款所创造的基础货币有以下特点;(1)体现在银行资产负债表上是一笔存款;(2)基本上所有银行都可以获得这笔存款。但当外汇占款一减少时,商业银行发现两个问题,(1)通过市场公开操作或者回购拿到的钱,不是存款,相当于负债端多了一笔对中央银行对商业银行的存款(vs.外汇占款下是居民和企业的存款)。(2)公开市场操作是有门槛的,不是所有金融机构都能拿到钱。所以,外汇占款的缺失,导致金融机构(小银行、非银)无法直接从央行获取资金,金融机构的贫富差距拉大,中小金融机构必须通过发行同业存单的方式来完成资金腾挪。同业存单,正是在这样的背景下,自2014年后出现。

图:央行的公开市场操作仅针对市场的一级交易商

资料来源:大成国际,Wind数据库,2021年9月16日

第三类:金融机构与实体之间的利率

以上是资金供给层面的核心影响因素,下面将从“金融机构与实体的利率”的角度来分析资金需求层面的核心影响因素。

我国的资金需求分为两个层面,一个是实体经济的需求,一个是金融机构的需求。实体需求按照行业划分,可以分为:房地产的投资需求、制造业的投资需求和基建的投资需求。增量需求中,银行表内部分,70%是由地产和基建所决定的(居民信贷需求绝大部分都是房地产相关);表外部分,50%是由地产和基建所决定的。其中,基建往往是经济下行过程中政府逆周期对冲调节的手段,逆周期特征明显(政府部分加杠杆)。

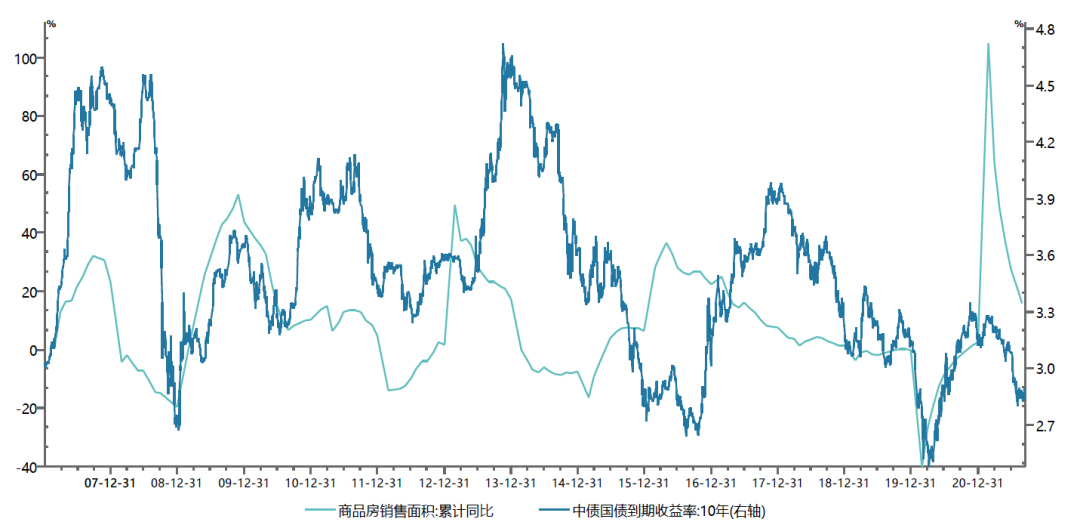

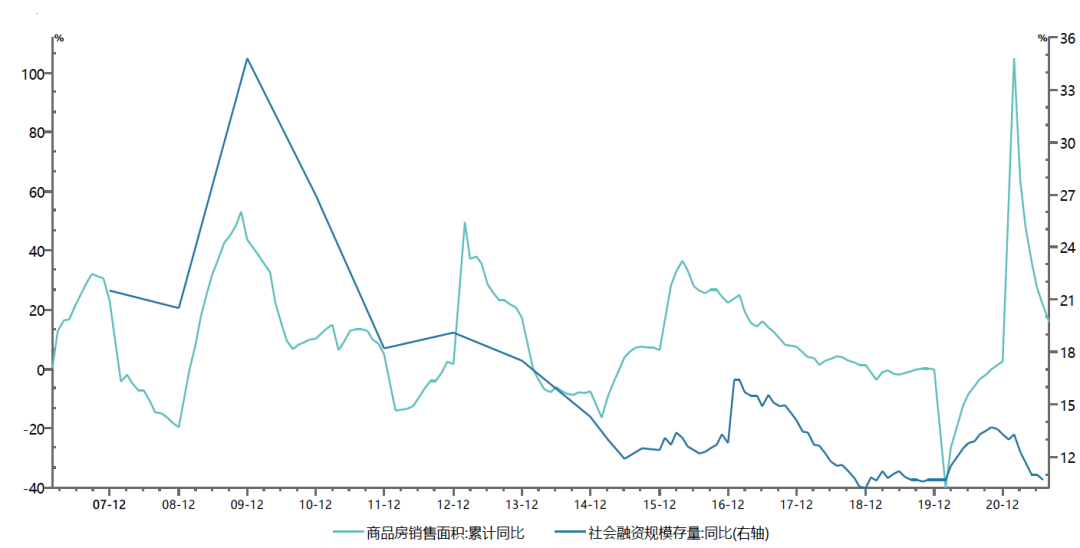

在2020年下半年以前,决定资金需求的就是房地产周期。房地产周期基本决定了融资周期的起落。所以可以看到房地产周期领先于利率周期,这是因为房地产决定了主要的需求,而需求又影响了利率。当房价有持续的上行预期时,无论是房地产企业还是居民,都有很强的加杠杆冲动。当2020年下半年,在国家加强对房企的融资监管并出台严厉的二手房限购政策背景下,房地产周期领先于利率周期/融资周期的特点明显弱化。

如果没有地产基建的话,实体的资金需求量是微乎其微。所以,如果房地产周期往下的话,银行面临的问题,可能是不知道钱往哪投,而不是缺钱。这或许是2021年7月、8月间地产调控下结构性宽信用下贷款增速乏力、银行用票据冲量的原因。

中国是投资驱动型国家,制造业立国。中国的资本形成,投资在GDP当中的占比,处在一个相对比较高的水平。

图:居民资金需求取决于房地产销售周期

资料来源:大成国际,Wind数据库,2021年9月16日

图:在2020年下半年以前,决定资金需求的就是房地产周期,房地产周期领先于利率周期

资料来源:大成国际,Wind数据库,2021年9月16日

图:在2020年下半年以前,决定资金需求的就是房地产周期,房地产周期领先于利率周期

资料来源:大成国际,Wind数据库,2021年9月16日

总结

利率反映的是资金的价格,资金的成本,其是由资金的供需决定的。国债和国开债(金融债)可视为我国利率体系的无风险利率。预判无风险利率走势,实则是判断利率周期。

在中短期内,资金供给、融资需求共同主导了资金利率的走势。我国央行基础货币投放机制稳定,因此实体和金融机构的增量资金需求的变化成为了其中的关键变量。

从长期来看,利率的走势与央行关系不大,是由人口结构(影响经济增长)、国家宏观杠杆率所决定的。而从国际经验来看,宏观杠杆率突破250%往往预示着10年期国债利率告别“3”时代。

END

长按上方二维码,关注“大成国际”

免责声明

本微信提供有关大成国际资产管理有限公司(以下简称“大成国际”)及其服务与产品的数据。本微信所载的信息如在若干司法管辖区内是需要注册后才可发表,并大成国际没有意图在该等司法管辖内发表本文件。非香港投资者在浏览本微信所载信息前,有责任遵守其所属司法管辖区内所有适用的法例及规定。

本微信提供的数据只供参考用途,并不构成任何投资建议。过往表现未必可作日后业绩的准则。投资涉及风险。投资者可能会失去全部投资资本,请详阅相关的销售文件,尤其是有关基金的性质及投资该基金涉及的风险。本微信所载的资料并不构成任何邀约、邀请、建议或认购任何大成国际提供的产品、大成国际的基金、或作为任何投资建议的准则。

本微信可能载有根据大成国际的意见、预期及推测所作出的前瞻性陈述。大成国际并无责任更新或修订任何前瞻性陈述,而实际结果可能与前瞻性陈述所预期的有重大差异。

本微信的数据由大成国际提供,未经证监会审阅。务请您审慎行事。倘若您对本网站的资料有任何疑问,应咨询独立财务及专业顾问的意见。私人投资者应咨询其投资顾问、银行或其他专业顾问的意见。本微信所载的资料并不构成投资建议或关于任何投资或投资服务可行性的意见。有意投资人士请于作出投资决定前,咨询专业顾问的意见。

基金单位的价值及收益可跌可升。过去表现或任何预测,未必代表基金将来或有可能达至的表现。大成国际或任何附属机构或指定分销商对基金的投资回报并不承担任何责任,亦不作出任何保证或担保。大成国际尽力确保此文件所包含信息准确和可靠,但并不保证其准确性和可靠性。大成国际对于信息不准确或信息遗漏所造成的损失不承担任何责任。任何人士如未获大成国际事先给予书面许可,一律禁止转载、发放或擅用本微信的任何内容或数据。大成国际保留追究上述未经许可行为的权利。

@2021 大成国际资产管理有限公司版权所有。