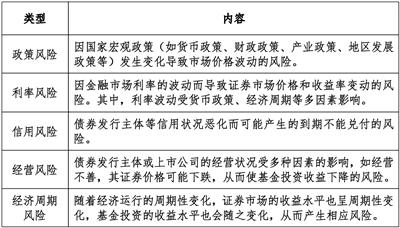

原标题:德邦基金:对冲政策陆续出台,市场情绪有望缓解

来源:德邦基金

2019-nCoV疫情统计

截至2020年2月2日,中国(含港澳台)确诊2019-nCoV(新型冠状病毒)病例14423例,死亡304例,死亡率为2.1%。其中,湖北省确诊9074例,死亡294例,分别占总数的63%和97%,是此次疫情的重灾区,其它地区疫情相对缓和。

资料来源:WHO、国家卫建委、网上新闻;数据截至2020/02/02。

国家卫健委高级别专家组组长、中国工程院院士钟南山在1月28日表示,“疫情应该在一周或者十天左右达到高峰,不会大规模增加了。因为10到14天是一个很好的隔离观察期,潜伏期过去了,发病的及时治疗,没发病也就没病,所以不会因春运返程出现大传染。”换而言之,2月7日之后新增病例有望逐步下降,疫情趋于平静。

对比03年非典

众所周知,本次新型冠状病毒的传染性较非典大幅增强,但死亡率大幅下降。除此之外,投资人关心的宏观环境和资本市场又有哪些不同呢?

➤ 首先,当前中国的医疗水平显著高于2003年,政府的防控经验和响应速度也明显强于非典时期。以新建医院为例,武汉火神山医院1月23日开建,在2月2日正式交付。基建能力再次震惊全球。当然仅有场所远远不够,更为重要的是医护人员和物资供应。根据不完全统计,全国逆行武汉的医护人员数量已逾六千人,运送物资上千万吨。整体疫情控制得当,疫情期或短于非典。

➤ 其次,当前经济增长的保底诉求远高于2003年。非典时期中国经济处于一轮较强的上升周期,虽然SARS疫情使GDP从2003Q1的11.1%下降至2003Q2的9.1%,但整体仍处在高速增长阶段,到03年下半年经济又出现过热,GDP重回10%以上,通胀回到3%以上,彼时央行不得不收紧货币政策,提高存款准备金。总体来看,SARS疫情只是推迟了货币政策的收紧,对经济产生短期扰动,但未改变周期趋势。

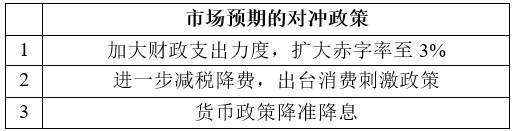

反观当前经济,处在一个较弱的复苏期,趋势并不明朗,而2020年又是全面建成小康的收官之年,全年GDP需维持5.5%以上,因此政策上对经济增长有较强的保底诉求。央行于2月3日开展1.2万亿公开市场逆回购操作,银行体系整体流动性比去年同期多出9000多亿,体现了政策的呵护。我们预计,还会有其他的对冲政策陆续出台,部分政策有望提前或加码,市场情绪将得到缓解。

➤ 最后,当前资本市场的成熟度大大高于非典时期。机构和海外投资者占比较高使得市场的理性程度高于以往。非典时期,A股曾延迟开市一周,以消化负面情绪,避免市场过度反应。而此次新冠疫情证监会仅随春假调整顺延1个交易日开市,从侧面表明监管层对市场、对规则的尊重和战胜困难的信心,体现了我国市场的成熟。如果我们对比春节期间海外成熟市场的表现,可发现调整也不是特别剧烈。

数据来源:Wind;统计区间:2020/01/23 – 2020/01/31。

后市展望

A股:短期一波三折,中长期向上趋势不变

德邦基金投资一部(股票)兼股票研究部总监黎莹认为,疫情将使经济短期承压,但不会改变中长期趋势。疫情发生后,多地区交通管制、企业复工延后、消费活动减少等因素,将对一季度乃至高温天之前的四五月份经济产生负面影响。

参考03年非典行情,短期市场可能迎来一定的调整,市场反弹需要等待疫情的缓解信息,如新增病例数的下降。依据官方判断,疫情或将在正月十五后逐步缓解。但是,由于经历过2003年非典,市场对于疫情过后将有确定性高的修复已有认知,使本轮市场的调整幅度和时间点上会更乐观。此外,对冲的宽松政策出台的时点和力度也将影响市场。

对普通投资者而言,特别是基金投资者,不必过于纠结短期的卖出和买入时点,择时交易很可能得不偿失。所以短期出现调整更应该视作优质资产的良好配置机会。由于经济发展的中长期趋势不受短期疫情影响而改变,方向类资产科技和消费将是持续的配置主线。

债券:流动性充裕格局延续,收益率继续获得支撑

● 从宏观基本面看,此次疫情对一季度GDP的影响在1个百分点左右,今年完成小康建成目标问题不大,但经济增长也难以超预期,基本面对收益率支撑较强。

● 通胀方面,由于需求受短期经济活动减少压制,近期CPI和PPI可能低于此前市场预期,将不再掣肘货币政策。

● 流动性方面,由于政策有望相对宽松,将延续充裕格局,叠加市场避险需求,以及风险偏好降低,利率债、高等级信用债仍将受市场青睐。

● 策略上,中短期密切关注疫情迅速缓和,稳增长政策力度超预期,以及风险偏好快速抬升带来的风险,但利率长期下行趋势不变,配置资金仍可积极布局。