专户业务部执行总经理 史彬

政策转向以稳为主,关注行业和公司的成长机会

截止2020年9月1日,上证指数上涨了11.82%,创业板指数上涨了52.96%。今年疫情以来,随着货币政策的放松,市场在短期受到疫情的影响一次性下跌之后,迅速进入了震荡上涨的行情。这轮行情的上涨,和全球面对疫情的情况下,各国央行放松货币政策,引导利率下行以及加大财政投入,支持实体经济有着密不可分的关系。但是展望未来,我们认为需要更多关注政策的边际变化,以及这种变化对市场的影响。

8月17日国常会表示要保持流动性合理充裕但不搞大水漫灌,而是有效发挥结构性直达货币政策工具精准滴灌作用,确保新增融资重点流向实体经济特别是小微企业。未来货币全面宽松概率低,货币政策更倾向于精细化、结构性操作。同时国常会也指出要深化市场报价利率改革,引导贷款利率继续下行,这意味着货币政策不会大幅收紧。总结一句话,货币政策未来不会像疫情刚开始的时候那么宽松了,会更加的灵活适度,边际上相比之前是偏紧的。在这种预期的影响下,债券市场十年期的国债利率逐步提升到了3%的水平,股票市场也一改七月初成交量超过万亿的规模,进入了调整阶段。

那么后续市场还有机会吗?

我们认为,从政策、流动性、企业盈利三个维度看,市场依然存在结构性的机会,后续更多关注的是,行业和公司的确定性的业绩增长带来的机会。

从政策角度看,全球疫情依然在持续,政策偏紧的概率不高,各国央行依然在全力减轻疫情对实体经济的冲击。8月27日,美联储公布新版《关于长期目标和货币政策战略的声明》,下修了长期利率预期,更加重视失业率,美联储将采取适当的货币政策使通胀在之后的一段时间内略高于2%。这意味着,美国在未来相当一段时间内,会维持低利率政策,其他国家的货币政策也会与之相似,这就为全球各类资产提供了一个宽松的货币环境。

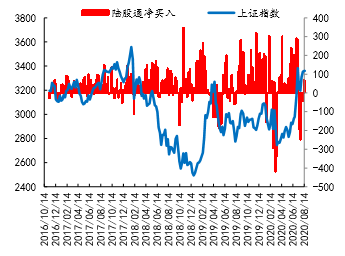

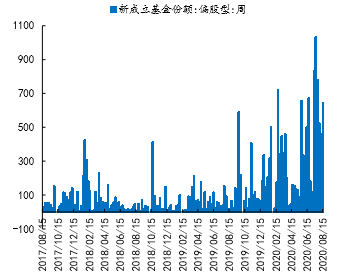

从流动性的角度,虽然考虑到货币政策虽然边际上有收紧,但是我们应该更多关注的是股票市场的流动性。从股票市场的新增资金来说,海外资金总体上研究分析,主要还是净买入。随着全球流动性宽松,以及A股相对更有吸引力的估值水平,未来海外资金边际上依然是正贡献的概率较大。国内来分析,新基金地发行依然如火如荼,百亿级基金依然可见,说明市场热情没有消退,入市资金依然活跃。

资料来源:Wind,截至2020年8月14日。

资料来源:Wind,截至2020年8月14日。

从企业盈利角度,在经历了一季度的疫情之后,很多上市公司二季度随着国内经济重新开放,企业营收和净利润开始回归正常。从细分领域来看,中报盈利增速最高的依旧是必需消费品板块,2020 年中报盈利增速达到32%,能源板块盈利增速-82%,依旧垫底。环比变化来看,除金融板块盈利走弱外,其余大类行业业绩增速均出现了不同程度改善。其中,环比改善幅度在30%以上的行业包括信息技术、公用事业、电信服务、工业、能源,尤其是信息技术板块环比改善幅度超过50%,远高于其他领域。总结中报的情况,消费、科技、医药行业业绩增速较高,确定性也较强。

综上,我们认为,市场流动性过剩带来的提估值的机会慢慢过去,未来市场会更加注重上市公司的收入、利润增速,更注重市场中的结构性机会。

风险提示:文中观点将随各因素变化而动态调整,我们已力求观点内容的客观、公正,但相关观点、结论和建议仅供参考,不构成投资建议或承诺。我国基金运作时间较短,不能反映股市发展的所有阶段。

扫二维码 3分钟开户 布局科技股牛市