原标题:月报| 德邦基金:类滞胀背景下,资源行业资金热度持续来源:德邦基金

一、市场表现

数据截至2021/10/11,来源Wind。

二、重要资讯

1、证监会发布《首次公开发行股票并上市辅导监管规定》,积极为全市场稳步推进注册制改革创造条件。规定明确,辅导期原则上不少于3个月,验收机构辅导验收工作用时不得超过20个工作日,验收工作完成函的有效期为12个月;辅导验收应当对辅导机构辅导工作的开展情况及成效作出评价,但不对辅导对象是否符合发行上市条件作实质性判断。

2、国务院国资委党委书记、主任郝鹏一行赴国家电网有限公司开展能源保供专题调研,郝鹏强调,坚决落实关于做好能源保障工作的部署要求,坚持系统观念,坚持底线思维,坚决打赢供电保障攻坚战。郝鹏强调,当前电力供需形势仍然严峻,电网企业要更加扎实的举措做好电力保障工作。

3、今年1-8月,我国服务贸易保持良好增长态势。服务进出口总额32716.6亿元,同比增长9.4%;其中服务出口15499.9亿元,增长25.3%;进口17216.6亿元,下降1.8%。8月份,我国服务进出口总额4624.7亿元,同比增长24.8%,环比增长7.1%。服务出口2128.4亿元,同比增长40.2%,环比增长1.9%,其中运输服务出口增幅高达136.8%。服务进口2496.2亿元,同比增长14.1%,环比增长11.9%。

4、银保监会:保障煤电、煤炭、钢铁、有色金属等生产企业合理融资需求;督促银行保险机构特别是开发性、政策性银行,国有大型商业银行,全国性股份制银行,全力做好今冬明春能源电力保供金融服务工作,满足能源电力供应合理资金需求;严防银行保险资金影响商品市场正常秩序;严禁挪用套取信贷资金或绕道理财、信托等方式,违规参与煤炭、钢铁、有色金属等大宗商品投机炒作、牟取暴利。

5、根据灯塔专业版实时数据,截至10月7日21时30分,2021年国庆档(10.1-10.7)总票房达43.7亿元,超过去年国庆档(10月1日-8日)39.67亿的票房成绩,位列中国影史国庆档票房第二。其中,电影《长津湖》累计票房达33.9亿元,暂列中国影史票房第10名;电影《我和我的父辈》总票房突破10亿元,成为中国内地影史第91部票房破10亿的电影。《长津湖》背后的上市公司有万达电影、华金资本、中国电影、上海电影、阿里影业。

6、国务院常务会议进一步部署做好今冬明春电力和煤炭等供应,保障群众基本生活和经济平稳运行。会议指出,要推动具备增产潜力的煤矿尽快释放产能,加快已核准且基本建成的露天煤矿投产达产;针对煤电企业困难,实施阶段性税收缓缴政策,引导金融机构保障合理融资需求;将市场交易电价上下浮动范围均调整为不超过20%,对高耗能行业不受上浮20%限制;推进大型风电、光伏基地建设,做好煤、气、油储备;坚决遏制“两高”项目盲目发展;纠正有的地方“一刀切”停产限产或“运动式”减碳;主要产煤省和重点煤企要按要求落实增产增供任务;中央发电企业火电机组要应发尽发。

三、宏观点评

1、中国9月官方制造业PMI为49.6,不及预期的50且低于8月0.5个百分点,降至临界点以下,制造业景气水平有所回落。中国9月官方非制造业PMI为53.2,高于8月5.7个百分点,升至临界点以上,非制造业景气水平快速回升。当月综合PMI产出指数为51.7,环比上升2.8个百分点,表明我国企业生产经营活动总体有所加快。

点评:9月份,受高耗能行业景气水平较低等因素影响,制造业PMI降至临界点以下,但从景气面看,在调查的21个行业中,有12个高于临界点,比8月增加2个,制造业多数行业较8月有所扩张。具体来看,石油煤炭及其他燃料加工、化学纤维及橡胶塑料制品、黑色金属冶炼及压延加工等高耗能行业两个指数均低于45,显示供需明显回落。

从新订单指数与产成品库存指数的差值指数来看,9月差值读数在低位反弹,但总体看仍处于较低水平,或说明制造业经济动能仍偏弱。9月,PMI原材料购进价格与出厂价格指数之间的差值虽继续有所收窄,但其绝对值仍显著高于过去五年多以来的平均水平,因此很多制造业企业面临的成本压力仍非常大。从企业规模来看,9月,大型企业继续扩张,而中、小型企业收缩。

2、9月27日央行货币政策委员会召开三季度例会,新增“支持银行补充资本,提高服务实体经济和防范金融风险的能力”表述,引导大银行服务重心下沉,推动中小银行聚焦主责主业。在货币政策表述方面提出“增强信贷总量增长的稳定性”要求。此外,自2009年以来,例会首提维护房地产市场健康发展相关内容。

点评:相较上季度例会,本次重点提出:支持银行补充资本,提高服务实体经济和防范金融风险的能力,再强调深化金融供给侧结构性改革,引导大银行服务重心下沉,推动中小银行聚焦主责主业等内容,明确银行在服务实体经济、提高信贷投放能力、防范房地产等金融风险和支持绿色金融等方面要求。

货币政策维持“灵活精准,合理适度”的表述,信贷政策强调信贷总量稳增长和结构性定向支持。二季度以来,结构性紧信用、大宗价格异动与实体经济融资需求下行背景下,信贷、社融增速持续回落。本次例会重点提出“增强信贷总量增长的稳定性”,落实措施包括再贷款等结构性政策工具的应用,以及一贯的引导银行回归主业,支持银行补充资本也将为提高信贷投放能力提供支撑。

价格方面,二季度货政报告披露的贷款加权平均利率已降至4.93%,创有统计以来新低,后续供需格局下,预计银行贷款利率仍有压力。

四、流动性分析

1

公开市场操作及资金面

9月,央行公开市场累计进行逆回购操作11800亿,逆回购到期5900亿;MLF投放6000亿元,等额对冲;合计实现净投放5900亿元。全月资金价格相对稳定,隔夜和7D资金价格下行较多,由于国庆假期,14D价格相对大幅上行,隔夜下行15.5bp至2.09,7D下行10.8bp至2.27,14D上行48.4bp至2.85。

数据截至2021/10/11,来源Wind。

2

同业存单发行

9月,发行存单2291只,发行规模13420亿元,净融资额为432亿元,发行规模较上月小幅减少802亿;发行利率方面,较上月全面上行,短端上行明显、半年度亦上行较多,1M城商行上行29bp至2.48,6M股份行上行14bp至2.69,其他各类型、各期限分别6-7bp左右。

数据截至2021/10/11,来源Wind。

五、债券投资策略

1

市场分析

9月债市长端小幅上行,短端上行后受资金相对平稳继续回落。月初央行吹风会表态资金宽松程度不及预期、发改委对专项债表述引发宽信用预期,债市下跌;月中金融数据和经济数据较弱,但债市反应不大,走势仍震荡;月末央行维稳季末流动性,三季度例会表述基本面仍对债市利好,但宽信用预期亦在发酵,货币政策亦未有进一步宽松信号,债市相对纠结,小幅震荡,但月底资金较稳,短端下行较多。

9月公布的8月金融数据整体表现一般,信贷结构不佳,实体融资需求偏弱,银行依赖票据冲量,地方债表现尚可、逐步开始发力,当月融资规模和财政支出力度均不弱,后续宽信用或可期,整体看积极的财政政策已在路上,货币政策继续维持稳定,社融或将触底企稳、但预计难有较大回升幅度。通胀方面,国家收储政策有助于稳定猪价,预计CPI温和回升;大宗商品供给新增部分产能,保供措施下结合大宗需求逐步放缓,PPI或有所震荡。此外,8月公布的经济数据显示动能放缓,疫情扩散、叠加局部地区汛情,居民出行消费下滑,经济整体弱于预期,复苏压力较大,关注可能的结构性政策变化。

2

投资策略

国内经济基本面在能耗双控及房地产管控影响下,恢复动能走弱、下行压力加大,对债市仍偏利好,长端利率易下难上、短端利率受资金面收敛制约下行空间,收益曲线进一步平坦;货币政策整体仍将以稳为主,结构性放松仍有一定概率;此外,四季度地方债供给提升,据报道专项债将在10月、11月发行完毕,供给压力相对集中,预计短期存在一定压力。信用债方面,中高等级信用利差仍处于历史较低分位,短久期信用债持续下行,信用债收益较难实现,发达区域城投性价比较低,且城投进一步下沉风险收益比偏弱;地产债市场风险趋紧,建议规避。转债整体估值仍高,行业估值分化,在三季报窗口期需关注绩优品种,仓位建议中性偏低。

六、股票投资策略

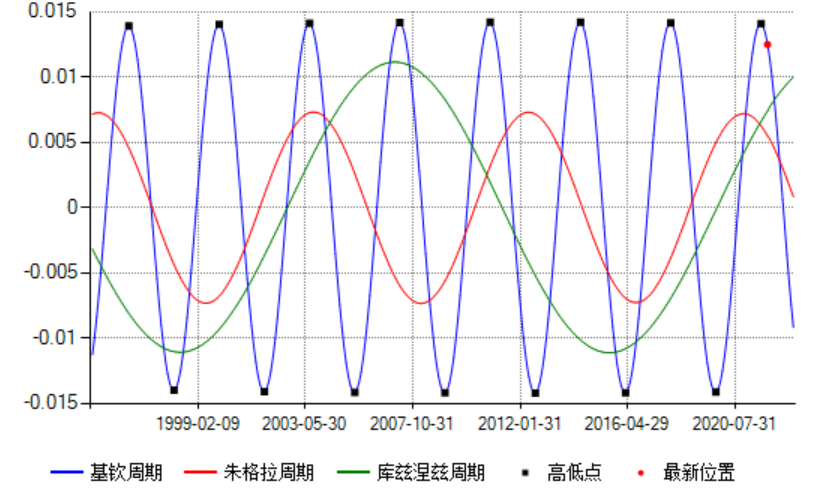

从经济周期的分解模型来看,目前我国正处于经济下滑的状态,经济高点差不多在2021年的二季度,但在经济下滑的同时,PPI又处于高位,并且看不到回落的趋势,经济停滞通胀高企,整体呈现出类滞涨的环境。

说起滞涨,最先会被大家想到的是美国70-80年代的大滞涨时期,美国在10多年的时间里总共经历了三次滞涨(1969-1970,1973-1974,1979-1980),而且一次比一次严重。如果要究其根本,可能还是凯恩斯主义的滥用碰上了潜在经济增速的下行,流动性过度泛滥但经济增长又依赖于财政刺激,同时期间又发出两次石油危机,进一步加剧了通胀的上行。种种因素的叠加最终导致了美国出现十多年的大通胀时代。最后,铁腕的沃尔克以联储主席的身份,大幅提高联邦基准利率,最终将美国拉出滞涨的泥潭。

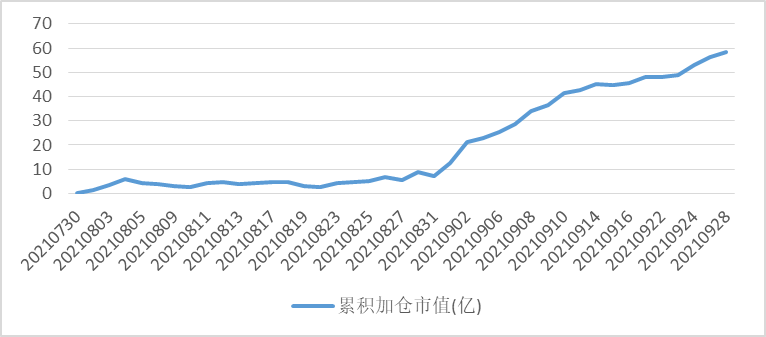

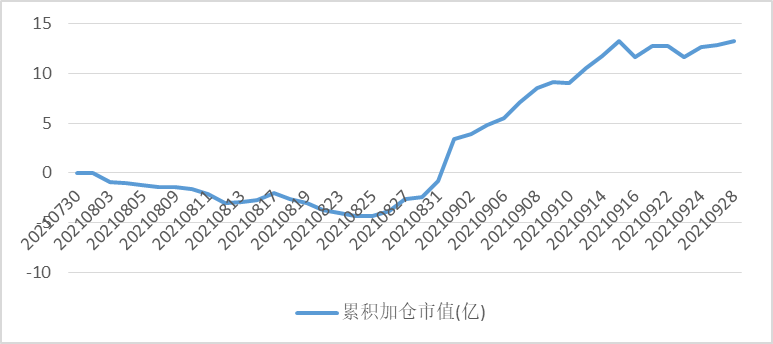

回顾美国十多年的滞涨的历史可以发现,靠近通胀来源的行业相对表现的更好,比如当时的上游能源。而作为经历过美国大滞涨时代的外资银行(注:根据北上资金席位的不同,筛选出外资银行的席位作为真外资,统计这些席位的持仓变化),在应对滞涨方面应该比我们更有经验。通过分析外资银行通过北上流入A股的数据可以发现,近几个月外资银行一直净流入上游资源行业的股票,从行业层面上看几乎没有流出。

在类滞涨的格局下,盈利靠近通胀来源的资源行业的行情应该还未走完。

图表1 经济周期分解

数据来源:WIND,德邦基金

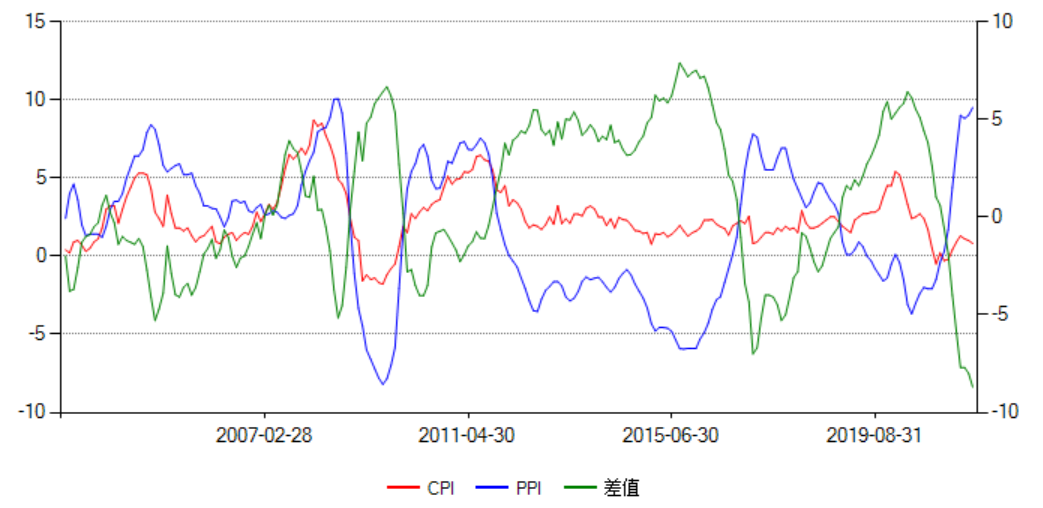

图表2 PPI

数据来源:WIND,德邦基金

图表3. 真外资有色金属行业累积加仓市值

数据来源:WIND,德邦基金

图表4. 真外资煤炭行业累积加仓市值

数据来源:WIND,德邦基金

风险提示:文中观点将随各因素变化而动态调整,我们已力求观点内容的客观、公正,但相关观点、结论和建议仅供参考,不构成投资建议或承诺。我国基金运作时间较短,不能反映股市发展的所有阶段。

基金有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对基金业绩表现的保证。基金管理人提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和风险揭示书,充分认识基金的风险收益特征和产品特性,认真考虑基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。