原标题:【每周要闻】市场宽幅震荡,交易主线分歧较大来源:民生加银资讯

一周市场回顾

上证指数

-0.55%

深证成指

0.01%

创业板指

1.02%

● 行业表现方面

汽车、休闲服务、食品饮料涨幅较大:

汽车

5.75%

休闲服务

2.47%

食品饮料

2.30%

公用事业、采掘、钢铁跌幅较大:

公共事业

-9.46%

采掘

-5.83%

钢铁

-5.15%

全球股市表现

本周美国三大股指有所上涨

道指

1.58%

标普500

1.82%

纳斯达克指数

2.18%

亚欧股指整体行情表现不俗

日经225指数

3.64%

韩国综合指数

1.99%

德国DAX

2.51%

英国富时

100指数

1.95%

全球资产价格方面,本周煤炭价格持续上涨,有色金属价格震荡上扬,贵金属价格小幅反弹,原油价格再创新高。

数据来源:Wind资讯

#策略观点

本周公布的社融和CPI双双回落,应证了我们前期判断,当前经济已处于类滞胀状态。

海外方面,高盛再次下调美国今明两年经济增长预期,表明美国经济周期或已开始跟随中国下行。而根据同步指标(中国PPI),美国CPI四季度或仍将处于高位,美联储的决策取向可能正阶段性地从关注就业转向关注通胀,美国会众议院为避免债务违约通过一项短期调高联邦政府债务上限的法案,该法案将暂时调高债务上限约4800亿美元(等于增加美债供给,抽离流动性)——这或促进四季度美长债利率进一步上行。

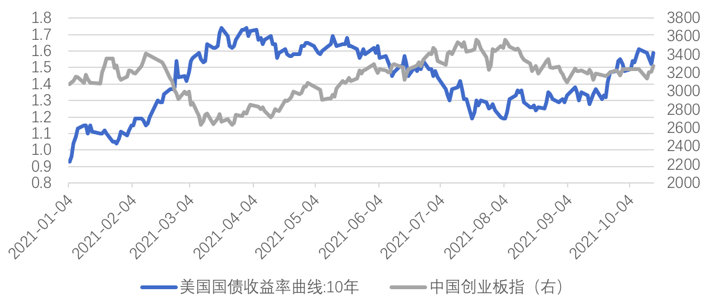

美国经济增长预期放缓和长债利率上行或对美股估值造成压力,同时也会拖累A股。今年以来创业板与美长债利率显著负相关,因此我们对创业板仍然维持谨慎态度。

国内近期长债利率上行或为缓解汇率升值压力。今年以来人民币是一个全面的升值(相对于美元、欧元、日元),目前接近100。目前内需加速萎缩,汇率持续升值将损害出口,加大经济下行压力。我们可以看到央行已经连续两周在大幅度回收流动性(-2800亿元,-4500亿元),或是为缓解汇率升值压力——这次长债利率向上调整的时间或超预期。长债利率上行,或将利好以银行为代表的蓝筹价值股。

板块方面,重点关注传统经济行业——银行,机场/航空,酒店/景区,关注农业。

科技成长板块,重点关注调整后的新能源产业链+医药中的CXO/医美,关注通信。

同时,中游制造板块要高度注意PPI-CPI扩大引发的估值“剪刀杀”。

#重要政策和经济数据

10月11日

高盛再次下调美国今明两年经济增长预期,原因是财政支持措施预计将在明年年底前减少,而消费者支出的复苏也将比此前预期的更为迟缓。该行将2021年美国GDP增长预期从此前的5.7%下调至5.6%,将2022年增长预期从此前的4.4%下调至4%。

欧洲央行2022年12月前加息10个基点可能性为100%。货币市场显示,在通胀上升的情况下,政策紧缩预期继续强化。可覆盖到欧洲央行2022年12月政策会议的欧元无担保之加权平均隔夜利率(EONIA)货币市场期货显示,这样的可能性为100%。欧洲早盘,欧元区债券收益率继续走高,因为通胀焦虑继续笼罩着债券市场。德国指标10年期公债收益率升至负0.12%,为5月以来最高。

10月12日

我国有序放开全部燃煤发电电量上网电价,将燃煤发电市场交易价格浮动范围扩大至上下浮动原则上均不超过20%,高耗能企业市场交易电价不受上浮20%限制;推动工商业用户都进入市场。国家发改委价格司副司长彭绍宗表示,此次改革保持居民农业用电稳定,对CPI没有直接影响。如果市场交易电价上浮,会对PPI有一定推动作用。但整体上此次改革利于物价稳定,对物价影响有限。

美联储副主席克拉里达:Taper并非关于FOMC后续加息时间节点的暗示信号。形势可能很快就会保障美联储调整债券购买速度。FOMC成员们普遍认为会在2022年年中结束Taper;美国通胀风险偏上行,通胀飙升“很大程度上是暂时性的”;基础通胀接近美联储2%的通胀目标;经济料将继续走强,但新冠肺炎德尔塔变异毒株影响到三季度的经济活动。

10月13日

央行行长易纲线上出席二十国集团财长和央行行长会议。会议同意应在维护好金融稳定的同时确保金融体系支持经济复苏。易纲介绍了中国近期经济金融形势,表示中国通胀总体温和,稳健的货币政策将灵活精准、合理适度,支持经济高质量发展。

美国国会众议院通过一项短期调高联邦政府债务上限的法案,暂时避免政府债务违约风险。该法案将暂时调高债务上限约4800亿美元,确保美国财政部可履行支付义务至12月3日。由于参议院上周已通过这项法案,该法案随后将递交总统拜登签署生效。

世界银行表示,随着各国在应对新冠疫情上逐渐获得成效,全球经济逐渐复苏,预计2021年全球经济增长5.6%。

10月14日

国家统计局公布数据显示,受猪肉价格持续走低等影响,中国9月CPI同比涨幅回落至0.7%;受煤炭、化工和钢材等产品价格上涨影响,9月中国PPI同比涨幅扩大至10.7%,创1996年10月有记录以来的历史新高。CPI与PPI剪刀差进一步扩大。

10月15日

央行召开三季度金融统计数据新闻发布会,回应是否降准、房地产信贷等热点问题。央行指出,四季度,银行体系流动性供求将继续保持基本平衡,不会出现大的波动;对于政府债券发行和税收缴款以及中期借贷便利到期等阶段性影响因素,央行将综合考虑流动性状况、金融机构需求等情况,灵活运用MLF、公开市场操作等多种货币政策工具;部分金融机构对试点房企“三线四档”融资管理规则存在误读,将指导主要银行准确把握和执行好房地产金融审慎管理制度,保持房地产信贷平稳有序投放,维护房地产市场平稳健康发展。

货币政策

为维护银行体系流动性合理充裕,10月11日-15日央行连续五日以以利率招标方式开展100亿元7天期逆回购操作购,中标利率均为2.20%,短期利率策处于稳定状态。其中,10月11日-15日均有逆回购到期,金额分别为2000亿、1000亿、1000亿、1000亿、100亿。

10月15日还开展5000亿元1年期中期借贷便利(MLF)操作(含对10月15日MLF到期的续做)和100亿元,中标利率分别2.95%。由于10月MLF到期量为5000亿元,所以本月MLF为等量平价续作。本周总计净投放资金-4500亿元。

风险提示:本文所载内容仅供参考,不构成任何形式的要约、要约邀请或承诺,文中相关评论、观点在任何时候均不构成对投资者的投资建议。本文引用的信息来源于已公开的资料,本公司对该等信息的准确性、完整性或可靠性不作任何保证。投资者应咨询专业顾问,自主判断证券、基金的投资价值,作出投资决策并自行承担投资风险。