女性投资者盈利能力胜过男性

相信基民、投资者经常会有这样的疑问:“买基金真的能赚钱吗?为什么基金赚钱基民不赚钱?买到顶流基金经理管理的基金是不是收益会更好?承担了更高风险就能获得更高的收益?大力宣传的定投究竟有没有效果?”

景顺长城基金、富国基金、交银施罗德基金三家权益类大型基金公司日前联合发布了《公募权益类基金投资者盈利洞察报告》(下称“报告”)。

报告汇总了三家公司共计129只主动权益类基金产品的全部4682万客户,处理了共计5.65亿笔交易数据,从总体盈利情况、客户投资行为以及基金的风险收益特征等维度进行了系统性梳理和分析。

从统计看,这些客户虽然盈利能力千差万别,背后却有着相似的投资行为,这些数据是观察权益类基金投资者非常好的样本。

春节前后三个月,盈利冰火两重天

过去两年,市场行情火热,上证指数、沪深300指数分别上涨39.04%、77.05%,实实在在地造就了公募业的“大丰收”,基金赚钱效应明显。过去十五年,主动股票方向基金业绩指数上涨1100.79%,平均年化收益率18.02%。

截至2020年12月31日,景顺长城基金、富国基金、交银施罗德基金这三家基金公司成立满一年的主动权益类基金历史全部个人客户累计达到3496万人,所有交易过的客户实现盈利的占比达70.42%。

盈利总金额达到1842.51亿元,人均盈利5269.93元,平均收益率15.44%。

而截至年底仍持有份额的客户盈利情况更加突出,盈利人数占比高达95.90%,人均盈利8053.71元,平均收益率26.62%。

1月份,部分“核心资产”带动股指快速拉升;短暂回调后,市场随即在2月初重拾升势,市场风格进一步极致化,持续到春节前。春节后,行情快速逆转,上证指数在2月19日后13个交易日急速下跌338.43点,“核心资产”大幅回调,经历了近一个月的急跌。

市场的急速变化带来了客户盈利数据的大变脸。截至2021年3月31日,上述统计口径的个人客户盈利投资者占比从2020年底的70.42%降至53.28%,平均收益率由15.44%下滑至8.85%。年底仍持有份额的客户盈利占比下滑更加明显,盈利人数占比从95.90%大幅下滑至48.86%。

作为“互联网原住民”的第一批90后步入而立之年,这个年龄段的客户逐步踏入基金投资领域。

截至2020年底,上述统计口径客户群中投资年限在1年以内的新基民占比32.04%,2021年3月底则提升到41.96%。数据显示,基金投资者整体呈现年轻化。

以40岁为界,截至2021年一季度末,基金客户群中40岁以下各年龄区间的人数占比较2020年末均有提升,其中22-30岁区间(均为90后)人数占比提升最多,达到3.31个百分点。而40岁以上各年龄区间的人数占比较之2020年末则均有下降,合计占比下降4.96个百分点。

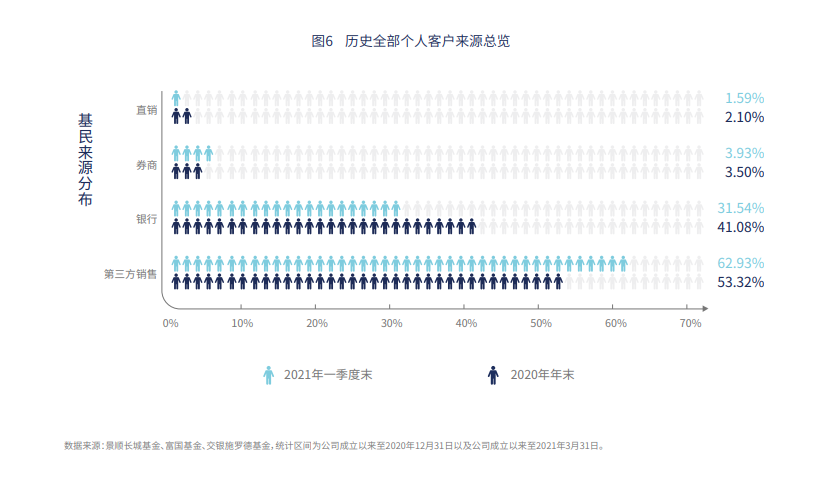

而年轻的基金投资者激增背后,互联网贡献了最多的客源。

在2015年首批第三方销售机构获得基金销售牌照前,银行和券商是基金销售的绝对主力。不过,近年来随着互联网影响力的提升,基金通过互联网平台愈发出圈,越来越多的习惯使用互联网的年轻人加入到基金投资当中。

特别是在2021年一季度后,以蚂蚁、天天等互联网平台为主的第三方销售机构在新增客户上的优势越来越明显。截至2021年3月31日,所有客户当中,有62.93%来自于第三方销售机构,是基金最大的客户来源。相较之下,2020年底第三方销售机构客户占比为53.32%。可见2021年进入市场的新基民中,第三方贡献力度较大。

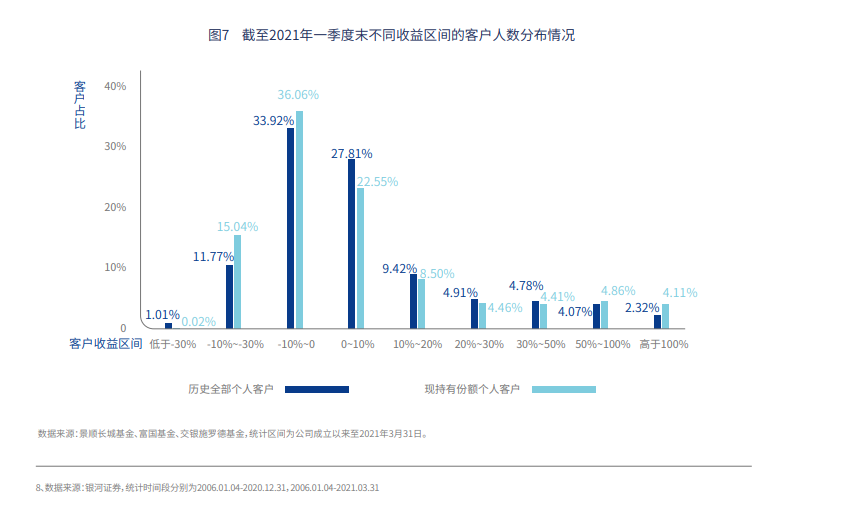

而报告指出,基民中确实存在“基金赚钱、基民不赚钱”的现象。

如上图所示,收益率在-10%-0之间的基金投资者最多。

时间节点回到2020年底,历史全部个人客户的收益率情况也呈现类似的分布,历史全部个人客户中有55.87%盈亏集中在-10%至10%之间,不过现持有份额客户亏损比例较2021年一季度末要小一些。

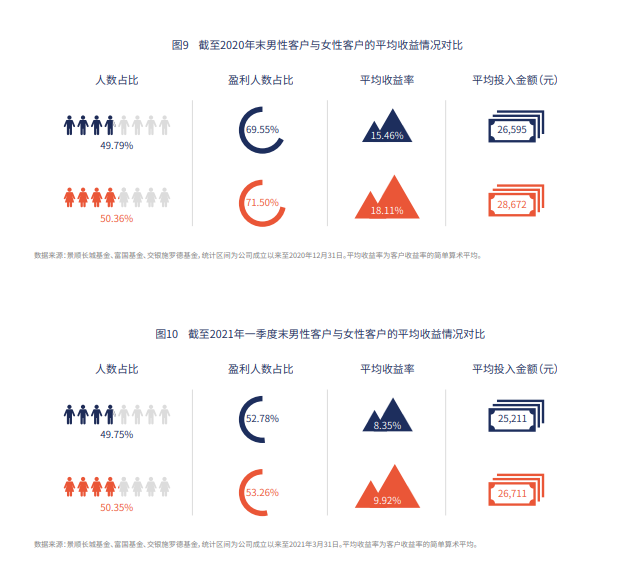

从所有基金客户数据来看,女性投资者群体赚钱能力似乎要更胜一筹。

截至2021年3月31日,上述统计的基金投资者群体中女性投资者中盈利的占比超过50%,高于男性投资者,平均收益率则高出男性1.57个百分点。同时,女性在投资上显得更舍得投入,平均投入26711元,比男性人均高出1500元。

值得注意的是,女性的平均交易频率为2.57次/月,低于男性的3.08次/月,这或许反映出女性比男性基金投资者更有耐心。

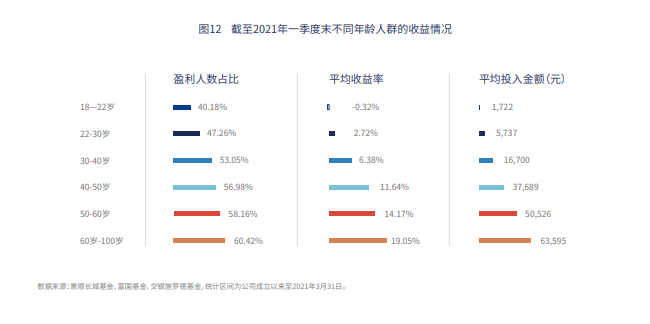

对比性别维度,年龄维度体现出的差异更加显著一些。虽说这三个月里,历史全部个人客户整体年龄结构愈发年轻化,但是盈利情况依然是年龄越大越好。与性别维度相比,年龄维度体现出的差异更加显著一些。

报告显示,年龄维度体现出的差异,有其客观原因。年龄越大的投资者,可能因为自身投资经验和经济实力都达到了更好的状态,所以在平均收益率上取得了更好的结果。

盈亏背后的投资行为

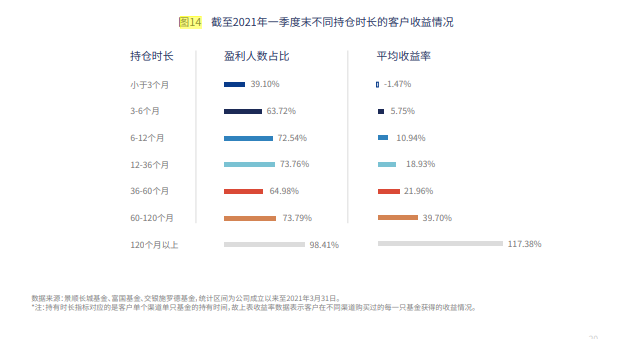

报告数据显示,持仓时间越长,投资者平均收益率水平越高,其中3个月的持仓时间可以说是一道“槛”。

其中,持仓时长小于3个月时,平均收益率为负,盈利客户占比仅为39.10%;超过3个月时,盈利客户占比大幅提升到63.72%,平均收益率也由负转正。当持仓时长由3个月继续提升时,随着时间的累积,客户的平均收益率愈发可观,客户盈利人数占比也呈现稳步抬升态势。

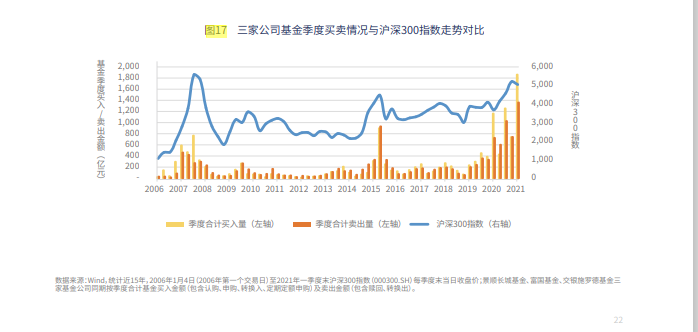

为了真实展现客户交易行为与市场行情的相关性,三家基金公司将客户的申赎数据进行了整合,结果显示,客户的交易行为与市场行情显著相关。

在2007年、2015年、2020年和2021年初市场行情的上涨阶段,三家基金公司季度基金买入金额大幅增加,而一旦步入下跌阶段,季度基金买入金额就会出现锐减,与沪深300指数的起伏高度相似,这意味着大部分投资者喜欢在上涨时进入市场,呈现出一定的追涨性质。

而在漫长的市场平淡期,例如2011年-2014年期间,季度基金买入金额较为低迷。但事实上,这段时间反而是布局基金的好时机。

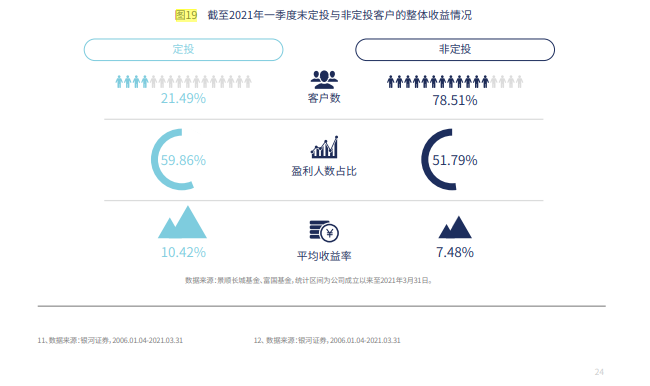

报告数据显示,基金定投明显改善了投资者的盈利体验。

报告数据显示,虽然定投的方式在客户中还不算普及,但定投客户的盈利人数占比和平均收益率水平均高于非定投客户,显著提升了客户的盈利体验。

如下图所示,目前只有21.49%的客户采用定投方式投资基金,但定投客户的盈利人数占比达到59.86%,平均收益率10.42%,均高于非定投方式。

同时,报告发现定投有助于拉长客户的持仓时间,这应该是定投提升客户盈利水平的关键原因。如下图所示,非定投客户中仅有20.88%持有一年以上,而定投客户中有39.21%持有一年以上;非定投客户中有53.75%持有时间小于3个月,而定投客户这一占比只有22.20%。

波动大并不等于收益高

在基金投资者的普遍认知中,更高的波动意味着更大的风险。理论上来说,风险与收益呈正相关,投资者承担更高的风险自然是希望获取更高的收益。

那么,客户盈利数据能否印证这样的认知呢?

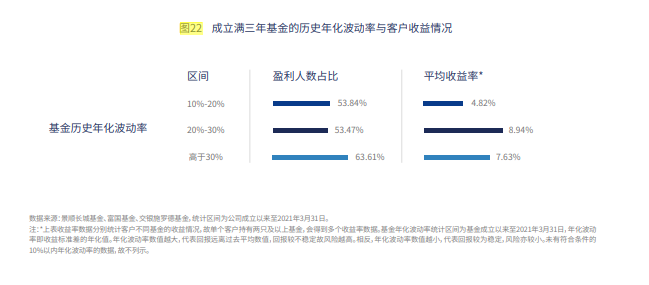

报告统计了成立三年以上基金的波动率情况。出乎意料的是,数据显示,不同波动率区间的客户平均收益率与基金净值波动率本身并没有明显的线性关系。

年化波动率在20%-30%区间的基金,客户平均收益率最高,达到8.94%;而波动率较小或过高,均无法获得更高的平均收益率。特别是购买波动率大于30%基金产品的客户,平均收益率出现了明显的下降,仅有7.63%。

投资者承担更高的波动率和风险,却没能获得更高的收益率,问题出在哪里?

报告发现盈利水平与持仓时长正相关,持仓时长小于3个月时,平均收益率为负,盈利人数占比仅39.10%。而当基金波动率由10%-20%提升至20%-30%时,持仓时长不足3个月的客户占比由17.52%大幅提升至39.66%;持仓时长6个月-12个月的客户占比由52.76%大幅下降至22.92%,持有时长超过6个月的客户占比由71.76%骤降至34.27%。

也就是,基金净值波动率提升时,半年以内短期持有基金的人数占比提升,而持有基金半年以上的人数占比下降。由此可以发现,基金的波动率与投资者的平均收益率并没有显著的线性关系,但更高的基金波动率会对其持有基金的体验产生不利影响,从而影响基金投资者的持仓时长,进一步影响平均收益率。

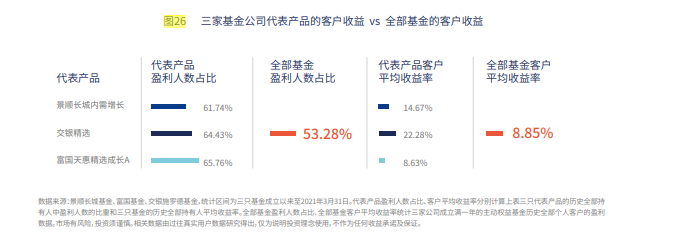

此外,报告显示,买到明星基金产品,并不代表客户体验就会更好。

报告挑选了三家基金公司旗下的旗舰代表产品来进行具体的分析,代表产品均具备“长期业绩出色、明星基金经理管理、规模大、投资者数量众多”这几个特征。

如下图所示,从盈利情况来看,购买这三只代表产品的客户盈利人数占比确实高于全部基金客户的盈利人数占比,平均收益率也较全部基金投资者的平均收益率有所提升。但提升的幅度似乎低于我们对于“明星基金”的预期。

而在并不突出的盈利数据背后,是较低的认购客户留存率。虽然买到了“明星基金”,但是能够从基金成立时持有至今的客户只有不到1%。也就是说,“明星基金”并没能让投资者持有基金更长时间。

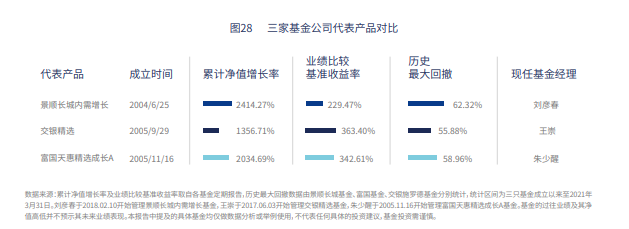

报告称,并不突出的数据可能与“明星基金”的最大回撤数据有关。“明星基金”虽然在较长的时间段内累计收益率颇为可观,但在其经历的多轮牛熊转换中也未能避免幅度较大的回撤。

以景顺长城内需增长基金为例,截至2021年3月31日,该基金累计净值增长率2414.27%,若剔除其历史上净值涨幅最大的20天,累计净值增长率仅743.53%,差异惊人。以上数据显示,即使幸运地买到了明星基金,客户也未必能在投资中胜出。

上述统计数据也再一次凸显了“基金挣钱,基民不怎么挣钱”的棘手问题。

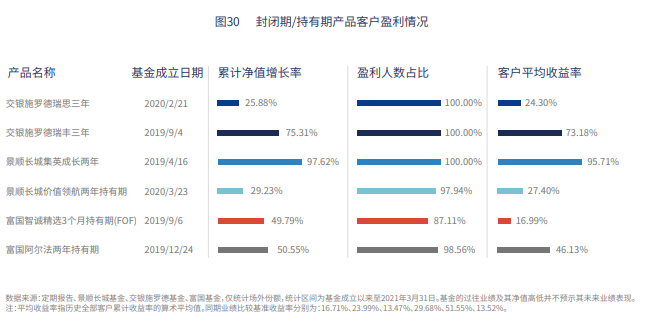

此外,报告数据显示,基金产品封闭期对盈利体验有正向影响。

报告统计了三家基金公司旗下有持有时间要求,且成立满一年的权益类产品的客户收益情况,发现客户均获得了较好的投资回报。

为了更好地展示此类产品与传统非封闭期或持有期产品客户在投资收益上的差异,报告选取了同一名基金经理管理、成立时间相近的两只基金产品,对投资者的收益情况进行了对比分析。

截至3月31日,景顺长城集英成长两年期定期开放混合型基金与景顺长城绩优成长基金净值增长率相差无几,分别为97.62%和95.06%。但这两只基金认购客户的收益情况却相差甚远。数据显示,景顺长城集英成长基金认购客户平均收益率95.71%,全部实现盈利。而同一位基金经理管理的开放式基金景顺长城绩优成长基金的认购客户的平均收益率仅15.57%,盈利人数占比也仅有58.58%。

显然,上述对比中的主要差异就是持有时间不同。绩优成长基金的投资者有43.14%的人持有时长不足3个月。而封闭期的设置则让集英成长基金的认购者人均至少持有了基金封闭期的时长。