全民买基金的时代来临,如何破解“基金赚钱,基民不赚钱”怪圈?如何助力广大投资者玩转基金?7月17日(周六)新浪财经2021基金嘉年华在深圳举行,大佬教你“搞钱”,劲爆盲盒大奖,有趣有料游戏,等你来!【名额有限,报名入口】

大宗商品的供应链风险

大宗商品面临三个问题。

1. 需求的错配

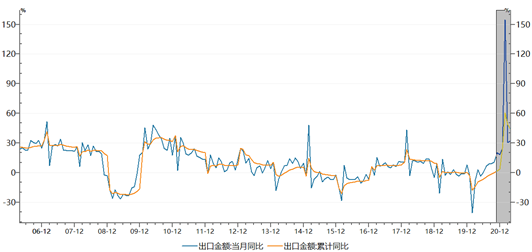

此次和2008年后的区别在于需求源自于欧美的财政刺激,2008年中国承担刺激总需求(四万亿经济刺激)。欧美的财政刺激需求(发钱直接消费)会导致中国生产环节迅速过热(外需,2020Q4以来中国出口维持高景气,2021-4出口累计同比+45%),但同时欧美自身的供应和就业的恢复缓慢,央行无法正常货币政策回归常态化,这样的错配组合就会衍生出来第二个因素-过低的美元实际利率。

图:2020Q4以来中国出口维持高景气

2. 美元流动性泛滥

而过低的美元实际利率又会导致资产泡沫化的出现,这一点和2008年之后是一致的,都是美元实际利率过低造成的流动性过剩,传导到资产过热上。E.g.随之狂热起来的各种虚拟货币的本质就是无锚资产对流动性的反应。

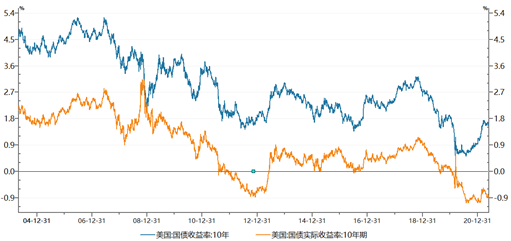

图:美国10Y国债实际利率维持低位

3. 供应的错配

全球供给错配加剧,在经历了2012-2015年的出清后,巨大的债务压力在全球的资源上游形成了对投资的制约,这也是传统商品周期中为什么供应周期慢的关键原因——债务制约。同时为了应对潜在的上游资源类企业甚至是政府的债务风险, 2016年启动供给侧改革。

供给侧改革缓和了上游企业的债务风险,通过主动的收缩产能,淘汰落后产能来增强企业应对风险的能力,但同时上游集中度提升(小企业被出清),龙头企业对于价格的掌控力加强(e.g.水泥)。供给被政府人为控制,当需求上升时,供给无法及时调整甚至反而收缩,供需的矛盾进一步加剧。当市场对政府管控行为形成一致预期,金融资本的参与会进一步推升价格。

此次疫情后又激化了供应的敏感点:一方面,西方在国际外交方面以环保与碳中和施加压力,进一步放大了原本脆弱的供应;另一方面,疫情又导致海外原材料供应国家无法正常的展开生产经营活动,同时疫情后的国际政治环境上又陷入了类似中澳的紧张局面,全链条的供应链风险逐渐浮出水面,对全球供应链安全提出了较大的挑战。

4. 供应链安全,商品价格和经济类滞涨压力

这种背景下,一般商品价格会出现比较大的波动,甚至一些品种会出现比较极端的行情。上一次具备这样几个条件的时候曾经有过白银、棉花,现在这一次的铜、铁矿石等;绝对高的价格和利润吸引足够的投资和产出,但由于疫情的外生因素导致传导链条受限。

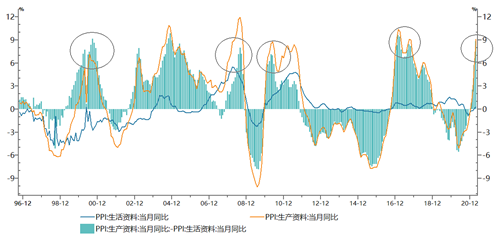

图:上下游价差处于历史高位

以PPI里的生产资料-生活资料衡量上下游价差,目前处于历史高位水平,过往只有1998年朱镕基改革、2008年金融危机前、2010年四万亿、2017年供给侧改革达到过。上下游对价格的忍耐也达到了历史峰值区间,下游基本接受不了。因为供应持续紧张或者政策的原因,商品价格继续上涨,明显压缩下游企业的利润,整个行业的利润越来越集中在最上游。如果产业链利润进一步向原材料集中,下游出现接不动货甚至有出现停产的风险。

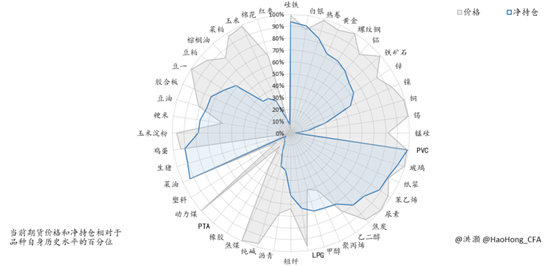

下图可衡量商品市场的投机程度:

灰色-商品价格强度相对于历史的百分位水平;

蓝色-净投机头寸的相对于历史的百分位水平。

由灰色区域代表的各类商品价格的相对水平普遍处于极端的强势范围;但是,以蓝色区域代表的净投机头寸的相对水平则普遍适中。仅仅在硅铁、银、热轧卷板、 PVC、玻璃、纸浆、苯乙烯、焦炭和一些农产品中,存在极端的投机头寸。商品市场中不存在普遍的投机行为。全球经济复苏和短期的供应瓶颈确实支撑了大宗商品的价格强势。

图:商品价格强度和净持仓相对于历史的百分位水平

上游大宗商品的供应敞口在外面,且存在供应链的外部风险,中国缺乏主动权。可以看到国内政府近期在试图缓解大宗上涨的压力,包括交易所修改交易规则、从金融层面查投机、去杠杆、压制需求,只能用时间换空间,但无法从根本解决问题。在供应问题缓解之前,国内的经济和资产都会承受压力,这一状态或许会持续较长时间。

中国在这样的全球宏观环境中,对于中长期政策(碳中和)的执行要把握好节奏,否则可能进一步加剧大宗商品的供需错配(e.g.粗钢减产),暂时可能需要暂缓、淡化,等待美元流动性往回收、疫情恢复供给跟上、大宗疯涨势头遏制等要素都具备基础后,再来有序铺开。