《交易日财经早报》已更新,医药白马长春高新放量跌停,应如何看待?为何资金炒作首选创业板,这背后该如何理解,具体内容请听早报本日解读。

注册地位于西安的朱雀基金,在9月11日宣布举牌一家总部位于西安的军工股——铂力特,也是科创板开板以来首次被举牌的公司。

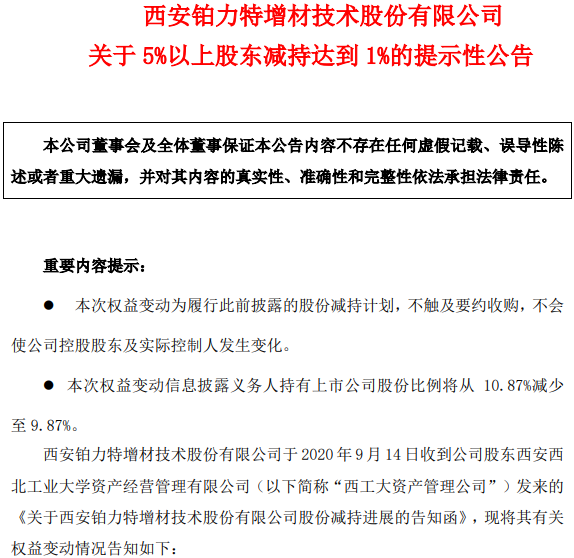

在局势紧张的背景下,一家从事3D打印的军工股获得机构关注,9月11日,铂力特披露接到朱雀基金通知,朱雀基金与其一致行动人合计持有400万股铂力特,占该公司总股本的5%,持股比例已达举牌线。

西安是运20、轰20等多种军机的研发制造基地,也是A股军工股的大本营。西安本地军工股包括三角防务、雷科防务、天和防务、铂力特等,铂力特的3D打印业务也多与飞机相关,铂力特目前主要客户涵盖各大军工集团,收入占比超过50%,属于典型的军工企业。多家机构也指出,周边局势紧张,事件催化剂较多,军工股最近的调整带来配置机会,继续看多军工板块,仍重点关注航空、航天、信息化和新材料等方向。

值得注意的是,随着科创板近日的连续调整,科创第二波行情正被看好。国盛证券发布研报称,首批科创50ETF已正式获批,势必也将吸引部分资金提前入场布局,为科创板行情提供重要支撑,因而,判断科创板阶段性底部已现。今年以来,反复强调资本市场流动性是今年的核心动力,未来伴随科创50ETF及其联接基金的陆续上市,科创板将再迎重要支撑,继续看好科创牛。

有媒体报道称,首批4只科创50ETF将于9月22日正式开售。据基金业人士透露,科创50ETF仅销售一天——9月22日,并且限额发售,现金认购的首次募集规模上限为50亿元,网下股票认购的首次募集规模上限为5亿元。

科创板公司首例举牌出现

科创板上市公司铂力特公告,2020年9月11日,公司接到朱雀基金管理有限公司管理的私募资产管理计划及其一致行动人平安信托有限责任公司的通知,于2020年9月9日通过集中竞价交易方式增持公司无限售流通股数量合计3.94万股。

据悉,本次权益变动后,朱雀基金管理有限公司管理的私募资产管理计划及其一致行动人平安信托有限责任公司持有公司无限售流通股400万股,占公司总股本的5%。与此同时,朱雀基金管理有限公司所管理的公募基金合计持有公司股票101.3083万股,占公司股份总额的1.27%。本次权益变动情况不会导致公司控股股东、实际控制人的变化。在未来12个月内,上述增持主体不排除继续增持铂力特股份的可能。

券商中国记者注意到,截止公告日,朱雀基金所管理的公募基金产品持有铂力特股票 101.3083万股,占公司股份总额的1.27%。朱雀基金旗下公募与私募产品合计持有的铂力特股票,占上市公司股份总额为6.27%。

根据公告信息显示,朱雀基金公司不排除未来12个月内继续增持铂力特的可能。

上述信息意味着,朱雀基金对铂力特股票的投资,已成为科创板开板以来的首次举牌,也是A股上市公司今年年内第二次获公募基金公司举牌。

A股上市公司游族网络今年6月底公告,太平基金管理有限公司拟以现金形式,受让公司控股股东林奇持有的4446.47万股公司股票,占公司股本总额的5%。受让价格20.37元/股,交易价款合计9.06亿元。此次权益变动后,林奇持有公司24.71%的股份,仍为公司控股股东、实控人;太平基金将持有5%公司股份。太平基金资管计划不排除未来12个月内继续增加在公司中拥有权益股份的可能。

朱雀基金动作一向凶悍

朱雀基金是一家由私募转型公募的基金公司,成为国内第五家“私转公”的公募基金公司,朱雀基金注册地为陕西西安,注册资本1.5亿元人民币,获准经营的业务包括公开募集证券投资基金管理、基金销售、特定客户资产管理和中国证监会许可的其他业务。

正是朱雀基金公司骨子里所具有的私募基因,其在股票操作上表现的异常凶猛。

就在朱雀基金在科创板上大举买入铂力特股票的同时,朱雀基金还在港股上扫货,最为凶悍的操作是在过去一年间,连续25次加仓港股公司赣锋锂业,根据香港联交所最新资料显示,8月26日,朱雀基金增持赣锋锂业246.56万股,每股作价38.84港元,总金额约9576.39万港元。增持后最新持股数目约为5054.58万股,最新持股比例为25.25%。

此外,朱雀基金在9月初还有一次凶猛的操作。根据联交所最新权益披露资料显示,9月2日,华泰证券的港股股票获朱雀基金在场内以每股均价13.59港元增持312.84万股,涉资约4251.5万港元。增持后,朱雀基金管理有限公司最新持股数目为8709.54万股,持股比例由4.88%上升至5.07%。

在今年5月底的一次网上直播论坛上,朱雀基金总经理梁跃军表示,看好头部券商股。他认为,券商作为资本市场改革重要参与者,有望持续迎来政策红利,头部券商资本实力雄厚、业务布局全面、国际化业务领先、风控水平较高,未来有望继续做大做强。

值得一提的是,朱雀基金本次举牌的铂力特,截止公告日市值不足70亿,公司体量较小,属于典型的小盘股。2020年半年报显示,铂力特2020年上半年实现营收6444万元,同比下降39.7%,实现归母净利润亏损928.6万元,同比下降298.1%,实现扣非后净利润亏损2079.2万元,同比下降218.6%。

不过,铂力特在2020年第二季度的归母净利润723.75万元,同比增长6617.07%,扣非后归母净利润-105.3万元。也就是说,铂力特第二季度的业绩出现大幅改善,尽管公司业务依然亏损。

国海证券研报指出,业绩变动主要受疫情影响,下游客户延期复工导致公司业绩下滑,但二季度公司利润扭亏,预计三、四季度随着客户正常生产及订单的确认,公司业绩有望改善。

不过,铂力特表示,疫情影响预计在下一季度仍然不能完全消除,预测年初至下一报告期期末的累计净利润可能为亏损。

朱雀基金为何盯上铂力特?

铂力特公司继续亏损的概率大,且公司体量较小,朱雀基金为何会举牌这家公司?

券商中国记者注意到,朱雀基金的注册地正是西安,而铂力特是一家基于3D打印业务的西安军工股。西安是A股军工股的大本营,A股上市公司三角防务、雷科防务、天和防务,总部均位于西安市。

根据公开信息显示,铂力特是一家专注于工业级金属增材制造(3D打印)的高新技术企业,为客户提供金属增材制造与再制造技术全套解决方案,业务涵盖金属3D打印设备的研发及生产、金属3D打印定制化产品服务、金属3D打印原材料的研发及生产、金属3D打印工艺设计开发及相关技术服务(含金属3D打印定制化工程软件的开发等),构建了较为完整的金属3D打印产业生态链。

据悉,铂力特生产的原料金属粉末产品具有空心粉率低、颗粒形状规则、粒度均匀、杂质元素含量低的特点,实现了高品质金属粉末的进口替代。另外,铂力特自主研发的设备成形尺寸覆盖范围从毫米级到米级,涵盖主流金属增材制造技术。受益于公司全产业布局优势,铂力特可为客户提供高品质的定制化产品,从客户需求出发,更利于增加客户粘性。

根据公开信息可知,铂力特目前主要客户涵盖航空工业、航发集团、航天科工、航天科技等军工集团,收入占比超过50%,属于典型的军工企业。

根据上市公司披露的信息显示,朱雀基金自今年7月份开始,截止9月9日,先后四次买卖铂力特的股票。

2020年7月间,朱雀基金及其一致行动人在61.50元至93.27元的价格买入112.7万股。2020年8月,上述机构又以89.10元至111.10元,买入铂力特股票369.2万股,随后又以100.10元至115.05元的价格,卖出22.4万股。

在9月1日至9月9日间,铂力特股票较前期高位已大幅下跌,朱雀基金再次出手,以82.23元至97元的价格,买入41.7万股。

西安军工股众多,朱雀基金因注册地也位于西安,大举扫货总部位于西安的军工股铂力特,或与地缘冲突的因素有关。券商中国记者注意到,最近多家机构对军工股的推荐逻辑均涉及到最近的地缘冲突。

根据媒体报道,近期印军的鸣枪威胁,打破了边境地区45年来的平静,使边境局势进一步紧张。此前,中印两国也多次举行军长级会谈,双方已经达成初步共识。我国西部战区发言人表示,印度必须严格管控自身一线武装部队,立即撤回越线士兵,保证类似情况不再发生。外交部发言人赵立坚近期也表示,中国与印度应通过协商对话来解决分歧,同时,中方也会坚定维护领土主权完整。

民生证券指出,军工是制造业中横跨行业多、技术全球领先、具有独立自主优势的大产业,是制造强国战略的火车头。地缘冲突催化、政策催化和武器装备加速列装,都是对军工行业成长预期的提振。看好三因素共振下军工行业的长期成长性,看好军工主机厂和业绩持续增长的产业链配套个股。

银河证券指出,军工股的板块估值分位数水平为65%,上行空间依然较大;其次,2020H1军工板块整体利润同比增长约6%,是为数不多的具有高确定性增长的自主行业,随着疫情逐步消除全年基本面持续改善可期;再次,中美博弈升级,周边局势紧张加剧,事件催化效应提升。

安信证券指出,调整带来配置机会,继续看多军工板块,仍重点关注航空、航天、信息化和新材料等方向。中证军工指数近一月有所调整,一度下跌12.31%,位居所有板块第一名,军工板块跑输指数,或主要由于前期涨幅较大,6月底以来中证军工指数一度上涨近50%,且军工板块由于资金结构而杠杆率较高,融资余额占流通市值比例是A股平均水平1.8倍,因此波动较大,但调整带来配置机会,继续看多军工板块。

扫二维码 3分钟开户 稳抓“科技牛”!