双节临近叠加季末流动性趋紧效应,尽管隔夜海外市场反弹力度较大,但是A股上午盘面走势依然比较谨慎。从北向资金流入分时图来看,截止10:30分,沪股通仍延续小幅净流出迹象,深股通净流入金额也较少。在基本面盈利修复预期逐渐向好,政策引导更多增量资金流入A股的背景下,四季度市场能否迎来一波像样的行情,哪些板块值得提前蛰伏,正牵动着不少投资者的心。

四季度哪些板块值得重点配置?各大机构节前纷纷给出了观点。有看好顺周期板块,建议关注低估值的金融、地产、钢铁等;也有看好库存周期底部行业的,比如中游原材料、工业品、汽车等;再比如继续看好科技和消费的,前者等待外部扰动出现平息(缓和)以及内循环战略的持续推进。整体来看,对于四季度行情展望乃至明年一季度都偏乐观情绪。

市场能不能继续上涨,撇开宏观数据、上市公司基本面、市场情绪等关键因素,必要且充分的条件自然是流动性(水量)。当水量不足时,即使其它条件再充分也是枉然,这也是为何国庆长假前大概率会下跌(或弱势震荡)的重要原因。今年以来,国内货币政策先后经历了1-4月份的“加大对冲阶段”(二季度迎来一波水牛行情)和5-8月份的“边际收紧”阶段(十年期国债收益率从五月份开始震荡走低)。从财信研究院数据研究来看,9月份以来,央行通过MLF和公开市场操作,净投放流动性力度有所加大。

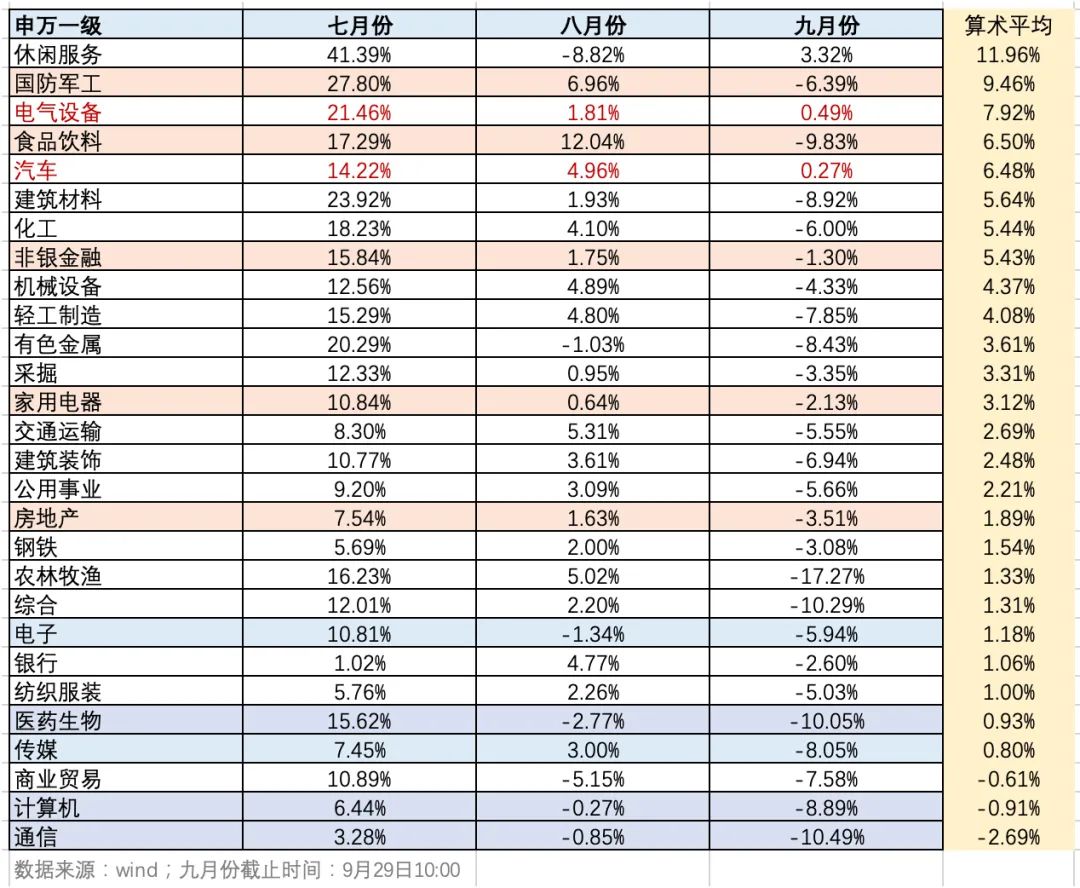

如果水量没有什么问题,那么四季度哪些板块值得蛰伏呢?下图是司令整理的28个中信一级行业,7月份、8月份、9月份(截止9月29日10:00)的月度表现对比,一起来看看。

从算术平均收益来看,商业贸易、计算机、通信三个板块已经抹去了七月份以来的涨幅,回撤最为明显,而休闲服务、国防军工、电气设备表现突出,回撤相对更小;从连续三个月表现来看,电气设备和汽车板块连续录得正收益;从赛道风格表现来看,国防军工、食品饮料、券商、有色金属、家用电器、房地产等表现靠前,不少具备相对低估值特征,而电子、医药生物、传媒、计算机、通信等科技赛道,三季度走势整体偏弱。总的来看,低估值品种和高估值成长品种,三季度表现泾渭分明。

很显然,四季度如果水量能够上来,那么“低估值周期+科技成长”题材是最佳组合搭档,前者估值百分位目前仍处于相对低位或合理区间,有望延续三季度强者恒强走势,而后者有望在水量的带动以及外围扰动缓和的情况下,出现超跌反弹机会(中长期仍需关注外部环境以及成长真实性)。

以上这些板块,分别有哪些(场外)基金可以用来搭配呢?司令列举一些吧,如果大家有推荐的也欢迎留言。

国防军工:易方达国防军工混合001475、富国军工主题混合005609、南方军工改革灵活配置混合004224、鹏华中证国防指数分级160630

食品饮料:天弘中证食品饮料指数A001631、国泰国证食品饮料行业指数160222、招商中证白酒指数分级161725

非银金融:华宝券商ETF联接A006098、天弘中证证券保险A001552、富国中证全指证券公司指数161027

房地产:招商沪深300地产等权重161721、工银金融地产混合000251、国泰国证房地产行业指数分级160218

电子:天弘中证电子ETF联接A001617、申万菱信申万电子分级163116、长盛电子信息产业混合080012、广发电子信息传媒股票A005310

通信:华夏5GETF联接A008086、国泰全指通信设备ETF联接A007817、东财中证通信A008326

四季度还有一件重大事件,就是蚂蚁集团上市,对科创板(甚至科技题材)走向具有战略性的意义。比如吸引更多优质独角兽在科创板二次上市,科创板行业更加多元化,科创板容量不断增加将吸引中长线资金加大配置等。未来,中国版FAANG们的走势将对A股市场长期走势起到关键性作用,到底哪些科技股能够跳出来呢?拭目以待!

扫二维码 3分钟开户 稳抓股市回调良机!