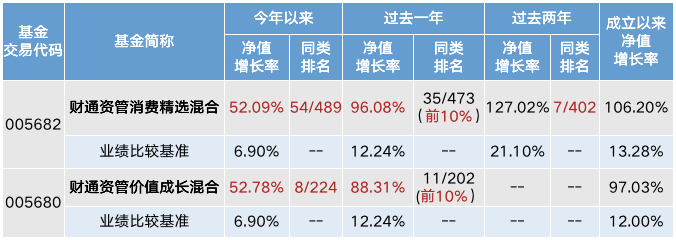

蚂蚁集团来了!10月29日!立即开户为申购做好准备!【立即上车做股东,享开户福利!】

在上一篇文章中我们说到,北向资金往往看好中国经济及核心资产,倾向于长期持股,换手率较低。但与此同时我们也看到,每天下午3点收盘后,各大财经网站都会在第一时间播报北向资金进出金额、重点交易个股的信息,给人以北向资金频繁交易的感受。

要厘清这个看似矛盾的现象,我们需要先了解北向资金之中两种不同类型的资金:配置型和交易型。

我们可以根据北向资金的托管机构类型,来大致对应资金属性。其中,长线配置型资金多托管于外资银行席位;对冲基金、量化基金等交易型资金,由于对交易便利性的要求较高,多数通过外资投行的PB系统托管。因此,我们通过对北向资金具体来源的高频数据分析,可以获得每支个股在不同资金来源的比例。

整体来看,交易型资金的流向与A股指数的关联性更强,受市场风险偏好影响更大。而配置型与指数走势关联性较低,更多是平稳持续入场,自2014年陆股通开通以来每年都是净流入,即使在2018年全球波动加剧、A股大幅下跌的情况下下,外资依然净流入3000亿,凸显了外资长期配置的特点。

由于交易型资金受市场情绪影响大,配置型资金则是持续入场,因此二者的走向经常发生背离,例如今年初疫情爆发引发股市下挫,导致交易型资金撤离,配置型资金却是逆势抄底,并在后续的股市上涨中获利颇丰。相较而言,交易型资金的短期流向难以预判,配置型资金对于市场的指向意义和普通投资者的借鉴价值可能更大。

我们在长期投资策略跟踪和大量研究统计工作的基础上发现,北向资金持仓中,约23%托管于外资投行(券商)中,可归结为交易型资金,受市场环境变化影响,这部分资金占比大概在20%-30%之间波动。正是由于这类资金的存在,使得北向资金的交易活跃度始终维持在较高水平。另外74%左右的市值占比托管于外资银行,也即意味着北向资金约有3/4为长线配置型资金,他们在过去几年一直是持续流入的,并通过长期持股而获利不菲。此外还有约3%左右的资金托管于内资券商,因其占比偏小,这里就不作展开论述。

今年以来,受风险偏好影响频繁进出的更多是交易型资金,而配置型资金从年初以来依旧维持着流入趋势。据统计,今年以来截至9月底,交易型资金累计净流出约300亿,而配置型资金累计净流入约1700亿。

整体来看,北向资金阶段性流出是非常正常的市场化行为,其原因包括可能受到全球金融事件的冲击,节假日资金安排,海外市场波动等各种事件影响。但从中长期来看,随着国家对资本市场全球化的推进,以及A股上市公司中优质企业维持稳定的财务增长水平,北向资金(尤其是配置型资金)持续配置A股的优势行业和龙头企业,依然是大概率事件。通过坚定的“价值投资”和“长期持股”,他们亦在A股收获颇丰。

由于过去几年北向资金持续的“买买买”,优质个股给投资者带来了很好的回报。但如果他们的买力枯竭,个股岂不将陷入震荡乃至下跌?在下一篇文章中,我们将分析北向资金的流入是否还能持续,未来流入的空间还有多大,敬请期待。

声明及风险提示:证券市场价格因受到宏观和微观经济因素、国家政策、市场变动、行业和个股业绩变化、投资者风险收益偏好和交易制度等各种因素的影响而引起波动,将对基金的收益水平产生潜在波动的风险。投资人购买基金时候应详细阅读该基金的基金合同、招募说明书及基金产品资料概要等法律文件,了解基金基本情况,及时关注本公司官网发布的产品风险等级及适当性匹配意见。由于各销售机构采取的风险评级方法不同,导致适当性匹配意见可能不一致,提请投资者在购买基金时要根据各销售机构的规则进行匹配检验。基金法律文件中关于基金风险收益特征与产品风险等级因参考因素不同而存在表述差异,风险评级行为不改变基金的实质性风险收益特征,投资者应结合自身投资目的、期限、风险偏好、风险承受能力审慎决策并承担相应投资风险。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。我国基金运营时间短,不能反映股市发展所有阶段。基金的过往业绩不预示其未来表现,基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩并不预示其未来表现,也不构成基金业绩表现的保证。基金有风险,投资需谨慎。

扫二维码 3分钟开户 紧抓股市暴涨行情!