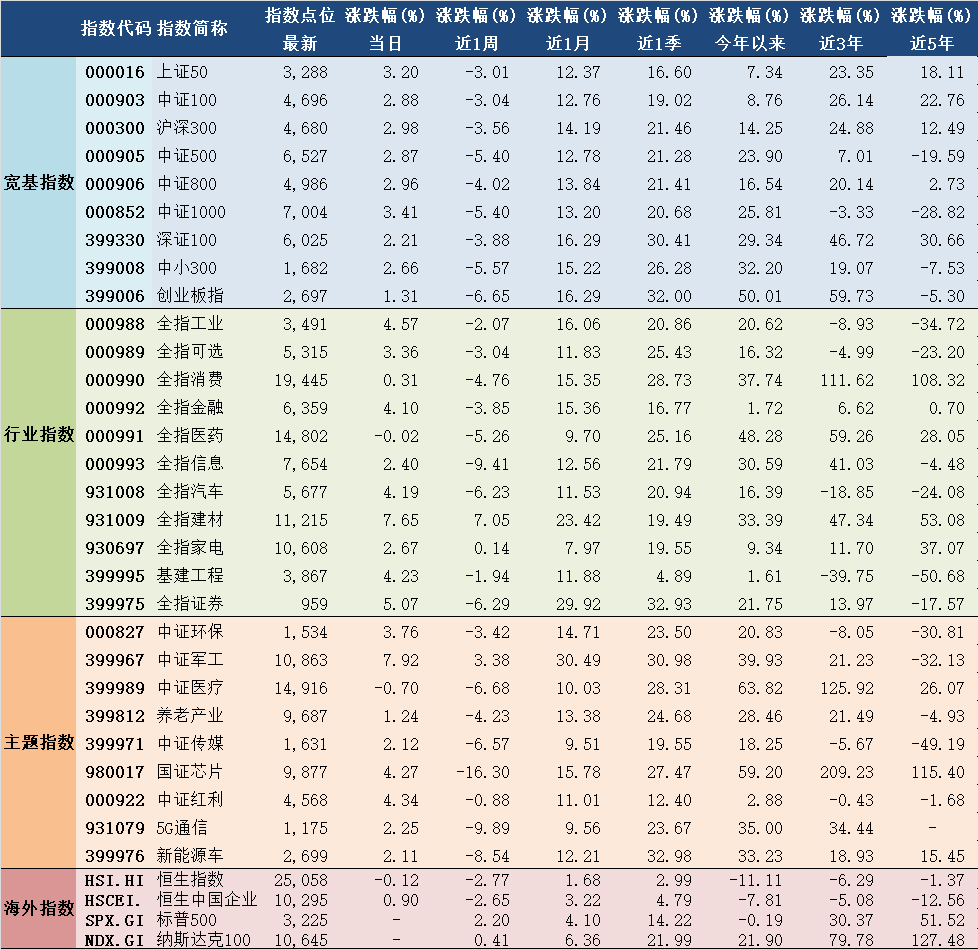

蚂蚁集团来了!10月29日!立即开户为申购做好准备!【立即上车做股东,享开户福利!】

制造业采购经理指数显示经济修复动能仍强

9月官方制造业PMI 51.5%,回升0.5个百分点,PMI指数继续维持扩张态势,经济修复动能仍强。生产指数为54%,回升0.5个百分点;新订单指数52.8%,回升0.8个百分点。生产与新订单指数差值继续收窄,表明市场供需共振向好,经济活力继续增强,经济复苏势头有望延续。

三驾马车中,出口保持韧性,消费修复加快,投资略有回落。9月出口金额(以美元计)同比增长9.9%,增长势头强劲;社会消费品零售总额同比增长3.3%,较上月加快2.8个百分点。固定资产投资完成额当月同比8.7%,较上月下降0.6个百分点,其中,房地产开发投资当月同比12.0%,加快0.2个百分点;基建投资当月同比4.8%,下降2.2个百分点;制造业投资当月同比3.0%,下降2.0个百分点。海外需求和国内消费持续复苏,接力投资带动经济修复,经济修复动能的切换有助于经济复苏的延续。

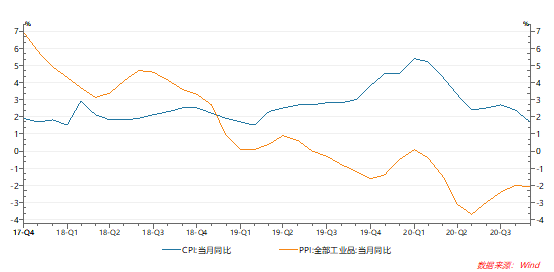

猪周期见顶带动CPI下行

9月CPI同比1.7%,较上月下降0.7个百分点;环比0.2%,较上月下降0.2个百分点。食品方面,生猪生产持续恢复、供给增加,猪肉价格由上月上涨1.2%转为下降1.6%;鲜果价格受季节性和节日等因素影响,由上月下降0.4%转为上涨7.3%;鲜菜价格受季节因素及部分地区降雨影响,继续上涨2.4%,涨幅较上月回落4个百分点。非食品中,文娱消费逐步恢复,电影票价格上涨4.1%;新学期开学,教育服务价格上涨1.6%;夏秋换季上新,服装价格上涨0.9%。

9月PPI同比下降2.1%,降幅较上月扩大0.1个百分点;环比0.1%,较上月回落0.2个百分点。生产资料和生活资料分别同比下降2.8%和0.1%,分别较上月提高0.2和下降0.7个百分点。生产资料价格延续回升态势,对PPI形成支撑,而生活资料同比回落是本月PPI降幅扩大的主因。

当前通胀格局温和,且货币政策和通胀关联度降低,即使通胀水平继续回落,也不会导致货币政策出现明显宽松。

金融数据表现优异,经济复苏有望延续

9月新增人民币贷款1.9万亿元,市场预期1.75万亿元,前值1.28万亿元。基建配套贷款、制造业中长期贷款等需求仍在释放提升企业信贷融资需求;居民购房、消费等需求释放推动居民信贷修复。

社会融资规模3.48万亿元,市场预期2.95万亿元,前值3.58万亿元。政府债券方面,9月份达到1.01万亿元,同比大幅多增6,326亿元。非标融资方面,9月份同比多增1,151亿元。直接融资,企业债券融资1,422亿元,股票融资1,140亿元,同比分别少增1,009亿元、多增851亿元。

M2同比10.9%,市场预期10.5%,前值10.4%;M1同比8.1%,前值8.0%。信贷强劲、叠加财政资金投放加快,推动M2大幅提速,并与社融增速缺口收敛。

信贷总量多增、结构改善,社融增长节奏继续加快,有助于经济复苏势头的延续。

展望四季度

当前海外需求和国内消费持续复苏,接力投资带动经济修复,市场供需协调改善,经济活力继续增强,国内经济复苏势头有望延续。当前通胀格局温和,货币政策与通胀关联度降低,货币政策难以出现明显宽松。信贷多增且结构改善,社融增长继续加快,有助于经济复苏势头的延续。出口会继续受益于海外宽松货币和复工复产,因此仍将保持高增速;而进口也将逐步修复,综合之下净出口对GDP 的贡献率将逐步见顶。居民消费还将处于疫情后持续修复状态;制造业投资在PPI 回升、企业盈利修复的带动之下继续收窄降幅;但房地产投资、基建投资可能由于政策趋于谨慎而出现放缓。预计2020年四季度GDP当季同比增长并保持回升,但斜率会放缓。