来源:阿尔法工场

导语:品牌绝对是白酒的第一护城河。

我的分析逻辑会和普通的分析师或者基金经理有所不同。由于我创业多年,做过几个公司,最近几年写过代码,做过量化,现在又回归到了价值投资。所以我更重视各种基本面核心关键要素组成的大逻辑,尤其关注企业的实际竞争情况。

我认为,如果对大逻辑和实际竞争力有足够本质的认识,那么剩下的就是以什么样的价格或者估值进入的问题了。以什么估值进入反而我觉得没有那么难,因为有市场先生的存在,总会给你足够有安全边际的机会进入的。

接下来我将会从宏观、品牌、产品、产能、渠道、团队、战略规划和股权激励等几个方面对古井贡酒(SZ:000596)进行分析,从而来综合来看古井贡酒是不是值得我们持续关注,以及可能的投资计划。

01 宏观分析

宏观方面核心注意的方面有以下几个方面:

国内经济(GDP):

GDP对有些行业的影响还是蛮严重的,尤其是当GDP持续下行的过程中,对很多实业是不利的,但是对于现阶段的白酒的影响,尤其是对于有品牌的酒类的影响其实没有那么大。

白酒这个东西真是老祖宗留下来的好东西,和经济周期没太大关系,经济好点那么对于政商方面的用酒会多起来;经济差点,虽然政商方面的用酒需求减少了,但是民间在消费升级背景下的用酒会对掉政商方面用酒做一个对冲。GDP这几年基本的观点都是稳中下行,反正对白酒行业的影响没那么大。

白酒发展阶段:

酒行业宏观其实主要看看白酒行业到底现在是发展到哪个阶段,是一个增量市场还是存量市场的问题。毫无疑问,目前的白酒市场是个存量市场。2019年1-8月,全国规模以上白酒企业完成酿酒总产量508.33万千升,同比增长1.27%,基本属于成熟行业的“微幅增长”。

但是从企业数量来看,纳入到国家统计局范畴的规模以上白酒企业1175家,同比去年的1445家,下降18.6%。存量市场对于龙头白酒企业是有益的。或者说存量市场其实对于二级市场的投资人是有益的,因为确定性更强。简单的逻辑就是强者恒强,这增加了投资的确定性。

政策:

政策方面其实最核心关注的消费税的改变。但是短期内消费税不会有特别大的变动。长期来看应该对高端白酒如贵州茅台、五粮液、泸州老窖、水井坊是有影响的,但是这个影响需要持续的关注,短期可以忽略。

白酒消费群体:

互联网产品都要做用户分析,对用户画像会做的很细。白酒用户核心就是政、商、自饮、收藏(或者囤积)。

政方面就不分析了,没什么大变化,因为国家有各种规定。商的方面,主要是看经济是否景气,房地产行业是否景气等。从目前来看政和商都是中性观点。自饮的话核心就是看看大家有没有钱买,能否买的起,那就和居民收入以及居民支出相关了。

具体数字很多研报里边都有就不写了,基本趋势呢,就是咱们越来越有钱,也越来越能花钱,那么意味着其实酒也在消费升级啊。大家都希望买更贵的和更好的。这个基本面很重要。也将会解释为什么有些酒企发展的好,有些发展的就不好。

安徽省内情况:

由于古井贡酒是徽酒龙头,而且大的收入都来自于本省安徽,所以安徽的一些宏观情况也需要关注一下。主要关注两个方面,第一个方面是安徽省白酒市场是个怎么样的市场?第二个方面是大家经济怎么样,这个和GDP和可支配收入有关系。

从下面这张图我们能看出来,在安徽省内绝对是一个存量市场竞争形态。上市公司的销量也不增长了,省内白酒产量也停滞了。安徽省内有4家白酒上市公司,分别是古井贡酒、口子窑、迎驾贡酒、金种子,那么竞争形态我们已经知晓了,就是一个大吃小,强吃弱,马太效应越加明天的形态。

另外最近几年安徽省的GDP增速一直是全国前列,经济发展不错,这意味着本地基本上会有消费升级的机会。

02 古井贡酒品牌分析

品牌方面最关键是:是否有一个品牌的好底子。因为品牌这玩意现造基本是不可能的,和钱多钱少没戏。品牌就是用户认知在时间上的积累。你没有个几十年的沉淀,不可能做出好牌。所以品牌绝对是白酒的第一护城河。

古井贡酒绝对是一个有品牌底子的酒企,这老天爷给的底子让其他酒企真羡慕。论品牌底子,说实话和五粮液、泸州老窖能排在一个量级。我们来看看。

首先看看历史,前身为明代正德十年(公元 1515 年)的公兴槽坊。有说法,而且很遥远,至少历史的厚重感已经有了。

古井贡酒的渊源始于公元196年曹操将家乡亳州产的“九酝春酒”和酿造方法《九酝酒法》晋献给汉献帝刘协,自此该酒一直作为皇室贡品而闻名于世。不管这到底是真是假,至少曹操家乡在亳州和古井贡酒一个地方,这没任何疑问。

另外在建国后的重大评奖中,成绩也不错,至少是和五粮液一个成绩。

再说说最近几年独家总冠名 2013 年和 2014 年斯诺克世界公开赛;连续四届世博会,是 2012 年丽水世博会中国馆、2015 年 意大利米兰世博会中国馆、2017 阿斯塔纳世博会中国馆、2020 年迪拜世博会中国馆指定用酒。

从2016 年起公司连续四年赞助央视春晚,多年冠名 CCTV 感动中国年度新闻人 物评选;2017 年入选“中国品牌 100 强”;2018 年入选 CCTV 国家品牌计划。

牛掰吗?我觉得挺牛掰的。能这么干说明营销口的老大绝对是个人才(后续会介绍此人)。品牌就是这么做出来的,首先得有一个好底子,至少讲故事的时候得有点素材吧。

然后就是花钱,当然钱也不能乱花,最好就是赞助各种中国第一、全球第一的赛事或者晚会,或者就是赞助一些有历史厚重感的节目做做绑定,多打广告,多上春节晚会,几年下来,全国人民都知道了,这品牌的知名度就有了。

另外再说说年份原浆这个衍生品牌。能想出年份原浆的这个人绝对是个人才,“年份”这两个字本来就是喝酒人追求的,一提都知道,就要和年份老酒。“原浆”这两个字喝酒的人也能明白,就是没掺和啥东西。

说实话几乎所有的酒都是有勾兑的,至少勾兑点老酒,勾兑好度数之类的,在酒里,应该就是没原浆这个玩意。可是消费者不这么看啊,消费者感觉原浆就是比普通的好。这就是品牌的魅力。一个好名字就胜利了一半。

最厉害的是年份原浆居然注册了商标,五粮液表示不服,然后还打了官司,居然输掉了。

这里捎带嘴说一下年份原浆也是用数字来命名的,但是和洋河股份相比,却不会让人迷惑。对于洋河来讲,首先由三大系列,海、天、梦,然后在梦系列里边又分M+数字的好几款。比如M1、M3、M6、M6+、M9等。这个对于消费者来说太痛苦了,因为命名方式不连贯。

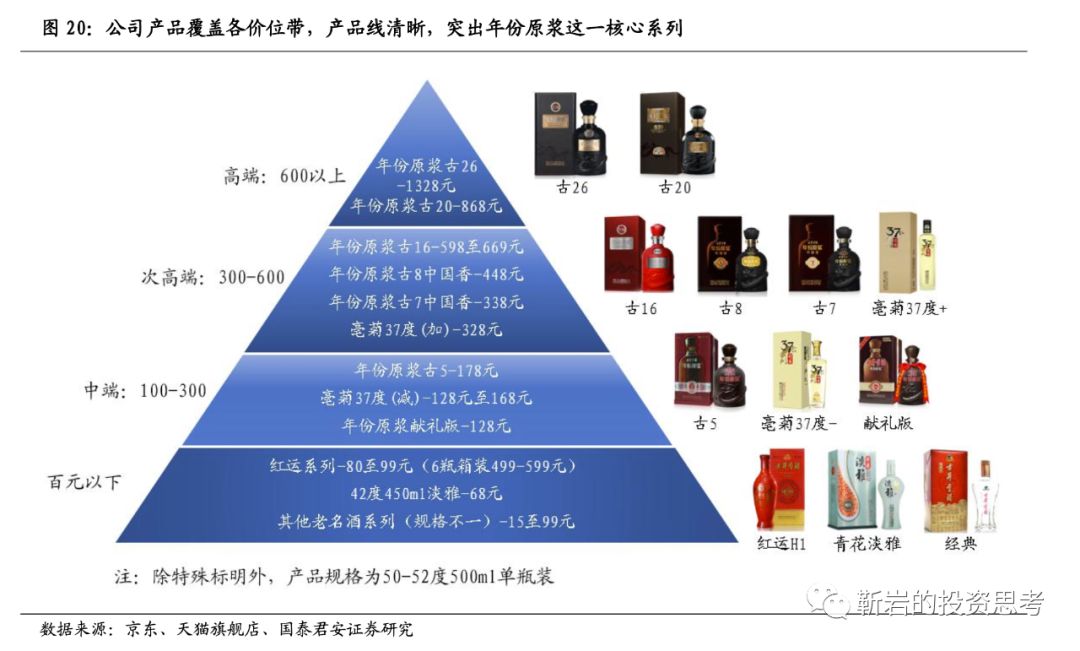

但是对于古井贡酒来说,相对比较简单,就是年份原浆和非年份原浆。年份原浆里边基本就按照数字走,古5、古8、古16、古26。看起来有点土,但是消费者记忆起来太简单了。数字大就是好,就是贵的行了。

而且这种命名可拓展性极强,未来比如要推一个更高端的和五粮液一个档次的,完全可以来一个古60之类的。

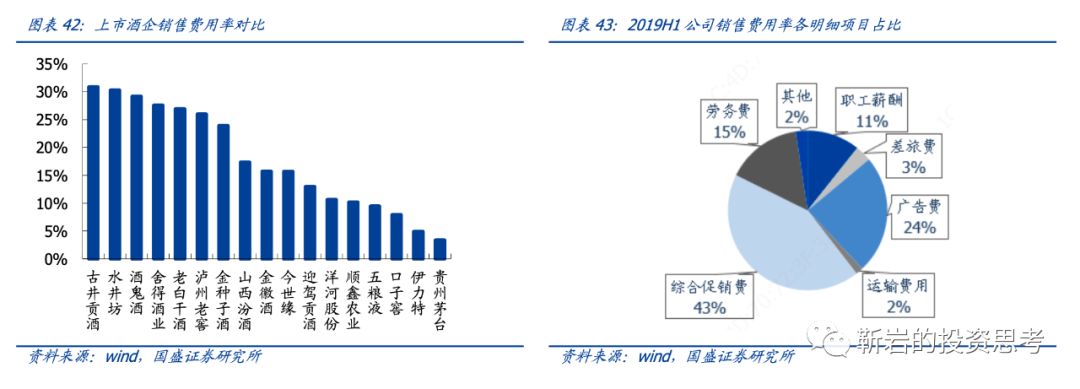

古井贡酒确实是舍得给营销和销售花钱。广告费用由 2009 年 1.06 亿上升至 2018 年的 6.44 亿,复合增速 22%。销售费用在上市白酒企业里边能排到第一。

总结一下,古井贡酒有个品牌好底子还倍儿敢花钱继续砸品牌。老大说实话是有眼光和魄力的,该花钱的时候一点都不省,品牌这个方面一点也不用担心,没啥毛病。

03 古井贡酒产品分析

看古井贡酒的产品,首先要理解一个基本的逻辑,那就是古井贡酒是一个地产酒,首先核心用户就是当地安徽人群。说白了就是民酒。

但是古井贡酒做的好的一点是时刻满足用户需求,也就是当发现安徽本地用户越来越有钱、需要更高档次的酒的时候,推出来了更高档次的酒来满足用户需求。这个逻辑高端茅、五、泸还有低端牛栏山二锅头都是完全不一样的,这是需要注意的基本点。

在这个逻辑下我们才能够理解古井贡酒是围绕着本地人群消费升级的需求,推出了年份原浆古5,卖不动了再推出古8,卖不动了在推出古16以及更高端。

这种产品的推出说实话要比酒鬼酒非要推出一个高端品牌“内参”的逻辑要好很多,随着核心用户群越来越有钱,持续提供核心消费价格区间的产品,获取最大的收益,这么做很明智。

目前年份原浆系列我认为还没有遇到天花板,古20、古26反正已经退出来了就卡位在那里,如果核心用户的消费能力再继续提升,就再推出什么古30、50、60之类的。都不用像洋河一样再整一个新的手工班的系列出来。

古井贡酒的产品系列层面很巧妙,弹性好,拓展性好,可进攻可防守,虽说不像贵州茅台和五粮液一样有一个超级大单品的存在,但是在地产酒里边,这种产品运营逻辑已经算是比较顶级的逻辑了。

04 古井贡酒产能分析

我的观点是,只要不是茅台,产能都没问题。贵州茅台为啥有产能的问题,是因为真的产能不够吗?本质原因还是因为对于奢侈品想控价就要控量。生产的太多,价格维持不住啊。没有一个高的价格,茅台整个的商业模式就崩塌了。

古井贡酒不像洋河一样,生产高端酒对窖池有要求。古井贡酒直接从产品的命名给你暗示酒的档次,压根用不到什么窖池年龄啊,老窖酿造啊,确实是高明。

总之,产能不是事。

05 古井贡酒渠道和营销分析

古井贡酒在省内采用的是深度营销模式,这种方式与洋河股份的渠道运作模式类似,就是通过招聘大量(目前超过5000人)的前端销售和营销人员深入到前线去做市场,而经销商一般只负责进货出货等日常事务。这样的好处是能够做的很细,厂商对渠道的把控力非常强。而在省外采用的是大商制,这样的好处在于能够迅速的拓展省外市场,能够借力用力。

在分析贡井贡酒的渠道和营销模式的时候绕不过去的是和口子窑的对比。口子窑作为安徽省第二大的上市酒企,说白了和古井贡酒就是针尖对麦芒的竞争。这场竞争目前的胜负一分。我们也可以看看两个竞争对手所采取的策略的不同。

渠道模式方面,口子窑采取的是大商制,一般而言一个业务员负责2-3个经销商,市场主要由经销商去做,厂商主要做一些指导。刚开始为了快速拓展市场,大商制是很好的方式。可是随着竞争的白热化,大商制的弱点逐渐的显露了出来,最主要有两个方面。

第一是厂家说白了对经销商的控制是不强的,那么就会导致价格体系混乱,窜货等各种问题;

第二是大经销商往往会追求资金周转率而低价出货,这不利于挺价。对于白酒来说,控价最是核心的。价格控不住,其他都免谈。

虽然深度分销模式会带来销售人员的激增和销售费用的激增,但是随着时间的推移,至少在安徽省内,深度分销完胜大商制。

古井贡酒目前在省内是绝对的王者,而且短中期看起来口子窑、迎驾贡酒、金种子基本都没啥戏,根本竞争不了。那么接下来应该核心关注的就是古井贡酒在省外的发展情况和策略。

一般地产酒往省外扩张都是从和自己连接的那几个省开始的,古井贡酒也是一样。

从收入上来看目前省外的核心战场在河南、湖北(主要是收购了黄鹤楼)京津冀、广东周边、上海+浙江+江苏等。

地产酒的一个很大的问题在于不怎么会做全国化,古井贡酒也一样。因为做全国化的能力需求和做省内市场是不太一样的。

如果我们把做省内市场理解为小孩子学习加减法,那么做全国市场就相当于从加法跃迁到了乘除法,这种难度是完全不一样的。我们从古井贡酒在最核心的省外市场河南市场的情况来做做分析和理解。

河南市场是2010年进入的,而且在2011年就成立了营销中心。在2015年的时候收入13-14个亿,如果看到这里,就会觉得古井的全国化做的是不错的。但是看看2017年销售额大幅下滑至2.4亿。从13个亿下跌到2.4亿,这是什么概念。

按照道理从我们之前的理解古井的品牌是不错的,而且团队的营销能力并不弱。可是为什么13个亿居然能够跌到2.4亿呢?很多分析师都谈这件事情,反而我觉得这件事情才是核心。

我认为最核心的原因是古井贡酒核心团队和公司缺乏全国化的一些核心能力。我们来看看古井贡酒的核心人员,都是从内部体系里边成长起来的。这样的好处在于内部人员非常理解贡井贡酒的核心竞争力和打法,省内市场肯定会越做越好。但是问题在于内部体系里边的人员是缺乏全国化的经验的,经验都是用钱和时间换来的。

另外一旦开始省外扩张,那么公司的管理能力,管理制度和体系都需要升级和匹配。比如外地中心如何与总部同步、外地中心的人员招聘、培训、晋升应该怎么做。如何能快速的打造有能力、有忠诚度的一支或者多支外部团队、如果做的不好应该怎么样撤掉关键人或者团队,这些都是非常现实的问题。如果这些能力补的不好的话,接下来也会影响古井贡酒进一步的全国化进程。

总结一下,在省内我认为贡井贡酒通过深度分销的渠道和市场策略,依然会是龙头,而且是强者恒强,会继续蚕食口子窑、迎驾贡酒、金种子的份额。在省外的扩张方面,如果想做的好,就得从深层次上来塑造一个新的贡井贡酒,建立起全国化的核心能力,这部分需要定时、认真的观察,尤其很多因素是前置因素,如果观察并理解,就能够现行判断古井贡酒的全国化进程。

06 古井贡酒核心团队分析

团队方面核心看看集团的董事长,股份公司的董事长、总经理、销售公司的总经理等。我做过企业才能够理解一把手的核心重要性。一把手的思路和魄力决定了这家公司的未来,其他人也重要,但是说实话也没那么重要。

在贡井贡酒里边核心就看三个人,董事长 梁金辉、总经理周庆伍、主管销售的副总经理 闫立军。下边来分析一下,这三个人。

董事长梁金辉, 1997 年加入古井贡酒,2008年起主管古井贡酒的销售,2011年,出任古井贡酒股份有限公司总经理长,2014年出任股份公司董事长。可以说是公司内部从一线培养起来的董事长。基本上就是从公司品牌方面基本一步一步升迁过来。能做到老大的位置,也是能力所在。

梁金辉我认为对于营销绝对是高手,他对于品牌的理解和营销的理解绝对是在酒企里边一流的水平,这个也是他的核心竞争力,也是目前古井贡酒的核心竞争力之一。他之前讲过“营销的本质还是传统的四要素:产品、价格、通路、传播。社交媒体、内容电商仅仅只是渠道、传播方式的变化,回到原点还是要不忘初心,酿好酒!

但是从另一个角度出发,在跟消费者沟通的时候,如果仅仅按过去的思维也行不通。我们要看到媒体的变化,用互联网的思维,以用户为中心,用最快捷,最方便,成本更低,效果更好的渠道来传播故事。”

周庆伍正高级工程师、中国首席白酒品酒师、中国酒业科技领军人才、国家级白酒评委、高级酿酒师,现任安徽古井贡酒股份有限公司总经理兼首席质量官,负责公司的技术研发、质量管理、生产管理等工作。

这个分工也不错,董事长梁金辉依然是重要精力来解决和品牌、营销、销售相关的问题。而酒质的问题,交由一位专家来解决。

闫立军,1995年,闫立军大学毕业入职安徽古井集团。其最牛掰的地方在于一手操盘了年份原浆在合肥市场的从零崛起,他是年份原浆在合肥从零做起时候的合肥市场负责人,几年时间,合肥市场仅年份原浆单品就有10多亿盘子。

总结一下这个核心团队,核心团队从专业能力上讲都很牛,没得说。而且基本都是从一线打拼上来的,非常了解古井贡酒本身的发展。但是感觉还是缺乏全国化的经验和能力背景。这个核心团队我相信对于安徽省内市场绝对没问题,但是对于全国市场,我目前比较存疑,除非在接下来的1-2年里能够做好几个样板省内市场。

07 古井贡酒战略规划分析

在战略规划方面,目前来说也相对比较清楚。

第一个方面就是围绕品牌复兴,继续进行高举高打。那也意味着未来在广告费用方面不会少,甚至会持续的增加。

第二个就是要全面发展次高端,加速全国化。闫立军在《古井贡酒品牌复兴战略解读》中表示,古井贡酒的品牌复兴将坚持“年份原浆战略”,其近期目标是“拿下一百亿”,中期战略目标是“重返三甲,再现全国化”,其品牌目标为未来3—5年,成为中国白酒的次高端领导品牌之一。

第三个就是梁金辉提出来的,双品牌、双百亿。双品牌指的是古井贡酒的品牌和黄鹤楼品牌。古井贡酒做百亿没啥问题,甚至可以往200亿奔着去。

但是黄鹤楼,说实话没啥戏。为什么呢?

时机过去了。任何事情都有发展的时机,酒类核心发展的时机已经过去了,目前是存量市场竞争,存量市场是超级残酷的,强者恒强,弱者翻不了身。黄鹤楼虽然有品牌和古井贡酒的管理团队黄袍加身,可是时机已过,未来没啥戏。

看看洋河股份收购的双沟酒能够大概明白。黄鹤楼未来大概率上讲作为一个古井贡酒进入到湖北市场的抓手,帮助古井贡酒坐实湖北市场,另外当遇到产能问题的时候,黄鹤楼的基酒是可以拿来共享的。

从数字上讲,2018年初公司提出下一个目标是在五年内实现200亿的目标。

总之呢,就是品牌高举高打、以次高端产品为核心布局,开始加速全国化。

08 古井贡酒股权激励分析

股权激励简直就是古井贡酒的痛啊。2004 年公司提出集团改制计划,试图走 MBO 改制的道路,但是进行的并不顺利,改 制一度中止。随后又爆出核心高管的贪腐案,2009年2月,古井集团原董事长王效金因受贿罪被安徽省高级人民法院终审判处无期徒刑。

在这样的背景下,估计也没谁敢再提股权激励了。

09 古井贡酒增长核心大逻辑总结

古井贡酒的增长有三个大逻辑。

第一个,也是最核心的逻辑是通过消费升级+省内市场占有率的进一步集中化,从而尽可能多的吃掉安徽省内的份额。

以安徽市场 250 亿元测算,2018 年古井占比21%,口子窖占比14%,两者总收入约占省内市场 35%,且古井在 80-300 元价位各单品基本是省内最大的。

迎驾贡酒和金种子酒、高炉家、宣酒主流价位在中低端市场 (80 元以下),存在产品老化、营销和渠道创新不足等诟病,整体竞争力较弱,市场份额逐步被蚕食。

第二个逻辑呢,就是推进全国话,进行省外扩张。这方面做的有借鉴价值的公司是洋河股份,洋河股份也是巩固好省内的竞争态势之后,然后开始往周边省份进军。而且省外的收入逐渐大于省内的收入。

目前古井贡酒的品牌应该问题不大,毕竟有底子再加上高举高打做广告,产品呢也还行,年份原浆持续再开价格更高的新品。

唯一让我觉得问题比较大的是在公司软实力和团队层面。目前公司的核心团队都没有多少宏观层面或者全国化方面的经验,这方面之前已经分析过了。我对古井贡酒的全国化进程方面比较审慎,只能通过新的数据和信息来改变我的看法。

第三个逻辑呢,就是寄希望于黄鹤楼的收入增长来带来整体古井贡酒的收入增长。黄鹤楼2018年的收入不到8个亿,基数太小了,要让黄鹤楼快速增长,尤其是绝对值的快速增长,我觉得基本没啥可能。现在的格局是存量格局,酒企大发展时期已经过去了,看看酒鬼酒、舍得酒活的多难就知道了。

所以综合下来,只有省内份额继续增长的逻辑是确定的,全国化的逻辑还需要变走边看,黄鹤楼的逻辑基本上没啥戏。

10 最后

我是一个比较相信因果的人,要让我买入一支股票并且长期持有,我需要深刻理解这只股票的核心大逻辑,或者说是这个企业未来3-5年,5-10年发展的核心大逻辑。如果搞不清楚核心大逻辑,再便宜的股票我都不会买,因为那不是我的菜,也不是我的风格。

可能我的风格就是通过整体的深度研究来理解企业发展的本质大逻辑。大逻辑最关键,没有核心逻辑的存在,所谓的预测和研判纯粹是无稽之谈。