【抢红包】股民朋友请注意!双11大促必买清单!十大杀手锏产品,全年最低价,吐血价5折起!最高立省万元

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

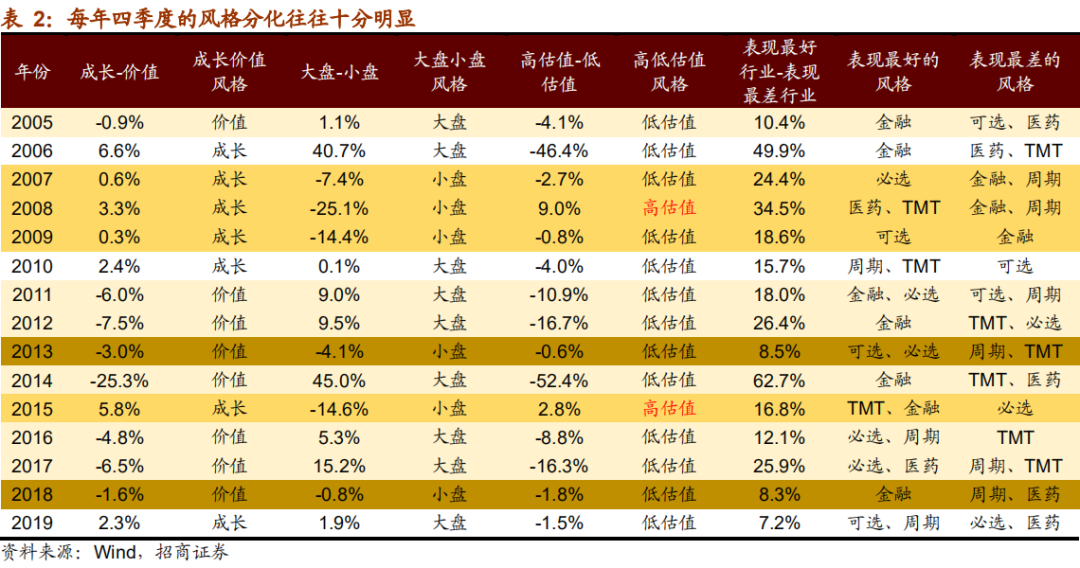

原标题配置思路:资产从“成长性”找收益;市场“差中选优”

来源Kevin策略研究

原创刘刚 李赫民 李雨婕

配置思路:资产从“成长性”找收益;市场“差中选优”

本内容节选自2022年海外市场展望的第三章。

在这一环境下,未来6个月,我们的配置思路是资产和板块间“看谁受宏观增长放缓影响少”,市场间“比谁放缓的更慢”。我们对于未来6个月不同资产的排序为,股>债>黄金>大宗(能源>工业品);板块从“现金流”入手。股票特别是成长风格是更好的选择

跨资产:股>债>黄金>大宗(能源>工业品);板块从现金流入手

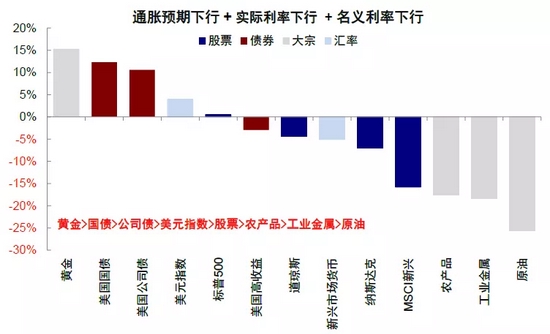

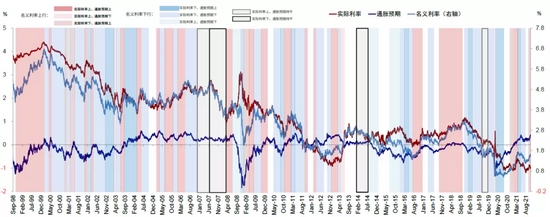

上文中对于2022年宏观和政策环境、特别是资产定价主线的假设,对应我们“改进版”美林时钟走到通胀预期回落、实际利率先上后下的象限。在这一环境下,未来6个月,我们的配置思路是资产和板块间“看谁受宏观增长放缓影响少”,市场间“比谁放缓的更慢”。

我们对于未来6个月不同资产的排序为,股>债>黄金>大宗(能源>工业品);板块从“现金流”入手。这一配置方向,与我们传统的美林时钟、库存周期、增长和流动性等其他三个模型得出的结论一致。关于模型构建和阶段划分的细节请见附录中分析。具体而言,

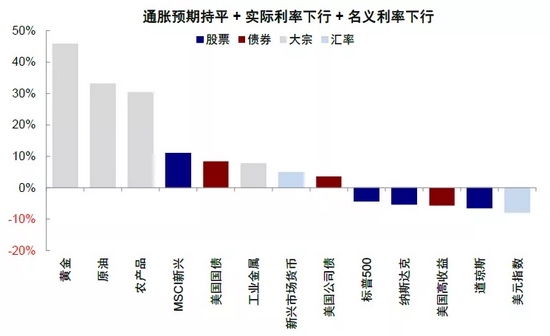

图表:“改进版”美林时钟:通胀预期下行 + 实际利率下行 + 名义利率下行

资料来源:Bloomberg,Factset,中金公司研究部

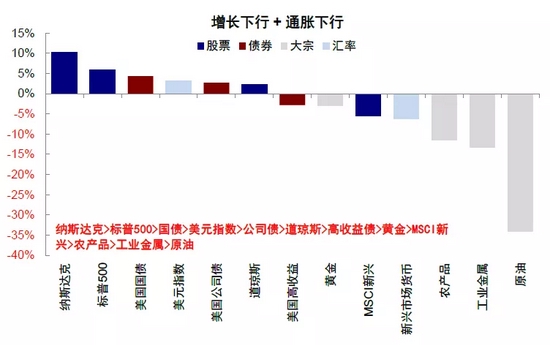

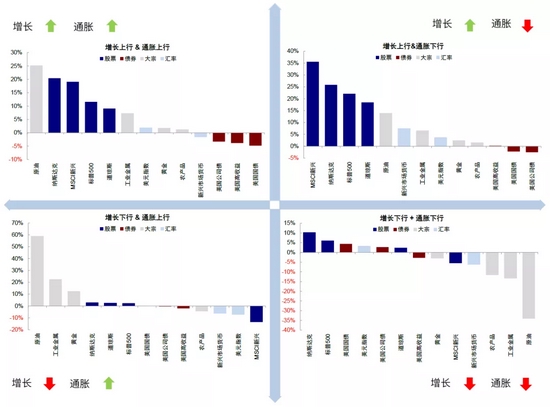

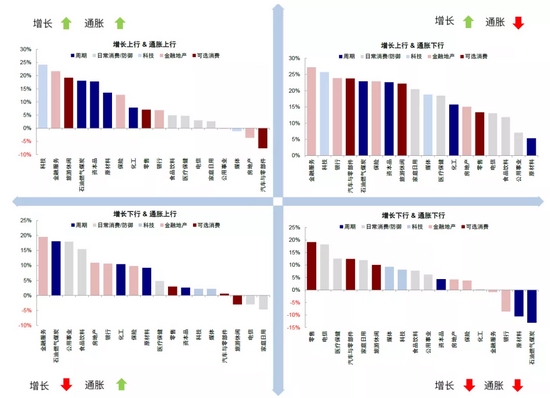

图表:传统美林时钟:增长下行 + 通胀下行

资料来源:Bloomberg,Factset,中金公司研究部

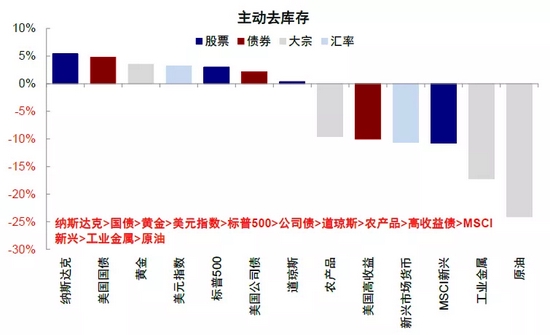

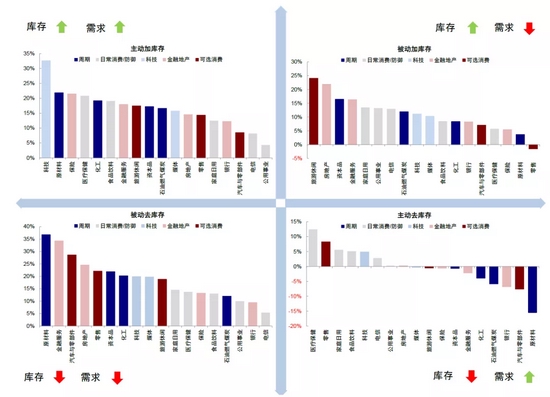

图表:库存周期:主动去库存阶段

资料来源:Bloomberg,Factset,中金公司研究部

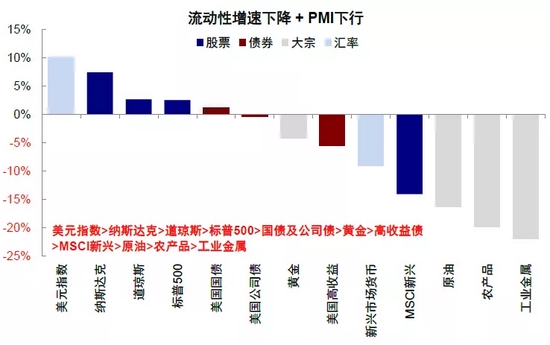

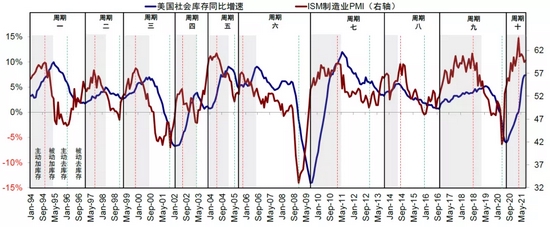

图表:流动性周期:流动性增速下降 + PMI下行

资料来源:Bloomberg,Factset,中金公司研究部

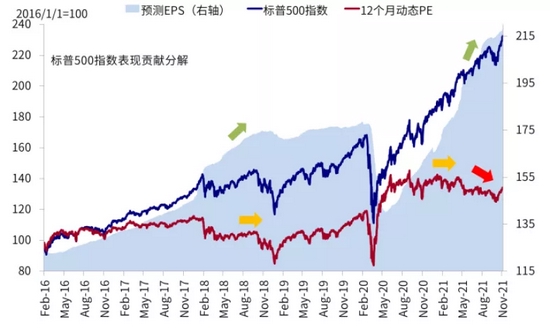

1)股票特别是成长风格是更好的选择。指数层面,我们对于美股中期前景依然维持乐观,基本面是我们判断中期趋势的关键,只要盈利趋势不彻底逆转,我们就不至于转向悲观。目前看似偏高的估值与当前环境匹配,并没有很高。当盈利逐渐切换到2022年后,估值水平将会重新回到20倍左右(市场预期),与2019年底疫情前类似。风格上,虽然利率阶段性上行会带来风格向价值的再平衡,但是当前与年初再通胀交易的宏观环境已然不同,只要增长下行的逻辑不完全改变,成长就仍是大方向,待利率上行扰动过后是更好的机会。

图表:从去年三季度以来,美股市场的主要贡献均来自盈利,估值反而收缩

资料来源:Bloomberg,Factset,中金公司研究部

图表:当前标普500 26.1倍静态P/E与增长和流动性能够支撑的合理水平(26.9倍)基本相仿

资料来源:Bloomberg,Factset,中金公司研究部

图表:当盈利逐渐切换到2022年盈利后,估值水平将会重新回到20倍左右

资料来源:Bloomberg,Factset,中金公司研究部

图表:当前Factset市场一致预期预计标普500指数三季度EPS环比0.2%,四季度-3.5%,一季度1.9%

资料来源:Bloomberg,Factset,中金公司研究部

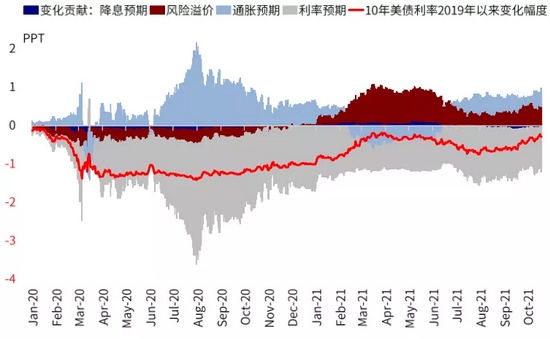

2)债券利率先上后下,也逐步有配置价值,长端优于短端,国债优于通胀保值债券和信用。我们预计短期美债利率短期仍有上行空间,且以实际利率为主,中枢或在1.8~2%,但我们同样认为次轮利率上行可能没有市场当前想象的那么高、持续时间那么长。减量正式开始仍可能在短期内推升利率,特别是因为美联储大规模购买而定价扭曲的实际利率。但相比2月,经济周期依然不同,因此利率不排除或逐步筑顶,开始反应增长回落预期。实际上,历次美联储政策退出(如减量或加息)兑现后也均是如此。近期超长端利率如20~30年国债利率的回落导致整体曲线明显走平在一定程度上便在交易这一预期。进一步往前看,明年美国增长相比今年温和放缓也是大概率事件,补库和增长修复周期接近尾声。

3)大宗商品尤其是需求逻辑驱动的品种吸引力下降,补库结束和中国放缓很难单纯依靠需求推导出大宗商品超级周期和全球资本开支周期的逻辑;4)黄金的价值则来自通胀的韧性但并非持续性选择。中金公司大宗组预测,未来3-6个月全球原油市场短缺可能延续,布伦特油价可能仍将维持80-85美元/桶的高位。但随着需求季节性回落,加之全球供应修复,供需平衡可能在明年二季度扭转,并于下半年维持紧平衡状态(供应基准情形),全年原油市场平衡可能呈“先紧后松、短缺收窄”特征。有色金属方面,传统领域投资和需求增速放缓趋势不改,能源转型和下游电气化将带来主要需求增量。黑色金属方面,价格中枢将继续回落。铁矿石价格继续下行,焦煤基本面亦将受益于原煤生产改善,供需趋于缓和。下游需求疲软,成本松动将带动钢价下行。农产品方面,低库存下,再平衡尚需时日。

4)美元在有新的增长接力棒出现前或维持偏强。9月以来美国疫情持续降温,相比之下,近期欧洲疫情再度升温,由于美元指数的短期走势与欧美疫情的剪刀差高度相关,所以近期欧美疫情差的再度拉大或对美元指数短期走强提供支撑。中期来看,9月以来疫情逐步降温有助于线下和服务型活动逐步修复。居民部门依然充足的超额储蓄增长维持韧性的底气,四季度美国增长较三季度有望环比改善。相比之下,新兴市场“疫苗落差”导致“增长落差”扩大、中国放缓、欧洲仍面临消费端“滞胀”局面。因此美国增长和美国资产一定阶段“一枝独秀”的局面可能延续,进而支撑美元。但也需要关注流动性退出、以及新兴市场疫苗与特效药是否能够兑现。

图表:相比2019年四季度,长端利率目前差距主要体现在真实长端利率预期上

资料来源:Bloomberg,Factset,中金公司研究部

图表:我们预计美债利率可能在减量后逐步筑顶,其中通胀预期回落、实际利率是主要贡献

资料来源:Bloomberg,Factset,中金公司研究部

图表:从历史经验来看,长端利率也往往在美联储政策政策落地后逐步筑顶

资料来源:Bloomberg,Factset,EPFR,中金公司研究部

跨市场:差中选优,美国>中国>其他新兴>日本>欧洲

不同市场间,我们预计可能重新进入“比差”逻辑,具体排序为美国>中国>其他新兴>日本>欧洲。美国凭借政策、疫苗和美元的优势,或不是最差。中国政策也有足够的韧性,只不过是意愿的问题。其他新兴市场可能面临通胀、紧缩和外部流动性的多重压力。欧洲消费端的通胀压力可能使得政策面临更为棘手的选择。

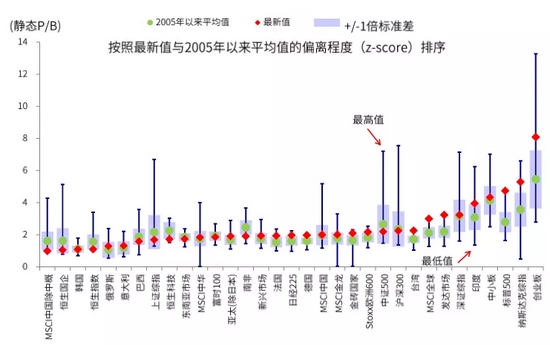

图表:与2005年均值相比,创业板、纳斯达克、标普500等市场动态P/E均高于均值,港股等估值仍有折让

资料来源:Bloomberg,Factset,中金公司研究部

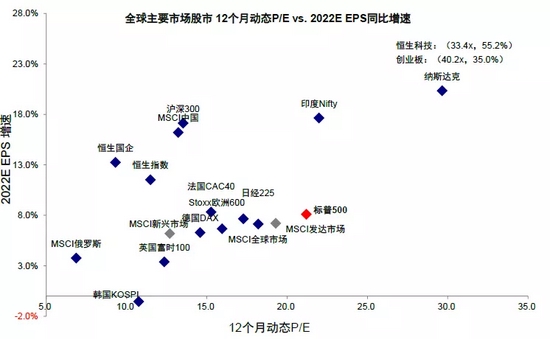

图表:发达市场估值略高于新兴,但2022E EPS同比增速处于相近水平

资料来源:Bloomberg,中金公司研究部

情景分析:滞胀是最大下行风险;中国政策和特效药为上行风险

我们这一判断面临最大下行风险是供应链和劳动市场矛盾持续时间超出预期使得美国也陷入滞胀局面,这会迫使政策收紧压力加大,进而造成股债双杀并加剧全球市场波动,此时只有黄金和实物资产才能起到避险效果。相反,上行风险是中国稳增长政策大超预期、或特效药出现彻底扭转新兴市场疫苗不足和疫情扰动的局面,这种情形将会促使全球新一轮risk on,新兴有望跑赢,美元转弱。具体来说风险情形分别如下:

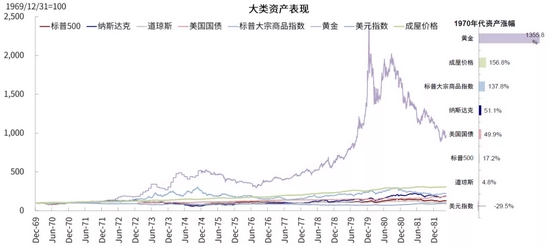

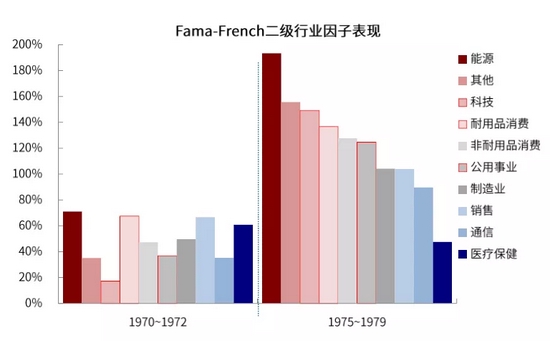

► 下行风险:全球通胀失速,美国也进入类滞胀局面;权益资产特别是成长股面临重估风险;黄金等实物资产优先。如果再度出现新一轮疫情冲击疫苗接种比例较低的东南亚各国,使得供应链再度受损,通胀可能失速。在这种情况下参考上世纪70年代经验,实物资产相对更好,美股板块中能源表现相对领先。

► 上行风险:中国财政刺激超预期,或特效药有进展,风格重回价值周期。这种情况下全球增长周期将逆转,新兴市场有望跑赢,美元转弱。而风格也将重回周期和价值板块。

图表:上世纪70年代大类资产中黄金表现一枝独秀

资料来源:Bloomberg,中金公司研究部

图表:美股内部能源板块表现领先

资料来源:Kenneth R. French,中金公司研究部

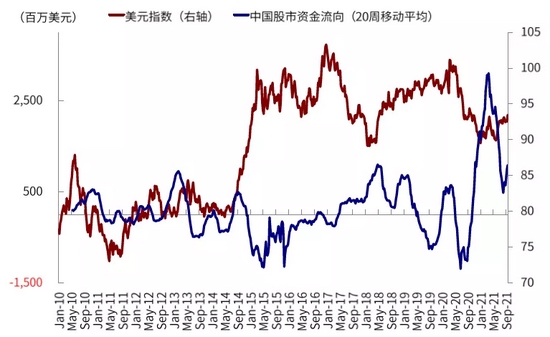

图表:如果大规模财政刺激将再度推升经济增长,中国股市资金外流压力将会放缓

资料来源:Bloomberg,EPFR,中金公司研究部

图表:“改进版”美林时钟的阶段划分

资料来源:Bloomberg,中金公司研究部

图表:“改进版”美林时钟的资产价格表现

资料来源:Bloomberg,Factset,中金公司研究部

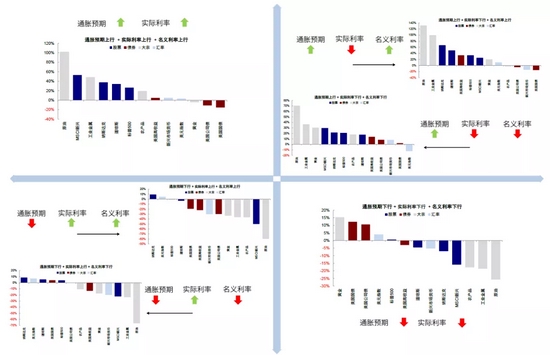

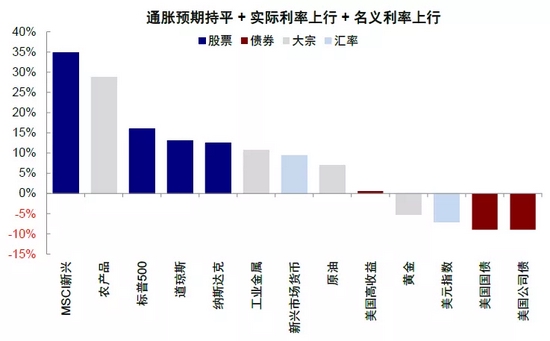

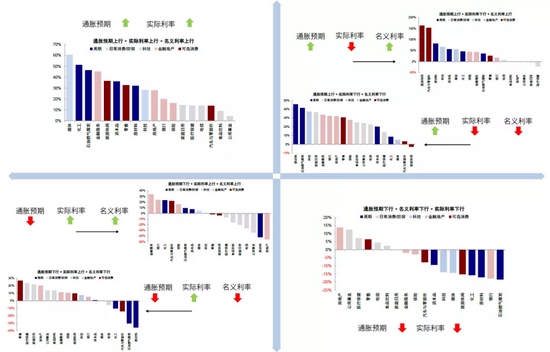

图表:通胀预期持平 + 实际利率上 + 名义利率上

资料来源:Bloomberg,Factset,中金公司研究部

图表:通胀预期持平 + 实际利率下 + 名义利率下

资料来源:Bloomberg,Factset,中金公司研究部

图表:“改进版”美林时钟的行业表现

资料来源:Datastream,中金公司研究部

图表:传统美林时钟的阶段划分

资料来源:Bloomberg,中金公司研究部

图表:传统美林时钟的资产价格表现

资料来源:Bloomberg,Factset,中金公司研究部

图表:“改进版”美林时钟的行业表现

资料来源:Datastream,中金公司研究部

图表:库存周期阶段划分

资料来源:Bloomberg,中金公司研究部

图表:不同库存周期阶段的资产价格表现

资料来源:Bloomberg,Factset,中金公司研究部

图表:不同库存周期阶段的行业表现

资料来源:Datastream,中金公司研究部

学投资,创财富,浏览大咖投资经,赢66元现金红包,扫码限量抢领>>