作者:李霞

大力促销下,2020年碧桂园业绩增速仍掉队,并且跑输“大盘”,碧桂园的高周转模式找不到销售继续增长的出口。事故频出、质量问题频发、毛利率低、偿债能力减弱、内部监管存在漏洞的碧桂园,依靠推出“星、府、云、天”全新的四大产品系列能否挽回口碑,行稳致远?

增速掉队,跑输“大盘”

随着时间节点进入2021年,房地产市场的表现已走出疫情影响,进入正常运行通道,各房企的销售业绩排名也尘埃落定。

2020年,房企前三甲仍被碧桂园、中国恒大与万科包揽,且三甲的门槛更是提至7000亿元,只不过排位座次发生变化。数据显示,碧桂园2020年以7888亿元的全口径销售额仍在第一未动摇,而中国恒大以7233亿元的销售额超越万科的7042亿元,位列第二。值得关注的是,冠军与榜眼之间的距离由去年的1407亿元近一步缩小至655亿元。

就增速来看,2020年,前三甲即碧桂园、中国恒大和万科的全口径销售额增速分别为2.24%、20.30%和11.63%。与中国恒大和万科两位数增幅相比,作为领头羊的碧桂园已凸显增长乏力与颓势。在规模为王、强者恒强的房地产行业,不进则退,不禁令人担忧碧桂园销冠的宝座还能坐多久?

纵观历史,市场格局多变。

2015年,万科还以2615亿元的销售额位居榜首。2016年座次重排,龙头老大的位置被中国恒大挤下去。自此万科位列第二,一直保持至2019年。而2017年,碧桂园则以78.34%的增速、5508亿元的销售额坐稳行业销冠,并维持至今。

万科当年错失冠军,据说,因其2014年在内部通过模型推演中国房地产走势库存高企,便从高歌猛进转为稳健向前。从而错失三年棚改、货币化安置计划红利。而碧桂园踩对了城镇化的风口,下沉三四线城市,布局全国化,扶摇直上自2017年起坐稳销冠。只是“高处不胜寒”,三四线城市面临饱和,棚改退场更加快三四线城市需求缩量,即便城镇化进程会对其成交量形成支撑,也难改三四线楼市热度的退潮。

而碧桂园的业绩对三四线城市依赖较大,三四线城市的贡献率在2015-2019年期间,由46%增加至56%。2020年中期报告显示,三四线城市约占报告期内的55%。现在,再重新审视碧桂园2020年的业绩,会发现颓势明显。

从2018年开始,碧桂园宣布不再公布全口径销售金额。从权益合约销售额来看,2020年碧桂园该数值约5706.6亿元,同比增速仅为3.34%。据统计局数据显示,去年全国商品房销售额173613亿元,同比增长8.7%。可以看出,碧桂园远远跑输“大盘”。

从具体时间上来看,数据显示,2020年除了疫情影响最严重的1月、2月因停工停产导致销售几乎处于停滞状态外,随着2月底开始复工复产稳步推进、央行降息、商业银行上利率LPR模式以及深圳、西安、天津多城出台政策救市,多方面利好信息释放,3月开始房地产市场开始恢复。

中国恒大率先宣布全国75折特大优惠,此外,众多房企纷纷驶入春季促销的赛道。碧桂园也不例外。3月,碧桂园在湾区城市群广州、佛山、肇庆、东莞、惠州、深圳、珠海、中山、江门等湾区9城联动清远、云浮共计11城120个楼盘启动湾区购房节促销,线上认购优惠、购房优惠券,老业主推介认购好礼等多种优惠。从而3月,碧桂园权益销售额出现反弹。

5月,碧桂园更是邀请汪涵和大张伟在抖音平台进行直播卖房,推出用5.5元抵扣55000元的活动以及上万套的特惠房源,吸引消费者,销售同比上涨。

随后,碧桂园在七八月份推出“夏季不打烊,好房线上购”线上营销活动,提供7元抵7万元等促销“甩卖”。因此,7月和8月,碧桂园销售开始大幅提速,分别实现权益销售金额543亿元和609亿元,同比增速分别为27.52%和30.1%。碧桂园的单月销售同比增长态势一直延续9月底,10月、11月两月销售额同比下降。

另外,在11月27日-12月31日期间,碧桂园以“碧桂园超级感恩季”为主题,推出了“万套特价房7折起”优惠购房促销活动,共为购房者准备了上百亿元的购房优惠,此次活动,覆盖了全国100多个城市426个项目约72000套房源。

2020年,碧桂园的营销活动带来的效果就是累计实现权益销售额5706.6亿元,同比增长3.34%。不可否认,疫情影响下的2020年,碧桂园业绩实现逆势增长,离不开碧桂园快速拥抱市场变化并灵活采用创新的营销模式。但在较大力度降价促销之下,与中国恒大和万科相比碧桂园业绩相比,增长乏力难以掩盖。

当然,“十四五”规划继续强调“房住不炒”主基调,推动房地产行业平稳健康发展,会有人反驳说当前房地产更重要的不是走得快,而是要走得稳,不是求速而是求质。那我们来看,碧桂园的“质”成色几何?

高速周转,五星级的“坑”

2018年第三季度,碧桂园提出“行稳致远”,已过去两年有余。除了在销售端增速明显放缓,拿地端碧桂园依旧活跃。

据中指研究研究数据显示,2020年碧桂园以1512亿元的拿地金额和4623万平方米的拿地面积位居行业首位。其中,长三角拿地金额逾四成,达647亿元,位列第一,拿地面积为1162万平方米。中西部拿地金额近四分之一,为364亿元,拿地面积为1880万平方米。可以看出,在土地储备方面均衡布局,碧桂园除了深耕三四线城市之外,在区域布局方面还会重仓长三角、大湾区及周边地区等。

从土地储备来看,2015-2017年碧桂园的土储面积分别为10979万平方米、16808万平方米和28183万平方米。2018-2019年,碧桂园的权益土地储备面积为24064万平方米和25856万平方米。在2020年上半年权益土地储备面积达26581万平方米。

不过,碧桂园近3年来的土地储备倍数持续下降,由2017年的4.65逐年下降,到2019年下降至4.15。2020年上半年,碧桂园的土地储备倍数为8.35。以目前的销售能力,碧桂园的土地储备能够满足未来4年左右的发展,相对较充足。

由图4可知,从预收账款周转率方面来看,近5年碧桂园预收账款结转营业收入的效率逐年降低,该指标由2015年的1.2下降至2019年的0.8。从2020年上半年来看,预收账款周转率为0.28,较2019年同期下滑20%。

反映碧桂园存货去化压力的指标“存货/平均预收账款”,自2015年的2.38持续下滑至2019年的1.66,表明存货去化压力在不断减小。结合该两大指标来看,碧桂园的营运能力有所减弱。

值得注意的是,碧桂园的去化压力不断减小,源于碧桂园的高周转政策。据悉, 2018年碧桂园提出,拍下土地的当天,设计院必须当天连夜出图,3个月开盘,4个月资金回正,5个月资金再周转,即碧桂园“345”高周转策略。

因为高周转政策,为了抢工期、抢进度,碧桂园多次因事故和质量问题处于舆论的风口浪尖。

2020年以来,碧桂园项目发生多起涉及工人死亡的重大安全事故。

其中,最近的一起发生在10月25日,郑州市中牟县碧桂园•碧海花苑B区某项目,塔吊司机在通过塔吊爬梯下行时,因操作不当,从安全爬梯中意外滑落,不慎坠亡。

此外,5月16日,广西玉林市碧桂园凤凰城施工电梯坠落事故,造成6人死亡,成为今年复工复产以来,房地产领域最严重的安全事故。

值得注意的是,2018年8月3日,碧桂园在广东总部召开了全国媒体见面会,集团董事局主席杨国强以及总裁莫斌、副总裁陈斌鞠躬道歉的安全事故,这些年并没有停止。“广厦千万间”的背后,不应该是一味追求速度和效益而无暇顾及安全和质量。

在碧桂园“血泪”领先里,号称“给你一个五星级的家”的碧桂园给很多消费者挖下五星级的“坑”。据黑猫投诉显示,在房地产企业中,碧桂园的投诉量为415件,位居首位。碧桂园遍布全国1200个城镇,但是随着规模的增加,多地出现工程质量问题和投诉。

邢台碧桂园未经业主同意擅自更改规划图。江宁谷里南京碧桂园自2017年收房以来,质量问题频出,业主一直在维权。温州碧桂园未来城业主集体维权。烟台碧桂园凤凰琉璃海违规交房。饶平碧桂园房子不合格、拒绝维修并强制交房等质量问题频发。

作为企业,产品质量是核心,领头羊碧桂园本应具有好的口碑。

1月23日,碧桂园举办2021新产品系线上直播发布会,一次性发布“星、府、云、天”全新四大产品系列。据悉,四大系列以“极致的实用主义”为核心,聚焦“产品和服务”两大维度,向大众阐释碧桂园对当下美好人居产品的理解与追求,并同步推出了极致实用生活家系统。碧桂园集团董事会主席杨国强在2021年碧桂园集团年会上多次强调,“好房子,碧桂园造。” 事故频出、质量问题频发,不禁令人发问:碧桂园真的能造出好房子?

毛利率低,内控需加强

深耕三四线城市,受开发的产品所限,碧桂园一直处于较低利润水平。当然,追求高周转一定程度上也降低了单盘的盈利,也是对高利润的舍弃。

在过去的5年间,碧桂园的毛利率由20.19%一路上扬,到2018年升至27.03%,2019年下降至26.06%。2020年上半年,碧桂园的毛利率为24.27%,较2019年同期下降了2.89个百分点。

数据显示,2020年上半年碧桂园实现营业收入约1849.57亿元,同比下滑8.44%;毛利约448.87亿元,同比下滑18.17%;净利润约219.26亿元,同比下滑4.91%;归母净利润约141.32亿元,同比下滑9.61%。

半年报显示,2020年上半年的纯利润有所下降是因新业务板块前期的投入产生了约9.4亿元的税前亏损。2020年年初,碧桂园明确地产、机器人、现代农业是未来三大重点业务。尽管碧桂园的多元化战略符合未来的定位,但转型途中需要大量的资金,而地产板块正是其重要的输血来源。

此外,业绩会上碧桂园方面也表示,利润有所下降有两个原因,一是跟交楼量下降有关,二是市场在2017年年底、2018年处于行业比较热的时期,彼时拿地现在交楼,所以毛利率有所下降。这两个原因使2020年上半年的利润比预期的要低一些。

此外,衡量地产企业盈利能力的另一个指标是期间费用率。近5年,碧桂园的期间费用率均处于6.5%~8.8%之间,且整体有所下降,由2015年的8.13%下降至2019年的7.14%。

2020年上半年碧桂园期间费用率为6.82%,较去年同期下降了2.28个百分点。其中,上半年其确认营销及市场推广成本共68.94亿元,同比下滑24.23%,主要由于疫情的客观影响和碧桂园主动积极采取线上营销的方式有关,相对来讲通过凤凰云进行线上直销,所耗费用比线下营销的费用节省较为明显。

但相较于行业标杆碧桂园仍需加强费用管控。地产作为资金密集型行业,良好的公司治理更是其在资本市场能稳健运行的关键所在。

2020年12月26日,中国裁判文书网公布的李勤才、王凌贪污、受贿、滥用职权二审刑事裁定书中显示,2008年5月,时任咸宁碧桂园房地产开发有限公司总经理苏建志因项目工程开发建设,为办理相关手续便利,在2008-2013年春节前,先后多次送给李勤才现金和购物卡等,共计5.3万元。2014年8月,时任咸宁碧桂园房地产开发有限公司项目总经理冯某为项目工程建设获证,向李勤才送现金2万元。随后,在2015-2016年春节,冯某又先后三次行贿李勤才现金共计3万元。

值得注意的是,这不是碧桂园第一次卷入行贿案中。2020年7月,碧桂园通报河南富世建筑、天津今日家园装饰、昌陆建筑等3家第三方施工单位,在河北区张家口下花园项目地块抢工工程中,虚报工程量1100余万元。此后,还通报事关碧桂园原佛肇区域营销副总经理麦文杰、片区营销总监周伟涛、营销经理吴丽华、营销副经理叶家畅受贿一案等。

此外,近日一封来自碧桂园湖南区域长沙东执行副总裁朱文博妻子的实名举报信,掀起了2021年“地产第一瓜”并将碧桂园推上舆论中心。举报信中写道,朱文博曾与多名女员工发生不正当男女关系,涉嫌嫖娼、以权谋私等行为。

据媒体透露,碧桂园方表示朱文博已经停职接受调查。目前只涉及到生活作风问题,如果涉及到贪污等问题,一旦属实,碧桂园绝对不会姑息。

这些问题均可反映出碧桂园公司治理层面存在漏洞。不可否认,碧桂园频繁出现的质量问题与此有一定关联。所以,碧桂园在未来要“行稳致远”,还需要反思不足,加强内部管控,进行更严格和规范的监管流程。

踩红线,偿债能力减弱

通常来讲,高周转还需高杠杆来撬动。

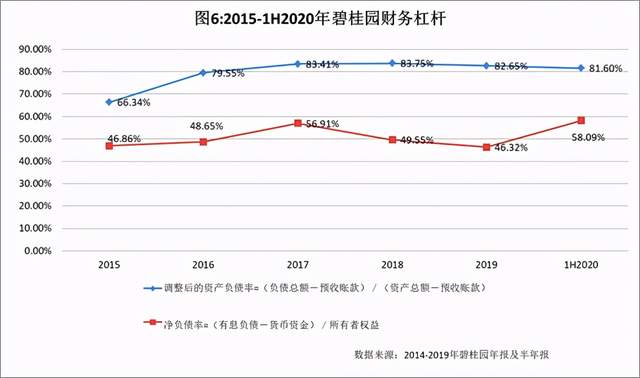

2020年,疫情下叠加“三道红线”等多因素,诸多房企处于融资风口浪尖。半年报显示,碧桂园剔除预收款后的资产负债率是81.60%、净负债率是58.09%、货币资金与短期债务比为1.94。从杠杆水平来看,碧桂园调整后的资产负债率踩了第一条红线。

纵观近4年来看,2016-2019年碧桂园调整后的资产负债率均是比较高的,2016-2019年末碧桂园调整后的资产负债率分别为79.55%、83.41%、83.75%和82.65%。截至2020年6月30日,该指标为81.60%,较2019年末下降了1.05个百分点。

不过,一直以来碧桂园的净负债率却常年维持在行业较低水平。2015-2019年,碧桂园的净负债率由2015年的46.86%到2017年达顶峰56.91%,后下滑至2019年的46.32%。截至2020年上半年,碧桂园的净负债率为58.09%,较2019年末增加了11.77个百分点,但仍处于行业较低水平。

数据显示,截至2020年6月末,碧桂园的负债总额为17282.73亿元,同比增长10.76%。其中,流动负债为14539.93亿元,同比增长10.79%。非流动负债为2742.80亿元,较去年末下滑10.58%。此外,碧桂园有息负债共3420.41亿元,而上年同期碧桂园的有息负债仅为2200亿元,同比增加55.43%。其中,一年期以上的有息债务达2362亿元,从债务结构来说短债/长债约为4.5:5.5,短期债务比例略大,债务结构稍显不合理。不过,碧桂园2020年上半年货币资金(含受限制存款)达2055亿元,足以覆盖短期有息负债,没有现金流压力。

与此同时,2020年上半年碧桂园的借贷成本也得到较好的控制。半年报显示,2020年上半年碧桂园加权平均借贷成本为5.85%,较2019年末下降了49个基点。值得注意的是,2020年上半年,碧桂园现金流量表中三项现金流量全部为负。其中,经营现金流自2016年下半年转正以来,4年来首次转负,为-160.72亿元。融资现金流金额2007年上市以来也首次转负,达-363.53亿元。

不过,9月18日,国际评级机构穆迪将碧桂园的发行人评级和高级无担保债券评级均由原来的非投资级“Ba1/正面”上升为投资级“Baa3/稳定”。评级上升,碧桂园的融资成本肉眼可见的下降。10月,碧桂园完成定价发行两笔美元债,其中5年期的5亿美元债票面利率仅为3.125%,10年期的5亿美元债仅为3.875%。

今年1月,碧桂园又完成定价发行两笔美元债,其中5年期的5亿美元债票面利率仅为2.7%,10年期的7亿美元债票面利率仅为3.3%。

因具有融资优势,碧桂园在融资市场活跃。观点地产网数据显示,2020年碧桂园全年融资金额达514.64亿元,仅次于万科的629.59亿元。

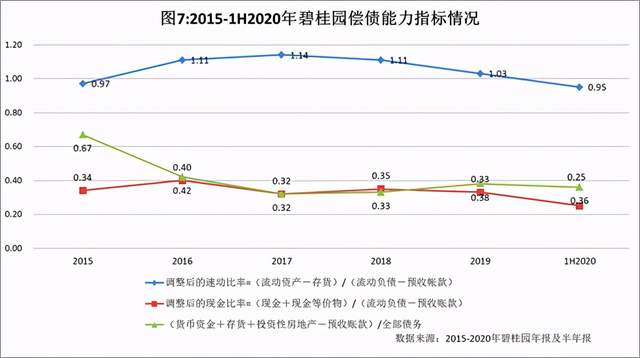

标准排名通过“调整后的速动比率”和“调整后的现金比率”两项指标反映企业短期偿债能力。近5年,碧桂园调整后的速动比率在2017年末达到峰值1.14后持续下滑, 2019年末该指标为1.03。截至2020年6月末,该指标为0.95,较2019年末下降了7.77%。此外,其调整后的现金比率表现不佳,2020年上半年下降24.24%,为0.25。

而反映碧桂园长期偿债能力的指标“(货币资金+存货+投资性房地产-预收账款)/全部债务”来看,近4年多来总体表现均不佳。2020年上半年,该指标为0.36,较2019年末下降了5.26%。总体来看,2020年上半年碧桂园的短期和长期偿债能力均有所减弱。

绿建与环保等量齐观,绿色发展需落实处在绿色发展方面,碧桂园不断迭代升级“绿科技”。据其发布的《2019年度可持续发展报告》显示,报告期内碧桂园建设绿色建筑认证项目共117个,其中一星级56个,面积为1465万平方米;二星级59个,面积为3317万平方米;三星级2个,面积为49万平方米。

此外,碧桂园在2019年建设了1个德国PHI被动房认证项目和3个美国LEED认证项目。同时还设计建设海绵城市项目共110个,占地面积达1864万平方米。截至2019年年末,碧桂园获得国家绿色建筑认证项目累计数量达872个,认证总建筑面积达19959万平方米;获得美国LEED认证累计数量达8个,认证总面积为104万平方米。

在节能减排降耗方面,碧桂园做得也较好。数据显示,2019年碧桂园的颗粒排放为1094.26千克,同比下滑57.21%。二氧化碳当量排放为55.04万吨,同比下滑57.79%。总能耗量为317万吉焦,同比下滑85.30%。用水量为4217万立方米,同比下滑57.57%。

绿色发展,须久久为功。对企业来说,绿色理念和绿色运营应用在全产业链上,一以贯之地进行绿色施工。

2021年1月26日,郑州市生态环境局发布,近期郑州市级督查发现环境污染问题73个,其中较为严重问题60个,涉及碧桂园西流湖名城七号院、融信朗悦时光之城、悦湖苑等多个地产项目。

资料来源:绿色郑州微信公众号

其中,碧桂园西流湖名城七号院场区内道路积尘严重,车辆通行扬尘和人工清扫作业未采取任何降尘措施,扬尘非常突出以及多处建筑垃圾露天堆放未苫盖完全等问题。

这不是个例,碧桂园在项目施工过程中环保问题频发。此前,位于兰州市城关区青白石街道的碧桂园三期建设项目在施工过程中未落实“6个100%”抑尘要求,并对相关部门提出整改要求置若罔闻。为此,“兰州大气办”等单位依法依规对该问题进行严肃查处,责令该项目有关方面负责人代表,面对镜头向兰州市民道歉,并做出治理整改承诺。

总体来看,绿色发展应是贯穿产业链全域的。运用科技手段,环保材料实现节能降耗固然重要,但在项目开发方面也应切实考虑对环境生态的潜在影响,将绿色发展落到实处,而不是做面子功夫。

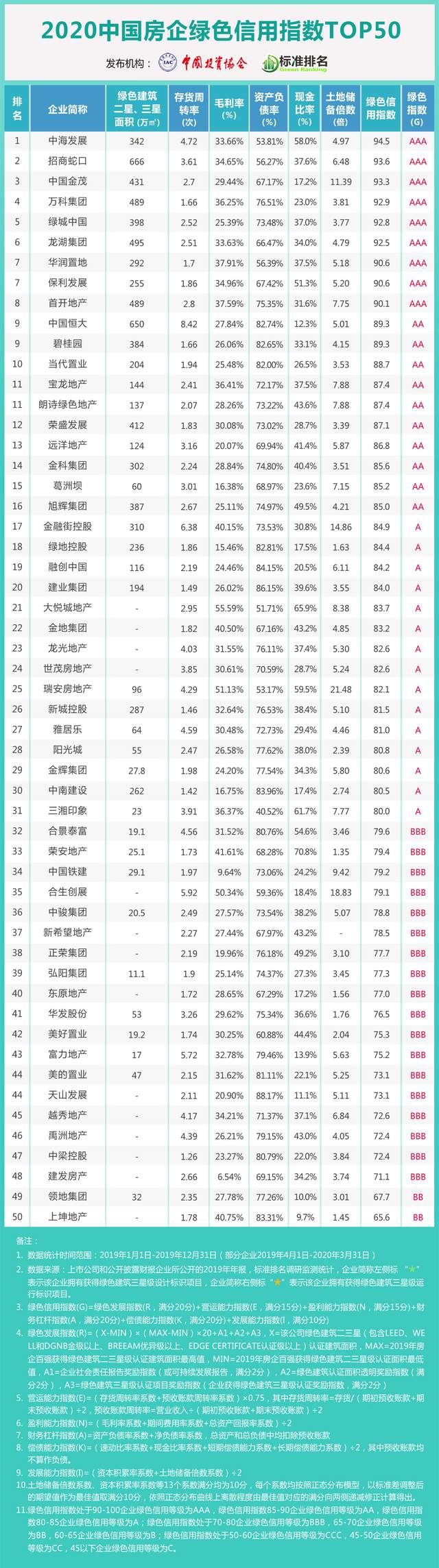

由于碧桂园质量问题频发,绿色发展乏善可陈等诸多因素,碧桂园的绿色信用指数下降。据国家发展改革委主管的中国投资协会、第三方绿色评级机构标准排名联合调研编制的《2020中国房企绿色信用指数TOP50报告》显示,碧桂园绿色信用指数89.3,绿色信用等级AA,排名行业第9位,而2019年则是第5名。

由衷希望“好房子,碧桂园造”不是一句口号,而是质量与安全、效益与口碑的结合。