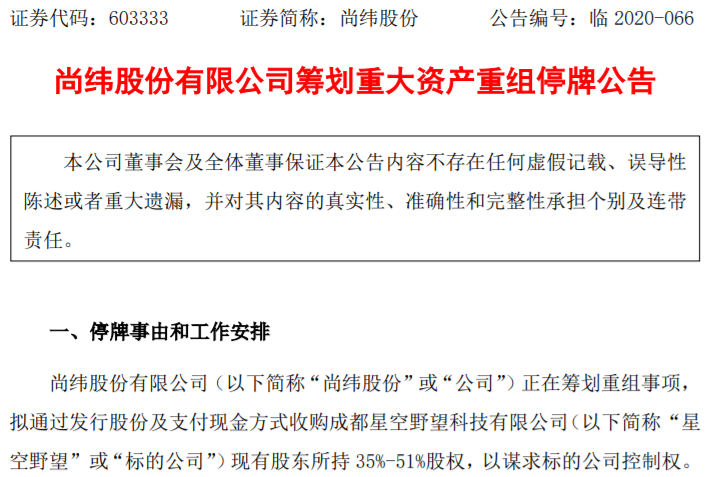

用智能手机,客户世界的客户正在改变他们的银行。特别是千禧一代,现在更喜欢使用数字频道来实现最终的财务需求。随着人生的各个方面被数字革命所接管,千禧一代,银行通过提供更多的个性化产品,以满足每个人的独特需求,通过提供更多的个性化产品来从金融决策中取出单调。

研究表明,最近全球的数字银行业务日益发展。在美国,1420万客户现在认为数字银行是他们的主要银行,这是与2020年1月相比的67%的高涨。英国也看到有一个数字银行账户的人数,这是过去12个月内的165%的增加。事实上,英国约23%的成年人有一个数字银行账户。在印度,数字交易于2020年6月升级了23%,经济逐步重新开放经济。随着印度的发展是唯一的国家,除了中国唯一的国家,唯一一个87%(截至2020年3月)。

但是,继续推动更多客户来实现这种变化的因素是什么?数字银行是否最终占据顶峰?为了回答这些问题,必须看看数字银行提供的好处。

全米通道方法

今天的技术精湛的客户希望在他们选择的渠道上定制银行互动。他们希望他们的银行经验简单,快速和自动。这使得Omnichannel战略绝对至关重要,因为它使客户能够以数字方式与银行机构互动。其中一些数字功能包括通过语音助手,可穿戴设备,甚至聊天的移动银行,网上银行和非接触式付款。

然而,Omnichannel策略的成功主要取决于数字银行在所述通道中提供统一和集成经验的能力,同时通过实时数据同步来支持。

数字化所有财务元素

今天的客户对基本银行设施的数字化不满意,如提款和存款。他们不断寻找诸如快速贷款批准,数字交易,基于行程的保险,数字车载账户等方案,以及储蓄银行账户的兴趣。

虽然确保了安全性和成本效率是金融机构的两个关键动机,但数字银行的实际价值只能通过它提供客户来确定。

个性化客户体验

虽然银行业务的个性化是主要的营销举措,但其真正的潜力在于通过使用粒度数据和分析来改变所有机构的客户交互。它可以帮助他们预见到客户需求并相应地提供解决方案。数字银行可以真正有所作为的两个关键领域如下:

基于分段的个性化:这是根据他们所属的细分向客户提供不同经验的不同体验。例如,大学生必须与全球富裕客户不同地定位。基于他们的偏好(在菜单选项,应用程序设计等方面)而不是将它们的偏好(在菜单选项,App Design等)中相同的持有。

基于地理位置的个性化:这种类型的个性化主要基于客户的实时位置,而不是客户所在的城市,区域或状态。它基本上是一个银行,无论地理位置如何,它们都可以随身携带。

提供安全,无摩擦的付款方式

数字银行成功的两个最关键的元素包括支付解决方案和以客户为中心的服务提供的高度灵活性。

有一个越来越多的富裕客户,他们正在教育,工作,旅行和网络方面采用全球展望。这些客户预计他们的金融服务将在他们托运地球时无缝地提供给他们。

数字技术证明是降低支付摩擦力,增强全球客户的整体客户体验的方式。这是特别适用于SWIFT,安全和无摩擦的服务以及非接触式付款。为了使这些交易安全,数字银行通常会使用标记化。此过程将客户的卡信息转换为特定的数字令牌。在掩盖客户的真实卡信息并确保事务时,在执行事务时共享每个数字令牌。这种方便和安全的支付经验只是为了在未来获得人气,推动银行在这一领域上涨。

今天,某些Neo Banks通过允许他们通过移动设备在5分钟内开立账户,使其更方便,这不是传统银行的情况。此外,虽然银行征收了国际支付的沉重费用,但一些尖端的Neo Banks确保了具有急需功能的完整功能。其中一些包括自由国际转移和年费,账户维护费用,手机银行费用,ATM和借记卡费用,透支费用,转移(ACH)费用等等。与传统银行不同,这些增值特征为客户提供全球金融增长机会。

今天的金融机构需要确保他们拥有自动化,实验,分析和个性化工具的合适组合,可以推动地面上急需的变化。考虑到这种运营提供的广泛利益提供了,可以安全地说,数字银行可以遵循以客户为中心的方法。

- Sukeert Shanker.

(提交人是Aeldra的创始人&Ceo。表达的观点是个人的。)