原标题:滚动持有基金的高阶玩法你知道吗?来源:德邦基金

市场震荡时很多投资者倾向于投资固收类产品,对于债券型基金来说大家还是比较熟悉的,但是提到滚动持有期基金就有点陌生了,下面小邦来跟大家详细唠唠滚动持有期基金的高价玩法。

相对于定期开放式基金、封闭式基金,滚动持有期基金继承了封闭式基金和定期开放式基金帮助投资人克服追涨杀跌的特点,同时申购更加灵活,让投资人可以自主申购,资金的使用更加人性化,进一步提升投资体验。在投资端,滚动持有期基金方便基金经理免受日常申赎所带来的潜在的冲击,可以更好地将资金进行配置。

虽然滚动持有期基金不限制申购,只限制赎回,买入时点由投资人自主决定。但是毕竟每一笔申购的基金份额都需要锁定90天才可以赎回,还是多少牺牲了一定的流动性的。

所以还是有投资者想知道,有没有什么玩法,可以进一步的兼顾好流动性和收益呢?

答案当然是:有!

接下来我们就和大家聊聊滚动持有期基金的玩法!

01.

从十二存单法说起

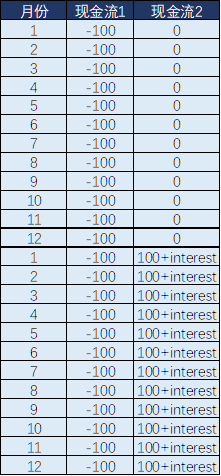

在银行存款比较流行的时候,大家买定期银行存款是一个主流的理财方式。但是定期存款有期限限制,一旦提前取出,就要按照活期利率结算付息,在这种情况下“十二存单法”就应运而生。

所谓十二存单法,其最原始的含义是,即每月在银行将一笔钱存入一年定期存款,在坚持此方法整整十二个月,从次年第一个月开始,将会每个月都获得一笔到期的银行存款的本息,同时,也可以继续每月在银行将一笔钱存入一年定期存款,以此滚动起来。

(十二存单法现金流示意图,笔者绘)

(十二存单法现金流示意图,笔者绘)这里面,最重要的就是,要坚持每个月都坚持存入一笔存款(可以是每个月的固定日期也可以是不固定的日期,但都要在当月存入一笔),只有这样,在12个月后方可形成闭环的现金流流入。

这种方法虽然现在在公募基金和其他各种投资理财产品发达的时代已经鲜有人提及,但是其精华是可以复用的。

02.

滚动持有基金的滚动玩法

其实,只要我们买一个有期限的理财或基金产品,十二存单法就是适用的,只不过我们是用的十二存单法的内核而不是一定要买一年期的产品方可适用。

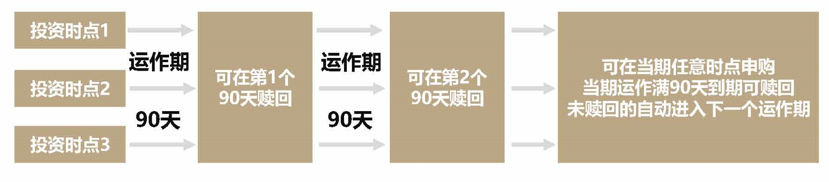

我们就以正在公开发行募集的德邦90天滚动持有中短债基金为例,这里面的期限是每笔份额要持有满90天。假设你当日申购一笔德邦90天滚动持有中短债基金,之后在第30天,第60天,第90天都申购一笔,那么在第90天的时候,你的第一笔申购的中短债基金也就可以到期赎回了,同时你可以继续申购,以此类推,形成滚动。这样就可以将90天的持有期无形中化整为零啦。

(图片来源:德邦基金)

(图片来源:德邦基金)因此,对于上班族来说,可以在每个月的固定发薪日都申购一笔,在坚持90天,就可以有基金份额可以赎回。当然,如果你不着急赎回,就可以自动滚入下一期,持有时间越长,理论上持有收益也会更高。

这里面只需要注意的是,虽然90天大约等于三个月,但是由于每个月的天数不同、买入时点不同,具体90天后到期是哪天,还需要小伙伴自己留意下。可以自己先大概算下是哪天,届时想赎回时在那一周提前查看即可。因此,如果可以在每一个月的固定发薪日都申购的话,买入的时间基本都是每个月确定的日子,就相对好算90天是哪一天啦。

我们德邦基金的德邦90天滚动持有中短债债券型证券投资基金( A 类 013704 C 类 013705)目前正在公开募集发行中,感兴趣的小伙伴可以搜索代码申购哦。

文末小邦为大家准备了滚动持有中短债基金的Q&A视频,带你两分钟快速了解这只震荡市的“小阻尼器”,欢迎收看~

风险提示:

投资有风险,投资需谨慎。公开募集证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

根据有关法律法规,基金管理人德邦基金管理有限公司做出如下风险揭示:

一、依据投资对象的不同,基金分为股票基金、混合基金、债券基金、货币市场基金、基金中基金、商品基金等不同类型,您投资不同类型的基金将获得不同的收益预期,也将承担不同程度的风险。一般来说,基金的收益预期越高,您承担的风险也越大。

二、基金在投资运作过程中可能面临各种风险,既包括市场风险,也包括基金自身的管理风险、技术风险和合规风险等。巨额赎回风险是开放式基金所特有的一种风险,即当单个开放日基金的净赎回申请超过基金总份额的一定比例(开放式基金为百分之十,定期开放基金为百分之二十,中国证监会规定的特殊产品除外)时,您将可能无法及时赎回申请的全部基金份额,或您赎回的款项可能延缓支付。

三、您应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。

四、特殊类型产品风险揭示:

1.如果您购买的产品为养老目标基金,产品“养老”的名称不代表收益保障或其他任何形式的收益承诺,产品不保本,可能发生亏损。请您仔细阅读专门风险揭示书,确认了解产品特征。

2.如果您购买的产品为货币市场基金,购买货币市场基金并不等于将资金作为存款存放在银行或者存款类金融机构,基金管理人不保证基金一定盈利,也不保证最低收益。

3. 如果您购买的产品为避险策略基金,保障机制的具体安排请详阅具体基金的基金合同、招募说明书和产品资料概要等文件。避险策略基金引入保障机制并不必然确保您投资本金的安全,基金份额持有人在极端情况下仍然存在本金损失的风险。基金在避险策略期间赎回、转换转出的基金份额是否可以获得差额补足保障请详阅具体基金的基金合同、招募说明书和产品资料概要等文件。

4.如果您购买的产品投资于境外证券,除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险之外,本基金还面临汇率风险等境外证券市场投资所面临的特别投资风险。

5.如果您购买的产品以定期开放方式运作或者基金合同约定了基金份额最短持有期限,在封闭期或者最短持有期限内,您将面临因不能赎回或卖出基金份额而出现的流动性约束。

6、本基金对每份基金份额,设定90天的滚动运作期。每个运作周期到期日前,您不能提出赎回申请。每个运作期到期日,您可提出赎回申请。如您在当期运作期到期日未提出赎回申请,则自该运作期到期日次一日起该基金份额进入下一运作期。故您在运作期间面临到期日前无法赎回的风险,以及错过当期运作期到期日未能赎回而进入下一运作期的风险。考虑到周末、法定节假日等原因,每份基金份额的实际运作期期限或有不同,可能长于或短于90天。

五、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。德邦基金管理有限公司提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。

六、德邦90天滚动持有中短债债券型证券投资基金(德邦90天滚动持有中短债A份额,代码013704;德邦90天滚动持有中短债C份额,代码:013705)由德邦基金管理有限公司(以下简称“基金管理人”)依照有关法律法规及约定申请募集,并经中国证券监督管理委员会(以下简称“中国证监会”)许可注册。本基金的基金合同、基金招募说明书和基金产品资料概要已通过中国证监会基金电子披露网站(http://eid.csrc.gov.cn/fund)和基金管理人网站(http://www.dbfund.com.cn/)进行了公开披露。中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于本基金没有风险。