抄底机会在哪里?【立即开户,领取福利!】

事件

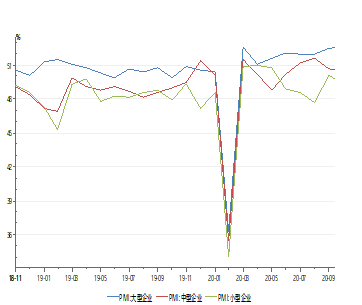

10月31日,国家统计局公布了10月份的PMI指数,中国10月官方制造业PMI为51.4%,较上月微降0.1%;中国非制造业商务活动指数为56.2%,较前值上升0.3个百分点。

01

新订单持平生产项略有回落,不同规模企业分化明显。

图1:PMI略低于前值

*数据来源:wind,鑫元基金整理

本月PMI指数为51.4,较上月微降0.1%,变动不大。主要分项中,新订单指数为52.8%,持平于前值。本月生产指数为53.9%,较上月略微下降0.1%,自3月份复苏以来持续处于较高水平。统计局报告显示,部分传统制造业恢复有所加快,其中,纺织、化学纤维及橡胶塑料制品、黑色金属冶炼及压延加工、有色金属冶炼及压延加工、金属制品等行业生产指数和新订单指数较上月均有不同程度上升。外贸方面,新出口订单上升0.2%至51%,进口指数上升0.4%至50.8%,海外疫情的再次爆发可能会继续刺激短期出口表现。从不同规模企业景气表现来看,大、中型企业PMI分别为52.6%和50.6%,均与上月基本持平,运行总体稳定,小型企业PMI为49.4%,低于上月0.7个百分点,回落幅度较大,不同规模企业分化明显。另外小型企业新订单指数有所回落,明显低于制造业总体水平,显示出小型企业市场需求萎靡。

02

原材料价格和出厂价格均小幅回升。

图3:原材料和产成品价格均有所回升

*数据来源:wind,鑫元基金整理

主要原材料购进价格进一步回升,从上月的58.5%上行至本月的58.8%,出厂价格也有较为明显的回升,由上月的52.5%上行至本月的53.2%。从统计局公布的旬度生产资料价格变动情况来看,黑色产业链在前期大幅回落之后,中旬价格有所回升,一方面反映赶工因素,另一方面依然与常态化限产因素有关。有色品种铜锌铅均有所回落,铝价略有回升,与国际资本市场风险情绪升温相关。下游化工品价格普遍回升,而原油价格则依然萎靡,这一点也反映到相关上市公司业绩上。库存方面,产成品和原材料库存均有所下降,分别由上月的48.4%和48.5%回落至本月的44.9%和48%,继续处于去化状态之中,新订单持平而生产项有所回落,产成品库存回落在情理之中,而原材料库存的回落则更多反映目前依然处于主动去库存阶段。生产经营活动预期表现较为乐观,本月该分项回升0.6%至59.3%。

03

服务业回升带动非制造业PMI上行。

图4:服务业继续回升而建筑业有所回落

*数据来源:wind,鑫元基金整理

7月份,非制造业商务活动指数为56.2%,较上月上升0.3个百分点。其中建筑业商务活动指数为59.8%,低于上月0.4个百分点。服务业PMI为55.5%,高于前值的55.2%,成为非制造业PMI上行的主要动能。从服务业主要子行业来看,在国庆、中秋双节带动下,居民出行意愿增强,消费需求加快释放,统计局报告显示,铁路运输、航空运输、住宿餐饮、文化体育娱乐等行业商务活动指数位于59.0%以上较高运行区间,相关行业市场更趋活跃;批发零售、生态保护及环境治理等行业商务活动指数继续位于临界点以上,且均高于上月2.5个百分点以上,企业业务总量增长加快。同时,资本市场服务等行业商务活动指数低于临界点,行业景气度偏弱。从市场预期看,业务活动预期指数为62.2%,连续4个月位于60.0%以上高位景气区间,企业对行业持续复苏较为乐观。建筑业商务活动指数为59.8%,虽低于上月0.4个百分点,但仍保持较高景气水平,运行总体平稳。本月土木工程建筑业商务活动指数、新订单指数和从业人员指数分别为62.3%、56.6%和51.2%,比上月上升4.4、0.5和2.2个百分点,表明随着新签订的工程合同量增长,企业用工量增加,基础设施建设生产活动有所加快。整体而言,房建活动有所放缓,但依然处于较高水平,基建活动有所加快。后续继续观察房地产行业融资限制对建筑行业的潜在负面影响、基建的推进以及天气对建筑活动的影响。

04

是金融周期而不是经济周期。

随着经济活动的修复,部分市场人士罔顾宏观杠杆率持续抬升的大背景而憧憬新一轮的经济增长周期,我们认为这种做法是相当不可取的。如果将宏观杠杆率进行分解,不难看出,其由三个部分组成,与我国融资结构直接相关的债务量/投资、反映投资效率的增量资本产出率和经济增长率。简单根据短期经济活动波动进行线性外推而不顾宏观杠杆率的大幅上升,相当容易陷入一叶障目的境地。事实上,政府、企业和家庭部门的大幅举债抬升宏观杠杆率的行为已经引起了货币主管部门的警觉,这才有易纲行长金融街论坛讲话上的“货币政策要把握好稳增长和防风险的平衡,既不让市场缺钱,也不让市场的钱溢出来,保持货币供应与反映潜在产出的名义国内生产总值增速基本匹配”的表态。从我们对于当前的经济状态的理解来看,我们比较倾向参考2017年下半年的历史经验,即政策层的稳杠杆努力带来的事实上的紧信用结果会冲击主要资产价格表现。于短期而言,我们认为债券市场利率债交易窗口过后仍将面临潜在紧信用的负面冲击,建议继续持有短久期信用债。放长一点来看,如果地产去杠杆逐渐确证(较大规模开发商和金融机构出清),利率债的机会才能真正体现出来。

免责声明

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。

在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。

本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。

XINYUAN

微信号|xinyuanfund01

官网 | www.xyamc.com