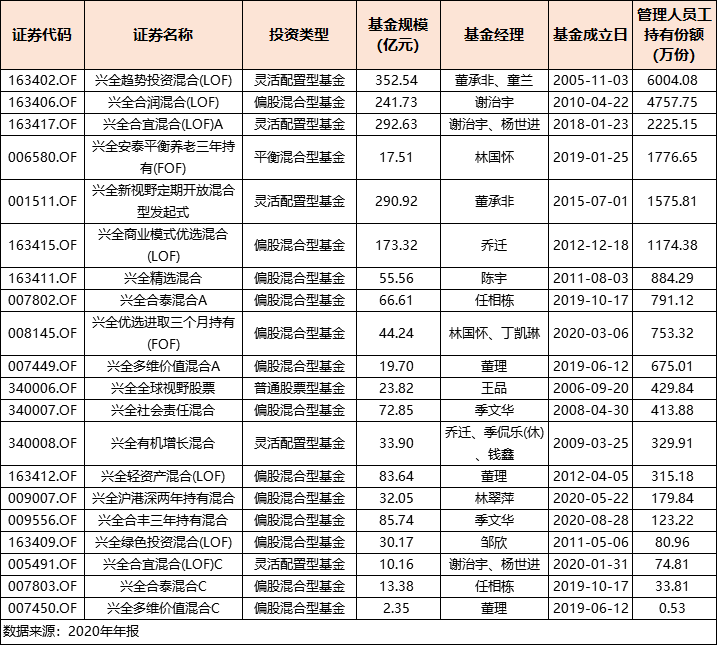

本周市场回顾

恐慌在全球蔓延 中国资产跌幅较小

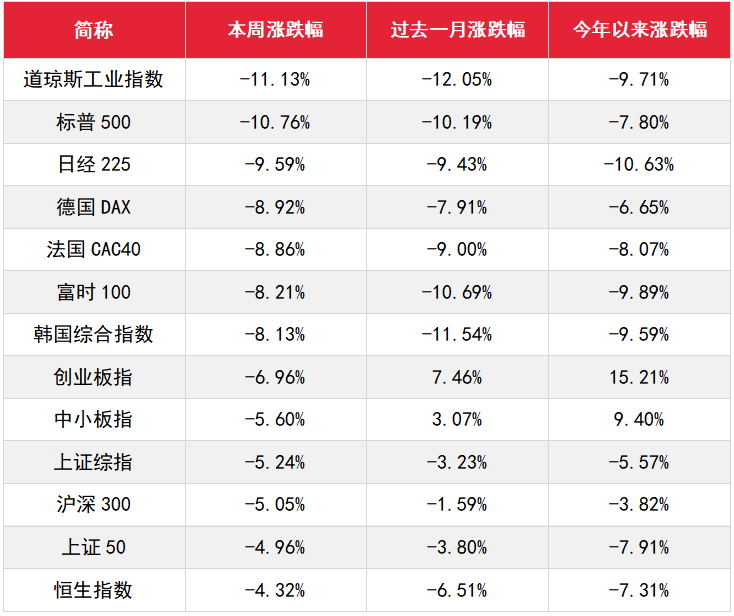

本周全球股市迎来黑色一星期。截至周四,韩国确诊人数已突破千人,日本确诊人数也接近1000(含钻石公主号邮轮),包括欧洲、美国、中东在内的全球多个地区发现确诊病例,全球健康风险正在显著提升。受此影响,本周全球股市都经历了一轮大幅调整,截至北京时间周五下午4点,道琼斯工业指数本周累计跌幅11.13%,标普500下跌10.76%,日经225指数下跌9.59%,欧洲各国股市跌幅也都在8%以上。相反,A股和港股跌幅相对较小。

截至周五收盘,本周上证综指下跌5.24%。分类来看,大盘蓝筹股表现略好于前期高歌猛进的中小创。其中上证50下跌4.96%,沪深300下跌5.05%;中小板指下跌5.60%,创业板指下跌6.96%,恒生指数下跌了4.32%。

数据来源:Wind,截至2020年2月28日

热点板块全面回调 口罩概念股走强

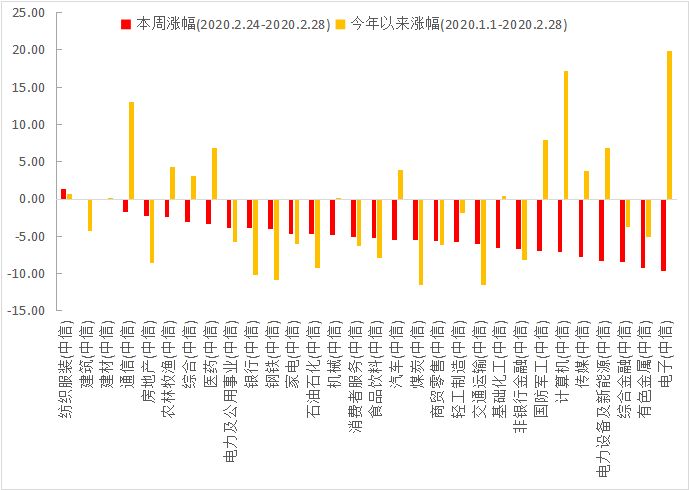

本周市场仅纺织服装板块收红,口罩概念的走强带动整个板块上涨1.36%。建筑、建材、通信、房地产等板块紧随其后,跌幅较小。

而前期热门板块,如电子、新能源等,本周经历了大幅调整。其中电子板块下跌9.68%,有色金属板块在锂和钴的拖累下跌幅9.29%,电力设备及新能源板块下跌8.26%、传媒下跌7.75%、计算机下跌7.05%。

图:口罩概念走强,电子及新能源大跌

数据来源:Wind,中信一级行业分类,截至2020年2月28日

高确定性+低估值 A股性价比仍较高

目前国内新增病例数据已逐渐收敛,非湖北地区日新增病例已经回落至个位数附近,累计治愈比例已经超过70%,胜利的曙光可能离我们不远了。

但与此相反,疫情在海外的传播可能还处于初期。目前海外部分地区的新增病例还在快速上升阶段,而且病死率明显高于国内非湖北地区初期的病死率和累计病死率。这可能意味着这些国家和地区的疫情传播已经到了比较严重的阶段。

因此,目前来看疫情对于国内和海外的影响正处于不同的阶段。国内的担忧其实已经在逐渐消退,而对海外的担忧可能正在发酵。

对此,汇丰晋信首席宏观及策略师 闵良超认为,

一方面,疫情在全球的传播,不可避免会造成海外经济的下滑,进而对于国内经济形成一定程度的影响。内需方面,随着国内疫情逐步得到控制,全国正逐步开始复工复产,疫情对于内需的负面冲击正在减小。

另一方面,我们已经看到了国内逆周期调控措施的陆续出台。海外经济体为对冲疫情的影响,也可能会实施宽松货币政策来降低利率,目前CME利率期货隐含的美联储今年降息两次的概率超过80%,并且预期将于3月份开始第一次降息。我们认为,在短期的全球恐慌情绪过后,受益于国内复工的恢复和全球宽松的流动性,A股可能会迎来基本面和估值的修复。

另外,目前从全球横向对比来看,A股和港股仍是全球主要市场中估值最低的。较高的确定性和较低的估值,将会大大增强中国资产对于全球投资者的吸引力。

数据来源:Wind,截至2020.2.28

闵良超认为,短期内受全球健康风险加大和投资者偏好降低的影响,市场波动可能会加大,但持续的下跌风险较小。海外需求不确定性上升之后,我们或将通过调整结构来抵御短期风险,积极配置内需主导的板块或者可以实现国产替代的板块。

科技股估值尚未泡沫化 TMT仍有上行动力

本周成长股冲高回落,创业板下跌6.96%。对此,汇丰晋信科技先锋基金、新动力基金 基金经理陈平 表示,短期看,创业板下跌主要有以下三个理由:

首先,创业板近期快速累积了较大涨幅,有一定回调压力。

其次,在基本面没有明显变化的情况下,短线成长股快速上涨主要受流动性改善推升,随着复工逐渐启动,市场对后续流动性边际有所担忧。但往后看,不应把当前的走势理解为流动性导致的短期行情,未来TMT(科技、传媒、通信)成长股可能有两、三年的产业趋势,后续能兑现业绩的股票仍有上行动力。

再次,短期受海外股市下跌拖累,后续还需要继续关注新冠病毒发展情况。

从估值角度来看,相对沪深300估值倍数的分位数, 成长股的绝对估值分位数以及中小创指数的风险补偿仍在相对合理的位置。总体来看,科技板块的估值合理偏高,但并没到泡沫化的程度。

后续来看,5G作为科技板块的重大利好,或将开启新一轮的硬件——软件周期,TMT成长股或将逐渐取得业绩优势,并有望持续2-3年。市场对TMT成长股的偏好也有望上升,TMT牛市可能开启。当前或为TMT领域短中长三个周期叠加的起点:

短期,5G带来的“基站-终端-应用”这一新的科技周期,这个向上周期预计可能持续2-3年;

中期,由外部环境带来的深度国产化替代的机会,这个周期或5-10年计;

长期,中国有望由低成本优势逐渐走向创新驱动。

新能源板块或是时代赋予我们的机会

汇丰晋信低碳先锋基金、智造先锋基金 基金经理陆彬认为,新能源和新能源汽车板块可能是这个时代赋予我们的一次大机会。目前无论是光伏、风电、还是新能源汽车,都已经跨过了从0到1的阶段,即将进入从1到10的高速渗透阶段。而且随着技术进步和成本降低,行业正在爆发越来越高的内生增长能力,补贴等政策对于行业的影响在减小。

短期内或不可避免地受到海外市场调整的拖累,同时短期上涨过快也积累了一定的调整需求,但这些都只是大趋势下的正常波动。目前来看,行业未来的成长性和成长空间并没有改变,新能源和新能源汽车有望成为未来结构性机会的主线。

港股中的“中国核心资产”性价比凸显

本周恒生指数跌幅相对全球主要市场较小。汇丰晋信沪港深基金、港股通精选基金、港股通双核基金 基金经理程彧 认为,

目前国内疫情好转进展超预期并出台多项支持经济发展政策。美股大幅回调后我们之前担忧的海外市场风险很大部分已出清。最重要的是,市场恐慌情绪下美债收益率大幅下行,当前港股风险溢价重新接近过去十年最高水平。

对于港股市场,我们认为继续下跌的空间比较有限并且配置价值逐步提升,尤其是其中的“中国核心资产”,既能够受益于中国未来的经济转型,并持续贡献高ROE的资产,在这一轮下跌后性价比大幅提升,特别是5G和服务消费两条主线为代表的资产。就“中国核心资产”而言,港股当前的性价比进可攻退可守。

虽然我们对市场不悲观,但我们需要持续关注海外疫情的发展,关注经济复苏的力度和企业盈利增长的变化,以及其他一些风险事件的变化情况。

本周重要数据及事件

新冠疫情在全球蔓延

截至最新,韩国已累计确诊2337例,日本本土确诊214例,意大利确诊655例,伊朗确诊270例。除此以外,美国、英国、德国、法国、希腊等欧洲多地,以及阿联酋、伊拉克、以色列等中东多个国家均发现确诊病例。(数据来源:腾讯,截至2020.2.28, 15:00)

下周重要关注点

2月PMI数据

本周六开始,2月份的一系列经济数据将陆续公布,本次突发事件对经济的影响将逐渐揭晓。

不过,由于今年春节较2019年更早,因此2月份经济数据的对比意义并不强。影响究竟有多大,还需要4月份公布整个1季度数据之后,才能有一个相对完整的对比。

另外值得关注的是,经济数据公布后,不排除管理层会推出一系列财政和货币政策,这或将对提振市场信心带来积极意义。

✦✦✦✦