作者:泰勒

3月3日深夜,美联储突然宣布降低联邦基金利率50个基点至1%-1.25%,以应对新冠肺炎疫情给经济活动带来的风险。

此次降息可以说是“非常规”的紧急操作,且降息幅度超出平常的幅度。按照计划,美联储议息会议将于3月17日-18日召开,一般而言,届时才决定利率政策。

随后,阿联酋、沙特紧随其后宣布降息50基点,中国香港金管局和澳门金管局也在今日上午宣布降息50个基点。3日,澳大利亚、马来西亚央行已率先决定降息。印度央行也表示,将随时准备采取适当行动,维护金融稳定。

问题来了,中国央行跟不跟?

央行重磅会议:保持流动性合理充裕

释放LPR改革潜力

3月3日,人民银行会同财政部、银保监会召开金融支持疫情防控和经济社会发展座谈会暨电视电话会,总结了金融支持疫情防控和复工复产的工作情况,提出了下一阶段金融支持疫情防控和经济发展工作要求。

其中有四项内容值得大家关注。

一是稳健的货币政策更加注重灵活适度,保持流动性合理充裕,完善宏观审慎评估体系,释放LPR改革潜力。

二是用好3000亿元专项再贷款政策,向疫情防控保供企业提供快速精准支持,要把好事办好。

三是加大对疫情影响严重地区、行业、企业的融资支持,强化对先进制造业、脱贫攻坚、民生就业等重点领域和薄弱环节的金融服务,助力复工复产。

四是加强小微企业金融服务能力建设,用好5000亿元再贷款再贴现专用额度和3500亿元政策性银行专项信贷额度,加大对中小微企业等领域的普惠性资金支持。

五是坚持房子是用来住的、不是用来炒的定位和“不将房地产作为短期刺激经济的手段”要求,保持房地产金融政策的连续性、一致性、稳定性。

央行:中国股市与美国股市一定程度上存在联动

但也有一定独立性

3月4日,央行发布工作论文《金融危机传染实证分析研究》,论文指出,

一是金融危机时期,中国股市下跌与美国股市下跌一定程度上存在联动,但中国股市的波动也有一定独立性;

二是全球金融危机后,国内股市和债市呈现显著负相关性;

三是从国内金融机构看,不论是否处于危机期间,国有商业银行之间、国有商业银行与中小型银行之间的风险传染并不明显,中小型银行之间风险传染较强,但不是由金融危机引起的,而是由其他因素导致。

美国降息后

国内罕见股债汇大涨

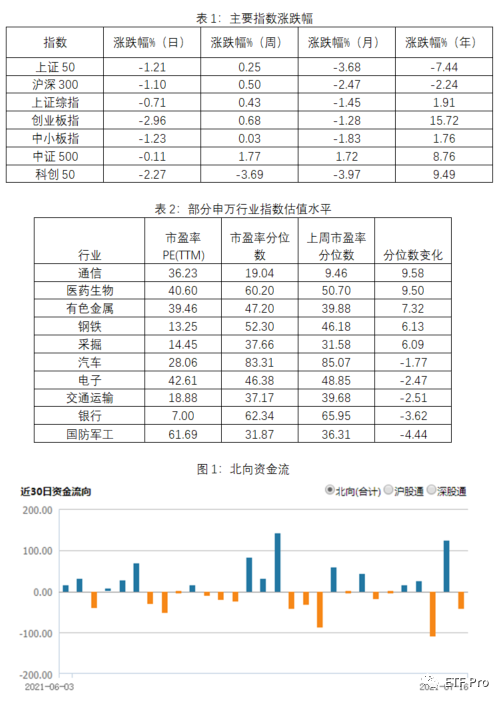

3月4日,沪深两市午后探底回升,个股整体呈现普涨格局,两市逾百股涨停,市场短线情绪回暖,但以半导体为首的科技股领跌,兆易创新、上海新阳、晶方科技等多只个股纷纷大跌,从今日市场主线来看,大基建、网红等板块受到追捧。

截至收盘,沪指涨0.63%报3011点,深成指涨0.08%报11493点,创业板指跌0.18%报2169点。

3月4日,尽管中间价仅小幅上调2个点至6.9514,但当天在岸和离岸人民币汇率均持续大幅上扬。截至发稿,在岸人民币兑美元汇率报6.922,日内大涨近600点;离岸人民币兑美元汇率报6.9189,日内涨超300点。

另外,10年期国债期货主力合约大涨0.42%

央行跟不跟降息?

华泰首席宏观研究员李超认为:

1、预计中国三月可能会系统性降息降准

疫情威胁全球经济前景,美联储意外降息后,我们预计我国央行3月会系统性降息降准,托底前期因停工停产受损的内需,并预防疫情全球蔓延可能对外需的冲击。预计降息既会采取降低逆回购、MLF等政策利率进而引导LPR下行降低企业融资成本,也有望降低存款基准利率,降低银行负债成本,促进信用释放。降准除近期普惠金融定向降准将有年度动态调整外,我们预计3月中旬宏观数据发布时仍有定向降准窗口。

另外,央行宽货币+宽信用的组合将继续加大PSL和专项再贷款投放,近期国常会已部署增加再贷款再贴现专用额度5000亿和政策性银行专项贷款额度3500亿。

2、美联储是全球流动性总闸口,我们认为会带动全球降息

3月3日澳大利亚、马来西亚央行先后降息25BP,其后美联储也降息50BP。我们认为目前疫情已是全球性的风险,G7召开应对疫情的紧急会议,主要央行政策可能存在协同性。美联储是全球流动性总闸口,联储降息有望带动全球跟随降息,酝酿为应对疫情的新一轮普遍宽松;各国可能跟随降息,一是出于维持利差、维护金融市场和汇率稳定的角度,二是联储对疫情影响经济的判断也会很大程度上影响他国央行的预期,促使政策协同。

3、经济尚未呈现危机状态,但政策已在按危机演进

紧急降息并非历史首次,一般危机时期才用,1998年10月,2001年1月、4月和9月,2007年8月,2008年1月和10月先后动用“紧急降息”,对应着亚洲金融危机、互联网泡沫和911,以及次贷危机引发的全球金融危机。

我们认为当前各个经济体尚未呈现经济危机状态,但政策已在按危机情况演进,2日晚G7联合声明承诺将会使用所有适当工具来实现强劲、可持续的增长,防范经济下行。综合考虑疫情导致的经济冲击,我们认为中国逆周期政策工具也将加码扩围,基建地产方面或出现政策放松。

4、放水之年,做大波动率

我们认为,全球疫情本身预测复杂决定了经济反转点的预测难度。鲍威尔也在记者会上表示,对于疫情的持续时间,没有人能够确定。短期来看中国股债将迎来双牛,中国利率债在3月系统性降准降息的影响下可能会迎来更强的利率下行空间。

而A股在中国抗疫效果好叠加逆周期政策发力的作用下,仍有较大上涨空间。中期经济反转和政策反转都会带来较大资产价格波动,做大波动率是择优选择。另外,我们继续看好黄金,受益于美元指数趋弱、实际利率下行以及疫情发酵、美国大选等不确定性事件催化。

方正证券首席经济学家颜色认为,当前我国疫情稳定向好,股市较为强劲, 市场流动性充裕, 精准施策将是央行工作重心。当前中央的首要任务是在疫情防控基础上尽快推动复工复产, 货币政策将更集中在供给侧为企业提供定向支持,采取降息等总量政策可能性较小,短期内普惠金融定向降准值得期待。

1、全球央行携手战“疫”, 中国央行是先行者,货币政策不再追随。

新冠病毒疫情在中国较早爆发,中国政府采取了有效的疫情防控及对冲调控措施, 如 MLF降息、逆回购操作、再贷款再贴现、专项再贷款等,维持了流动性合理充裕。美联储等海外多国央行降息为疫情后发下的滞后政策,我国央行已是先行者则不必跟随。目前疫情得到有效控制,正转入疫情后半段期间。中国经济有望率先走出疫情的负面影响, A 股也成为全球资金的“避风港”。

2、当前我国疫情稳定向好,股市较为强劲,精准施策将是央行工作重心。

目前我国疫情已基本得到控制,新增确诊与疑似病例持续下降,分地区来看湖北以外多省市已连续多日无新增,疫情冲击存在区域性差异。

且近期A股走势强劲,市场信心较强,风险总体可控,央行无需为稳定股市降息。

因此目前央行更需要定向的精准施策,一方面是重点帮扶受疫情影响较重的行业,另一方面需根据疫情严重程度分区域提供不同的支持,以更精准地为经营困难的中小企业提供金融服务,帮助企业复工复产,恢复实体经济发展。

我国货币政策将更集中在供给侧为企业提供定向支持。在疫情冲击下企业受损明显,央行货币政策更关注于减缓对供给侧的影响,尤其是第二产业中小微企业,如提供专项再贷款,向疫情防控重 点企业提供优惠利率贷款等,而较少集中在提振需求端。对于企业的定向支持将是货币政策重心。