【基金红人节|金麒麟基金大V评选 百位大咖入围→投票】

来源:宏赫臻财

作者:章圣冶

最近在系统性研究昔日明星企业的失败案例,但现在还没整理完成,以后再慢慢拿出来分享。

刚好这周腾讯的大股东南非报业集团公告要减持,引起了一阵波澜。这件事情,我觉得很值得说道,今天先展开来聊聊。

视巴菲特为偶像的今日资本徐新曾经说过:投资要有信仰,你可以分析一大堆理由不投它,但有那么一个理由要投它,就够了。

这句话用来形容2001年初次见到腾讯的Naspers,再准确不过。那时要投腾讯,确实需要极大的魄力,因为当年恰逢互联网泡沫破裂,外界融资环境急速恶化,更要命的是,OICQ不断暴涨的服务器成本,已经把公司本就不厚的家底给消耗殆尽了。

今天很多人会感叹:马化腾真是个有洞察力的商业天才,先通过OICQ(也就是后来的QQ)把用户养起来,再通过移动梦网、QQ秀、QQ游戏狠狠赚钱,如此前瞻性无人能敌!

然而当时的事实是,OICQ到底该怎么赚钱,就连马化腾自己都不知道。

在1999年年底,OICQ在上线仅仅9个月后注册用户就飞速增长到100万以上,远远超越了小马“第一年希望发展1000个客户,第二年争取3000-4000个,到第三年1万个,然后再想怎么办”的预期,也正因如此,巨额的服务器开支,让腾讯公司的账上只剩下1万块钱。

马化腾与IDG资本见面,被拷问了一个晚上OICQ该怎么赚钱,无果,答案依然是“不知道”。

摘自《腾讯传》,下同

好在IDG最终还是投了,它还拉上了李泽楷的盈科,各投了20%。

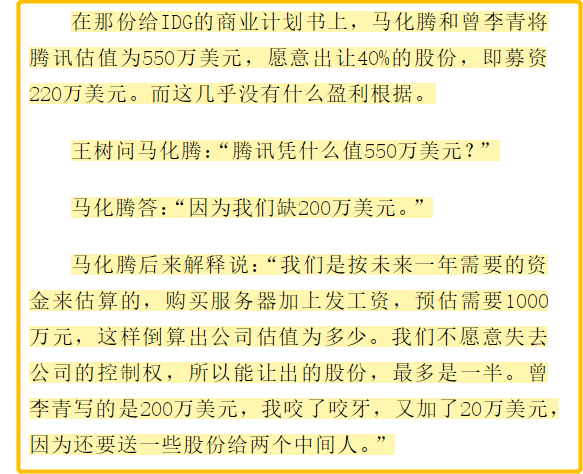

我自己曾参与过很多风险投资项目,也亲口问过数十家公司的创始人:“为什么公司估值定在XX亿?”

但我从没听到过哪一个回答,像当年马化腾面对IDG提问时这样:

从这番话中可见:第一,腾讯当时真的没办法估值,因为谁都不知道它未来怎么赚钱,能赚多少钱;第二,公司确实已经打光子弹、无力周转了,后来就连IDG这450万投资款都是找人先垫付的。

那到底是因为什么,仅仅过了一年,2001年初,Naspers在互联网泡沫破裂的绝望关口,在腾讯账上资金再度耗尽,找了搜狐张朝阳被拒绝,找了新浪王志东被拒绝,找了雅虎被拒绝,找了金蝶被拒绝,找了联想又被拒绝,彻底走投无路之时,毅然还是大手笔投资腾讯呢?

就像徐新说的,尽管有一大堆的理由不投它,但Naspers还是找到了一个投它的理由。

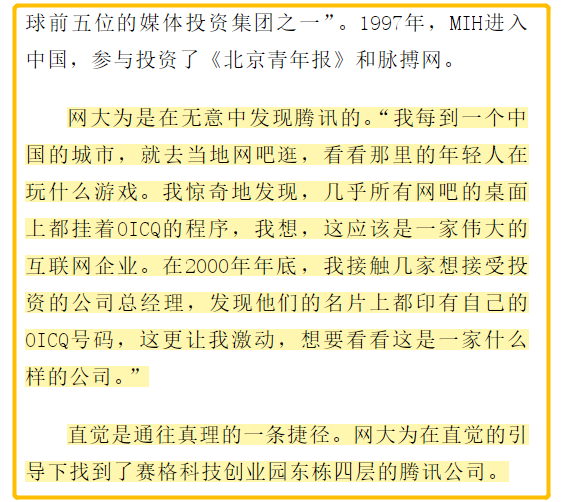

那就是:他们看到网吧每一台电脑的桌面都挂着OICQ程序,看到每一位接触的创业者名片上都印着OICQ号码。

正是看到这一点,让Naspers做了一笔人类历史上最伟大的投资,今天账面盈利达1.6万亿。

我相信,我们的每一笔投资,其实也都可以用简单一两句话来概括它的核心逻辑。在股价低迷时,支撑你信仰的其实就是这一两句话;在股价非理性飙升时,让你握紧不放的也是这一两句话。

今天腾讯的投资逻辑,用一句话来概括就是:人们生活行为线上化的占比、用户的平均游戏时长、线上化付费的意愿,三者都会不断增长,且持续几十年。

这真的很好理解,今天的6070后,极少会玩手机游戏,也不太愿意为看一个综艺节目去充值会员,面对朋友圈里那些制作精良的效果广告他们也都秉持“三不”态度——不点不看不转化。

而二十年后的8090后,则不一样了。他们肯定还会每周玩几把游戏,因为游戏就是他们这一代的社交生活方式,就像6070后聚餐打麻将一样。他们还会乐意为丰富的线上服务买单,为优质的版权内容买单,为更高一点的清晰度买单,而且到了那个时候,他们的支付能力会比现在强得多。

想明白这个道理,以后再看到什么“微信活跃用户数已见顶,增长遇到瓶颈”之类的鬼话,只要笑笑就好了。

我再举一个茅台的例子,茅台的投资逻辑其实都不用一句话来概括,只需要五个字就够了:高端消费品。

我个人对于中国经济,怀抱着坚定的信仰。每到情人节圣诞夜等节日,我都很喜欢干一件事,就是跑到附近的商场里,看着奢侈品店门口因为限流排起的长队,看着苹果店、乐高店、潮玩店里窜动的人头,看着进口水果的货架被全部扫空,看着人们提着大号购物袋穿梭进出。

这一幕幕令人心潮澎湃又无限感动的画面,都被我存进了大脑深处,每当股市被悲观情绪笼罩跌跌不休时,正是这些画面给我提供了逆势加仓的力量。

同时,这样的底层信念也决定了,在我漫长的投资生涯中,高端消费品将一直会是我的绝对重仓。

那么接下来要做的,就是到A股或H股里,去寻找具有护城河的高端消费品公司,但这样的公司,多吗?

其实真不多。中国公司想要做一个奢侈品包包,很难,因为已经有香奈儿爱马仕了;中国公司想要做一块顶尖腕表,很难,因为已经有劳力士欧米茄了;中国公司想要做一件高级西装,很难,因为它本来就叫“西”装,即使再怎么努力,也不可能成为国人消费升级的终极选择;中国公司想要做一款最火的鞋,也很难,因为已经有耐克了,虽然最近几年国潮风起李宁安踏确实卖得很好,可是在看过《鞋狗》、研究过申洲国际,再了解到耐克的签约明星阵容之后,我还是不得不承认,确实差距还很大。

看来看去,中国的高端消费品类里,最好的代表,我认为就是酱香白酒了。

首先它的价格没有对标物,国外那些洋酒,像威士忌伏特加,和我们的纯粮食酒完全不是一种工艺,就着中餐喝也不舒适,而红酒又度数太低,气氛不容易搞起来。因此酱香白酒在定价时,尽可以无视洋酒红酒。

更重要的是,酱香酒近年的消费升级速度非常非常快,茅台、习酒、金沙、国台等酱酒的涨价势头不仅盖过了高端浓香酒,甚至超过那些奢侈品包包、腕表、豪华汽车的增速。

我想,这也许是因为人们逢年过节宴请送礼,以及附带的回请、回礼,酒的档次一定都只会加码不会降级,来来去去几次后就又要升级了。而其他奢侈品由于不具有这样的快速重消性和价值外在性,升级的速度就达不到这么快。另外,这几年订制酱酒在很多上流圈层中开始流行,酱香酒与高端这两个词,在越来越多的社会领袖意识中被勾连起来,这还导致了大范围的味觉喜好转化。

上周三,茅台发布了2020年报,在这茅台酒销售量负增长的一年,归母净利润依然实现了13.3%的增长,点评文章也已出了无数。

但很多人没有注意到的是,这是茅台在1998年有审计财务报表以来,连续第22年实现利润正增长——办过企业的朋友就知道这是多么不易,市场上的那些明星公司,五粮液没做到,万科没做到,格力没做到,伊利没做到,平安没做到,长江电力也没做到。

考虑到茅台的高端消费品属性和公司的经营风格,在下一个22年,继续实现连续正增长,且保持在10%左右的复合增速,我认为都是没有问题的。

最后还是那句话,要找出一大堆不投它的理由很容易,要坚持那一个投它的理由很难。同样的,说正确的话也很容易,但拥有自己的洞见很难。

共勉。

风险提示:本文仅代表作者立场,投资决策需要建立在独立思考之上,投资者还需自行思考研究。本文中所提任何资产和证券,仅限于学术案例的交流,不作为任何推荐交易的理由。

关注投资&理财

个人理财策划:hongheFP(宏赫臻财)