【基金红人节|金麒麟基金大V评选 百位大咖入围→投票】

来源:投资人记事

今年一季度,张坤除了要面对重仓股被疯狂追捧和疯狂“砸盘”,还有基民约750亿的大申购和逾500亿大赎回!

(注:该数据是小雅根据季报估算,并不精准,但差距不会太大。)

疯狂至极!除了面对,只能面对。

这不禁让小雅想起当年王亚伟退出公募前的伤感留言。(历史再重演?!回看王亚伟的“告别演讲”)

面对公募基金这样史无前例的大时代,张坤怎么办?

如果说,上市公司的内在价值是一张张有大小排序扑克牌。张坤今年一季度的扑克排序出现了明显变化。

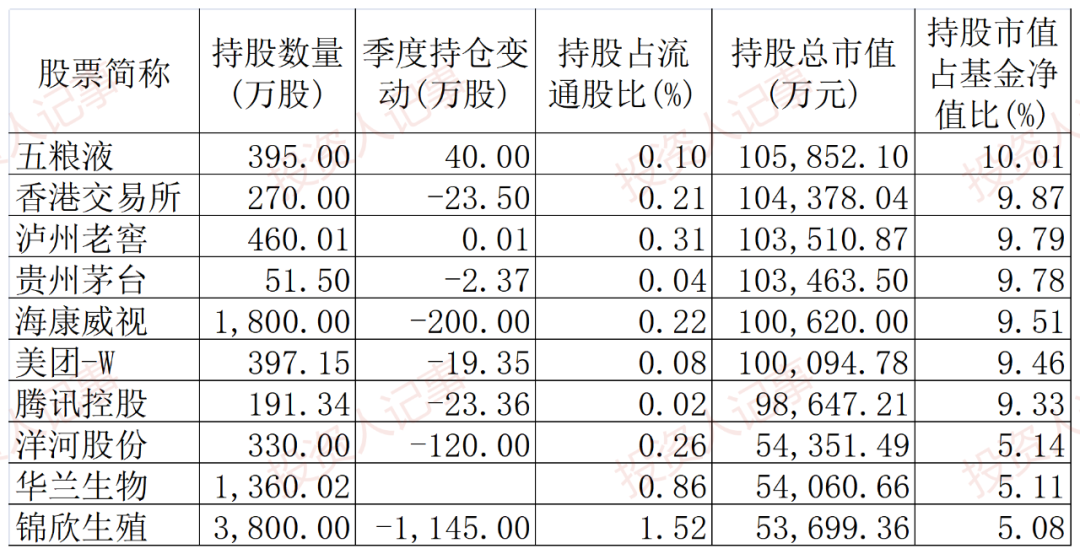

以下是小雅对张坤管理四只基金的重仓股合计统计:

(注:受统计工具限制,易方达亚洲精选相对规模小,其重仓股与国内三只基金有重合时,做了叠加,未有重合的重仓股未列入)

由上可以看到,今年春节前,张坤的重仓股涨太快,春节后又出现大幅回调,加上一季度的大幅申购和大幅赎回,市场的急剧变化,让张坤对手上“王牌”做了排序调整。

不从单只基金,而是汇总来看,张坤前十大重仓股中,前五大顺序彻底变化了:

第一名从贵州茅台换成了五粮液!

洋河股份和泸州老窖退出了前五大!

前五大重仓股有三只港股:港交所、美团、腾讯。

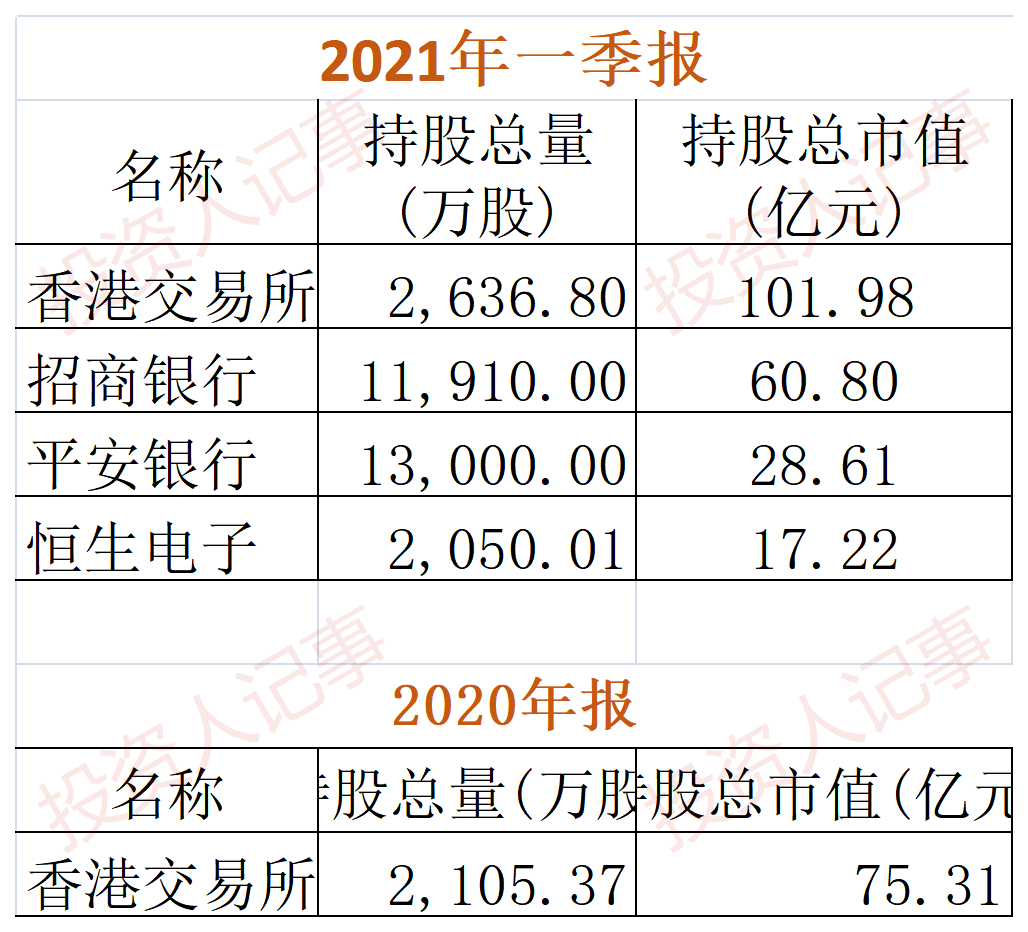

金融行业的地位大大提升:招行以60.8亿的持有量,进入前十大重仓名单。

平安银行也以28亿的持仓,排名第十一位。

加上港交所的101.98亿,张坤的重仓股中,金融股的持股市值接近191亿。

简言之:白酒往后退,港股、金融向前走。

张坤在季报里也明确描述了自己一季报的配置思路:仓位基本保持稳定,并对结构进行了调整。

行业方面,降低了食品饮料等行业的配置,增加了银行等行业的配置。

逾750亿大申购和逾500亿大赎回!

今年一季度,张坤遭遇了什么?

1,重仓股被抢筹,又被集体“抛售”,净值出现大幅波动。

春节前,重仓股遭哄抢,持仓的估值直接被到历史高点。

春节后,各路资金“逃顶”,导致张坤重仓股过快下跌。

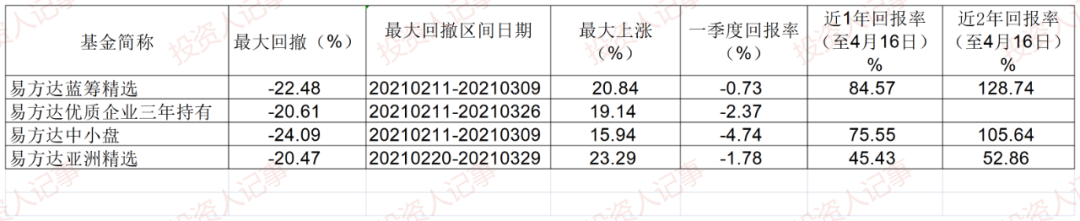

如下图,张坤的几只基金也出现了净值大幅上涨,又大幅回调,整个季度表现不好不坏。

这三只基金的最大回撤区间起点都是2月11日的春节后开始。但这轮短期的涨跌并没有影响张坤的长期收益。

到一季度的市场第一波震荡结束,这一轮优质资产的疯涨疯跌中,张坤的净值表现在全行业中等。

如果拉长时间,截至上周末(4月16日),从最近一年和最近两年的表现来看,易方达蓝筹精选近一年仍赚84.57%。近两年赚128.74%,排全行业前位。

易方达中小盘也大致如此。

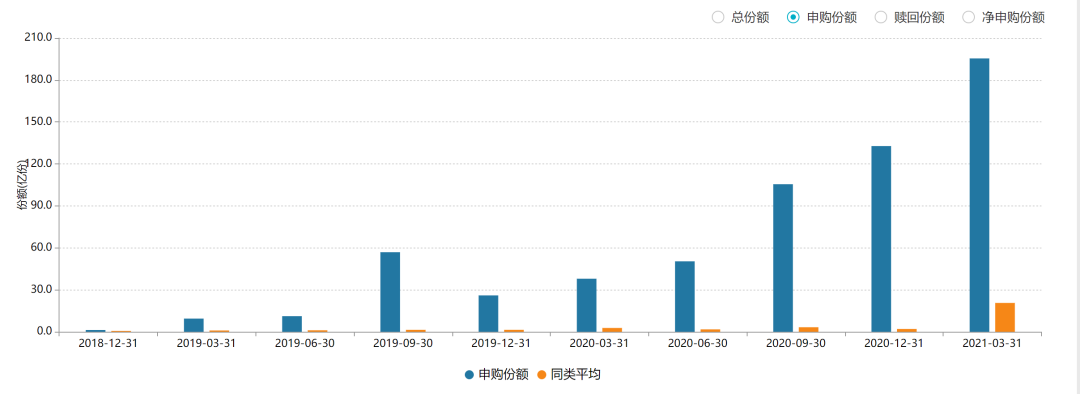

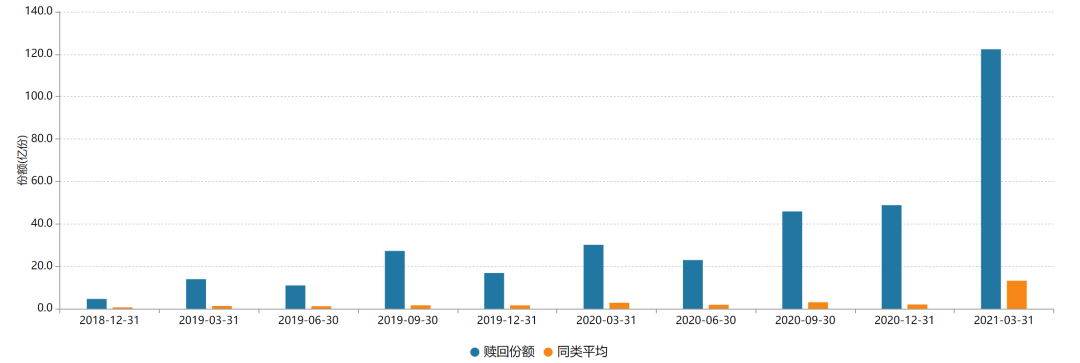

2,基金遭遇逾750亿申购和约500亿赎回。

今年一季度,易方达蓝筹精选的总申购份额是195.44亿份,延续过去两年比全行业高的多得多的申购。

易方达蓝筹精选的总赎回份额是122.32亿份,也比全行业整体高得多。

小雅根据一季度最高单位净值和最低单位净值,简单计算一季度的平均单位净值。

用平均单位净值乘以申购份额和赎回份额,来大致推算张坤各基金一季度的申购金额和赎回金额,大致如下:

按照平均单位净值毛估估,尽管后来易方达蓝筹精选日限购2000,一季度的申购仍然超过600亿,易方达中小盘后来关闭了申购,申购金额也超过100亿。

赎回量也惊人,一季度易方达蓝筹精选赎回约380亿,中小盘赎回145亿。

如果仅仅用简单算术平均净值估算,四只基金的总申购金额高达751亿,总赎回金额高到537亿。

但小雅从一些销售渠道处了解到,基民申购更多是在高净值时(春节前)完成,赎回更多是在相对低净值时(春节后)进行,今年一季度,张坤基金的申购额可能比简单平均数计算出来的数据更高。

从最终规模来看,截今年一季度末,张坤管理的基金净资产达1331亿,较去年年末时的1197亿元,增加了大约134亿。

需要说明的是,一季度3只基金的微幅亏损,加上易方达中小盘还有分红,都会令基金规模增长没有估算的净申购额大。

白酒地位大降!金融地位上升

市场的快速上涨和快速调整,基民的疯狂申购和赎回,都让我们看到一个从未有过的基金大时代!

对此,张坤做了什么反应?

(1)降低白酒股权重!

今年一季度,张坤管理的四大基金持有茅台、五粮液、泸州老窖、洋河股份的总量377.24亿元,较去年年末的455.57亿元减了不少。

持仓市值下降是和管理规模大幅上涨同步进行的。

从持有比例来看,一季度四大白酒的持有比例占基金净资产的28.34%。

而去年年末,四大白酒占张坤管理净资产的38%。

白酒的持有比例降低了10%!

所以,再别说基金经理躺赢了!内在价值和潜在回报大幅调整的时候,基金经理会做反应,只是在内在价值没有出现激烈变动的时候,调整是局部的。

除了整体比例调整,张坤还调整个股的”牌序”,出厂价上涨的五粮液,牌序比不涨价的茅台高了,坐上第一宝座。

洋河股份的市值大大减少了,减了近68亿!

(2)增加港股的地位

除了降低白酒持仓比例,一季度张坤还将、港股、金融的扑克牌给了更高牌位。

回到第一张图,港交所持股市值101.98亿,较去年末的75亿增加了27亿。

美团持股市值98亿,较去年末的76亿增加22亿。

腾讯持股市值96亿,较去年末的75亿增加21亿。

前五大重仓股中,三只港股持股市值近300亿,较去年年底增加约70亿。

其实单看可以投资美股和港股的易方达亚洲精选也可以看出来,不仅跟国内基金相比,港股的持仓增加了,跟美股相比,港股的分量也更重了。

港股63.91%的比重,是易方达亚洲精选2017年中报以来的新高。

(3)金融股的牌位提升。

在张坤重仓股中,可能最受关注的是招商银行和平安银行的出现。

如果算上金融服务机构恒生电子,张坤持有的金融股市值超过200亿。

其中,港交所并非普通意义的金融股,其业务相当于“桥梁收费”(过路者都要收费),这是张坤一惯喜欢的模式。

但易方达蓝筹精选在A股买了招行和平安银行,又在港股买了招行。

张坤之前在接受小雅访谈时提到,不喜欢包括金融股在内的周期股。

理由是:金融行业大都带很高杠杆,任何时候它都要特别警惕,一旦出现任何不想出现的情况,这个杠杆会杀死它。

市场对于张坤买入金融股一直有比较大的争议。张坤在这次基金一季报时强调:我们着眼于企业内在价值和长期表现优中选优,力求组合中企业内在价值的总和长期看近似于一条逐步增长的曲线。

那样的话,相当于企业的价值每天都以很小的幅度提升。

简单理解,做投资不能刻舟求剑,不能教条主义,关键还是公司的内在价值,而且内在价值总和是要逐步增长的。

当一些公司增长过快,内在价值总和的增长不如招行、平安银行时,在张坤手上计算反复每张牌的排序时,为何持有银行股,答案自然而然。

(声明:小雅从不推崇个人投资者自己投资股票,所有基金季报、年报分析,意在去了解我们投资基金的基金经理,跟着去观察分析基金经理是否在实践中的行为与其理念保持一致,以及尽可能多了解他们的思考、进化过程。)

附:张坤2021年一季报市场回顾和展望

2021年一季度,A股市场震荡下跌,沪深300指数下跌3.13%,上证指数下跌0.90%,创业板指数下跌7.00%;

港股市场震荡上涨,恒生指数上涨4.21%,恒生中国企业指数上涨2.18%。

年初虽有偶发的新型冠状病毒肺炎案例,但国内的生产和生活基本恢复正常。

全球来看,随着疫苗的接种,各国的疫情整体没有再次加剧,企业的经营活动也开始缓慢恢复。

各国政府积极应对,保持了较宽松的货币政策和积极的财政政策。

股票市场方面,一季度分化较为明显,钢铁、公用事业、银行、休闲服务等行业表现较好,而国防军工、非银金融、通信等行业表现相对落后。

本基金在一季度股票仓位基本保持稳定,并对结构进行了调整。

行业方面,降低了食品饮料等行业的配置,增加了银行等行业的配置。

个股方面,我们依然长期持有商业模式出色、行业格局清晰、竞争力强的优质公司。

我们着眼于企业内在价值和长期表现优中选优,力求组合中企业内在价值的总和长期看近似于一条逐步增长的曲线。那样的话,相当于企业的价值每天都以很小的幅度提升。

但实际上,股价的波动幅度远超于此。原因在于:

第一,不同投资者会对企业价值积累的速度甚至方向产生分歧,比如企业遇到经营困难时,有投资人认为是短期困难能够克服,而有投资者认为是长期衰落的开始;

第二,不同投资者的机会成本不同,因此对未来收益率的要求不同,当预期20%收益率的投资者认为股价太高收益率不够时,预期10%收益率的投资者或许认为股价仍然是有吸引力的;

第三,情绪会放大影响。而市场的魅力在于,一旦价格远离了企业的内在价值,迟早会激发出负反馈机制,产生对冲的买卖力量,把价格重新拉回企业的内在价值线,甚至经常会阶段性拉过头,股价就在周而复始中波动运行。

判断周期性的顶部和底部几乎是不可能的,而相对可行的是,不断审视我们组合中的公司长期创造自由现金流的能力有没有受损,如果没有,只要内在价值能够稳步提升,股价运行中枢提升就是迟早的事情。

如果不了解这条内在价值提升曲线的形状和斜率,就很容易用股价曲线来替代内在价值曲线作为指示指标。

而股价的波动是剧烈的,有时一天都能达到20%,如果心中没有企业内在价值的“锚”,投资就很容易陷入追涨杀跌中。

长期来看,我们认为股票市场类似幅度的波动在未来仍会不断出现,而且事先难以预测。但只要企业的内在价值提升,这样的波动就终归是波动,不会造成本金的永久性损失。

而作为管理人,我们唯有通过每天不断的研究和积累,不断提高判断企业长期创造自由现金流能力的准确率。

附二 张坤重仓股明细

(1)易方达蓝筹精选重仓股

(2)易方达中小盘重仓股

(3)易方达优质企业持有三年基金重仓股