全民买基金的时代来临,如何破解“基金赚钱,基民不赚钱”怪圈?如何助力广大投资者玩转基金?7月17日(周六)新浪财经2021基金嘉年华在深圳举行,大佬教你“搞钱”,劲爆盲盒大奖,有趣有料游戏,等你来!【名额有限,报名入口】

三胎政策来了,全网引发热议,微博热搜迅速达到“爆”。与鼓励生育相对的,是另一个难题——养老问题。这两个问题,也成为人口问题的一体两面。80后、90后成了养老压力最大的一代人,网友戏称:一对夫妻,养4个老人,拉扯3个娃,带9个孙辈。

养老问题是人口的重要议题,也是未来中国乃至全球的大问题。我国不仅面临全球共性的养老问题,也需要解决特有的养老挑战。中国形成了数量众多的4-2-1或者4-2-2家庭形态,传统意义的“养儿防老”难以解决中国当下及未来的养老问题,想要在退休后继续维持品质生活,仅靠养老金是不够的,还需要提前考虑布局个人养老投资。

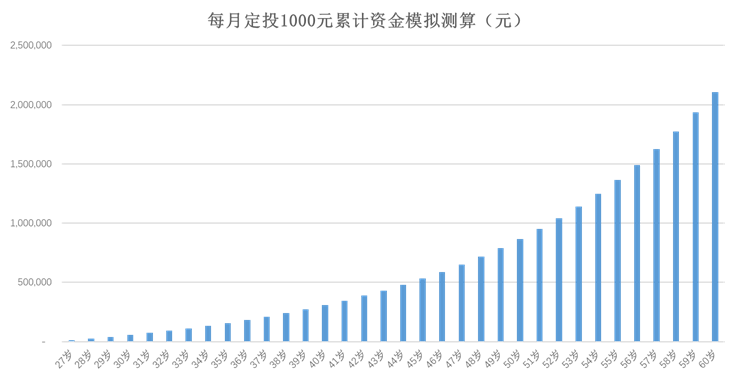

根据富达退休储蓄黄金法则,想要维持退休前生活方式的中国储户,达到退休年龄时需要拥有至少9倍于当时年收入的存款。为了实现这个目标,从25岁起至退休,每年得拿出税前年收入的19%用于养老储蓄。90后在投资期方面有很大的优势,因为越早开始为养老目标储蓄,每年需要投入的金额也就越小。假设95后从今年起每月定投1000元至养老账户,持有至不同年龄阶段的账户累计资金模拟测算如下:

1、以上测算仅作示例,不代表组合的实际表现,不作为收益保证或建议。

2、以上数据假设组合收益率年化8%的增长为测算基准,过去12年中证基金(H11020.CSI) 平均年化收益率约为8%,数据区间为2009/5/31-2021/5/31

华夏基金作为市场上老牌的基金公司,已经服务超过1.65亿人(数据来源:华夏基金,截至2020年12月底),是个人养老投资的先行者。华夏投顾推出的90后智享自由组合更是成为最受欢迎养老组合。截至2021年6月4日,90后组合成立以来涨跌幅达到120.83%。假设我们从组合成立日以来投资,每月、每周定投1000元,持有一年、两年及至今的账户累计资金如下图。假设每月定投1000元,自组合成立日截至2021年5月31日,90后组合退休账户将达到43,817元。

数据来源:华夏财富,组合成立日期:2019.1.21,数据截至2021.5.31;注:本测算设置每月21日定投、每周周二定投,未考虑交易费用,不代表账户实际持仓。

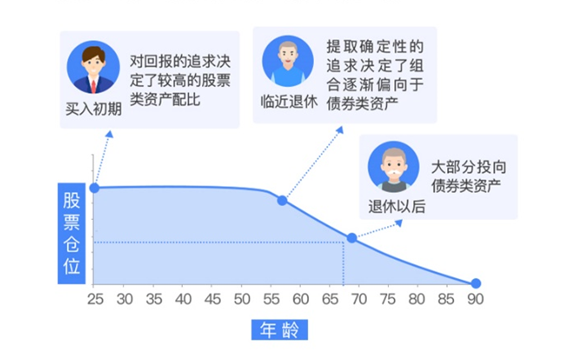

除了90后组合策略,华夏投顾还针对不同年龄段用户的特点设计了80后、70后和60后三种投资策略,为多个年龄段的用户提供一站式养老投资基金方案。基于TDF生命周期理论(Target Date Funds),组合随着临近退休日期根据下滑轨道降低权益资产配比。不难理解,年纪越大的投资者对应的风险承受能力就会相对更低些。例如90后组合中的权益仓位比重就要高于60后组合。

养老投资是长久的旅程,跟着华夏投顾,告别养老焦虑,一起慢慢变老,一起慢慢变好!

风险提示:市场有风险,投资需谨慎。华夏财富承诺以诚实信用、勤勉尽责的原则提供基金投资顾问服务,提供投资建议并为投资者调仓,但不保证投顾账户一定盈利,也不保证最低收益。业绩走势为根据策略持仓基金净值波动模拟结果,未考虑投顾费用计提、成分基金交易费用,与用户实际收益可能略有差异。组合历史业绩不代表未来收益。华夏财富提醒投资者接受基金投资顾问服务遵循“买者自负”原则,投资者应结合自身的投资经历、风险承受能力、资产配置需要作出投资决策,投顾账户的投资风险由投资者自行承担。为其他客户创造的收益,并不构成业绩表现的保证。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。投资者应自行阅读《上海华夏财富投资管理有限公司基金投资顾问服务协议》、《风险揭示书》《组合策略说明书》等产品法律文件,自行做出投资选择。