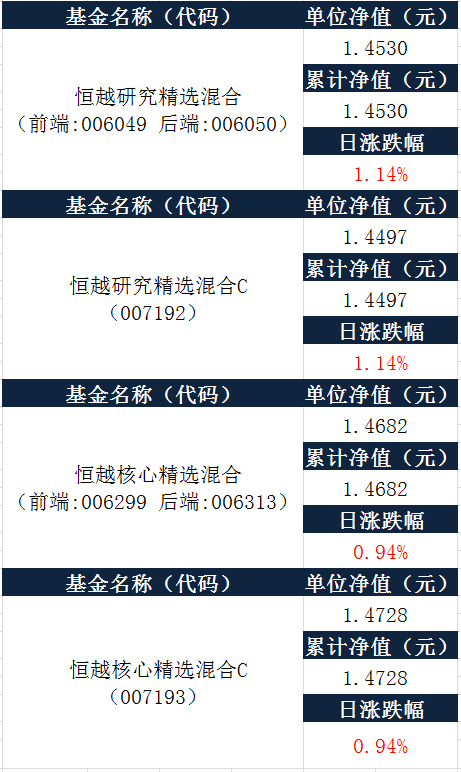

锂电池、新能源车板块再度上演涨停潮!乘风而起,这班车怎么上?四大首席解析黄金赛道

泰康资产公募基金

市场策略分析师

杨丹

事件:2021年7月7日,国务院常务会议提出“针对大宗商品价格上涨对企业生产经营的影响,要在坚持不搞大水漫灌的基础上,保持货币政策稳定性、增强有效性,适时运用降准等货币政策工具,进一步加强金融对实体经济特别是中小微企业的支持,促进综合融资成本稳中有降”。7月9日央行宣布全面降准,将于7月15日下调金融机构法定存款准备金率0.5个点,根据央行表述,此次降准将降低金融机构资金成本每年约130亿,并释放长期资金约1万亿元。

虽然有7月7日国常会释放信号的铺垫,但此次操作力度依旧超市场预期,市场此前认为短期内降准的概率不大,且即便降准也是“定向”而非“全面”。对于本次降准,我们认为主要有以下几个问题需要厘清:

1、

本次降准政策出台的主要原因是什么?

本次降准的政策意图主要或为以下几点:

支持企业;

支持中小企业,应对成本压力;特别是当前经济复苏存在不均衡问题,部分中下游企业和中小企业压力较大。

跨周期调节:

在经济边际放缓,但压力未显性化的情况下,提前做出反应,走在风险之前,避免经济明显下行。

稳定流动性:

首先,下半年MLF到期规模较高,Q3到期量高达1.7万亿

(数据来源:Wind资讯),届时可能会冲击金融市场的流动性和实体企业的融资环境;其次,去年大规模的再贷款再贴现陆续到期;此外,7月中下旬税期高峰可能带来一定的流动性缺口。

2

、

本次降准与历次降准的经济金融背景有何差异?

差异性:

一方面,目前PPI同比增速保持高位,通胀压力没有有效缓解。另一方面,目前国内经济下行压力有限。

相同性:

社融增速均处下行期,社融存量同比增速由去年10月的高点13.7%逐渐回落至今年6月的11%

(数据来源:Wind资讯),回落速度较快,显示经济复苏节奏有放缓压力。

以上异同或表明政策的天平在经济增长和物价水平两方面短期更倾向于经济增长。

3

、

本次降准是一次性政策还是一系列政策的开始?

首先,本次降准的信号意义较强,主要是证伪了上半年市场对于“货币政策收紧”的担忧,不过我们认为不能因本次降准就做出货币政策转向宽松的判断。无论是央行货币政策执行报告还是政治局会议、国常会等高层会议,反复强调“我国坚持正常的货币政策,既有力支持实体经济,又不搞大水漫灌”。

且从经济基本面角度,虽然经济扩张有放缓迹象,经济指标总体仍保持较高水平,经济仍在复苏。我们倾向于认为此次降准是货币政策回归常态后的常规操作,即在经济结构性问题持续突出、银行体系需要补充中长期资金缺口的背景下,不排斥间歇式降准。但持续且密集的宽松预期或不可取,货币政策大概率会保持较大的灵活性、相机抉择。后续政策空间与经济基本面的走势密切相关,如果社融后期企稳或略有反弹、制造业和消费向好、价格传导变通畅,则货币宽松的必要性将下降;否则的话,必要的支持政策还会出现。

4

、

本次降准对股债市场的影响各是什么?

首先,本次降准的时间、方式确实是超市场预期的,从7月12日股债市场双双大涨来看,市场短期反应正面。回顾历史上中性降准公告日后的市场表现,对债券市场而言仍将形成短期利好,且短端受益的胜率更高一些。具体到本次降准,我们倾向于认为,降准实际落地的超预期,一定程度上抵消了政策落地带来的债市止盈需求。在7月份资金延续低位平稳、风险偏好有支撑的判断下,预计利率将会在降准之后形成的新平台上震荡,变数主要取决于以下两点:(一)未来政策利率是否下调,如果能,10Y国债收益率有望继续下行。(二)基本面走势,货币政策和资金面的分歧已经很大程度上被弥合,下半年基本面对利率的影响权重或将明显上升。

权益市场方面,从近1个月和近3个月市场表现来看,A股情绪走强但分化显著,以半导体、新能源车、锂电池等为代表的短期景气度高的成长风格持续占优,这种分化背后是狭义流动性偏宽、广义流动性偏弱,以及经济复苏不平衡和企业盈利分化的体现,市场演绎对短期景气度的追求和热衷。我们认为,此次全面降准有望提振市场情绪并改善基本面:一方面,市场风险偏好有望提升;另一方面,市场结构性分化加剧的局面有望改善。此外,社融体现的广义流动性预期有望改善,顺周期等板块的企业盈利有望好转,并带动板块的超额回报。不过这一过程和逻辑需要时间去验证,在此以前,市场或仍偏好高成长。

风险提示

1、以上材料观点仅供参考,不代表任何投资建议,不作为宣传推介材料,投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。本公司力求本材料信息准确可靠,但对这些信息的准确性或完整性不做保证,亦不对因使用该等信息而引发的损失承担任何责任。

2、对于本资料中任何来源于第三方的数据、报表、信息,本公司不就其真实性、准确性或完整性提供直接或隐含的声明或保证。

3、对于本资料中任何收益率(如有)的引用及既往业绩的表述,均不代表本公司对相关产品收益的预测及承诺。

4、本公司对于本资料中的任何预测、展望等内容不承担法律责任。本资料不应被接收者作为对其独立判断的替代或投资决策依据。

5、基金有风险,投资需谨慎。投资者购买基金时应认真阅读《基金合同》、《招募说明书》和《产品资料概要》,了解基金的具体情况,在投资金融产品或金融服务过程中应当注意核对自己的风险识别和风险承受能力,选择与自己风险识别能力和风险承受能力相匹配的金融产品或金融服务,并独立承担投资风险。