原标题:如何合理构建不同权益指数的估值系统?——金融工程专题报告来源:华宝财富魔方

分析师:张青(执业证书编号:S0890516100001)

分析师:李亭函(执业证书编号:S0890519080001)

权益资产作为主要的投资品种,由于其高收益高波动的特征,对于投资者的整体投资收益影响较为明显,通常权益资产的分析可以从基本面、技术面以及情绪面等维度,其中基本面的分析主要是基于估值的研判,估值本质上反应的是股票价格相对于内在价值的水平,投资者根据估值的情况判断投资是否具有性价比,当股价严重偏离内在价值时,投资者将面临风险,此时应降低仓位,当低于内在价值时,买入持有等待价值回归将获得收益。

当前随着A股市场的多样化发展,衍生出不同风格的股票和指数,包括以传统经济为代表的金融、房地产、周期等领域,随着人民生活改善经济结构转变,消费领域公司逐渐增多,而新一轮的科技革命正在展开,产业升级和科技创新下将推动成长类的公司大力发展。我们常用的估值指标的构建方法各不相同,有通过股票价格同企业资产相比较的,也有同企业盈利、销售收入相比较的,他们适用情况也各不相同。

本文对市场上常用的宽基指数,通过历史数据的回测选取合适的估值指标,主要从两个应用场景对估值指标进行分析,一是用于事件驱动,提示风险或者机会,获取一段时间内的绝对收益,二是用于资产配置,优化组合配置,提高组合的收益和收益风险比。

1. 常用估值指标的介绍

本杰明·格雷厄姆提出了价值投资理论,认为股票存在内在价值,股票的价格是在内在价值的基础上进行波动,最终趋近于其内在价值,当价格低于内在价值时,股票的价值被低估,可以买入持有等待价格的修复,当高于内在价值时,进行卖出。如何判断股票的估值是否合理,估值指标在价值投资理论的基础上应运而生,比如PB、PE、PS,从价格相对于公司的净资产、盈利、营业收入等指标,来间接判断当前的公司的价值是否被低估,从而评估投资风险或者未来投资收益的可能性。

具体来看,PB为市净率,代表市值与净资产比值,由于净资产是使用成本计量的账面价值,因此对于拥有大量固定资产或者账面价值相对稳定的企业更为适用,通常为周期性较强的行业,比如银行、保险等金融企业,钢铁、煤炭等周期企业。PE为市盈率,代表市值与净利润比值,由于分母为盈利,适用于盈利较为稳定、周期性较弱的企业,比如食品饮料等消费企业。PS为市销率,代表市值与营业收入的比值,主要用于尚未盈利的高成长企业,呈现出轻资产、低盈利等特征,营业收入的变化可以衡量企业的发展情况。当估值指标越低,说明未来潜在收益更高。

也有基于PE指标的衍生指标,比如CAPE指标,是Robert Shiller 在 1998 年的论文中提出的周期调整市盈率(CAPE),考虑到使用短期盈利的波动较大,并不能真实反映企业的盈利水平,应使用更长期限的盈利作为企业长期盈利的代表,规避经济周期对盈利的扰动,一般选择10年平均盈利作为代表,而不同时期的盈利数据不可直接相加,需进行通胀的调整,这就得到了周期调整的市盈率,实际操作中,中国股市成立时间较短,可采用3年作为平滑。再比如ERP指标,为股权风险溢价,指股票资产预期收益相对于无风险资产的超额收益,美联储提出了FED model用于计算ERP,将股票收益与美国政府长期债券进行比价,即1/PE-Rf,当数值越大说明股票未来收益更高,配置性价比更高,反之当数值越小,说明债券的相对价值高于股票,此时应着重配置债券。

上述对当前常用的估值指标进行了大概的介绍。我们知道,资产配置中最为核心的输入参数是资产的预期收益,直接影响了未来的组合收益,从长期的角度来看,估值越低,未来的收益越高,反之,估值越高,未来收益空间越低。因此站在宏观的层面,对A股指数构建合理的估值体系,就可以对未来的收益进行一定研判了。当前A股市场的多样化发展,衍生出不同风格的指数,比如以偏大盘为代表的中证100、沪深300,中盘的中证500指数,小盘成长为代表的创业板指,他们是否可以采用同样的估值体系呢?或者说,不同的指数,更适用于哪类估值体系?另一方面,如何使用估值指标,目前一般有两种思路,第一种用于风险的或者机会的提示,作为事件驱动类指标博取一段时间内的绝对收益,因此着重考虑指标的胜率以及盈利情况,第二类用于资产配置中,资产配置比例的约束,当估值越高风险越高,资产可配置的上限越低,更为关注资产配置的业绩表现情况。

2. 估值作为事件驱动的择时信号

对于估值指标如何进行投资决策,我们一般选取一段时间,求取当前估值的分位数情况,一般涵盖一个完整的经济周期,在这个周期范围内,估值呈现一定的均值回复特征,然后通过阈值设定的方法判定当前估值是高还是低,如果估值处于过去一段时间的相对较高的位置,说明当前股价较高,估值严重偏离了均衡水平,未来有价格下修的可能性,反之,如果处于过去一段时间相对较低的位置,说明股价被低估,估值低于均衡水平,未来价格有较强的上行动力。

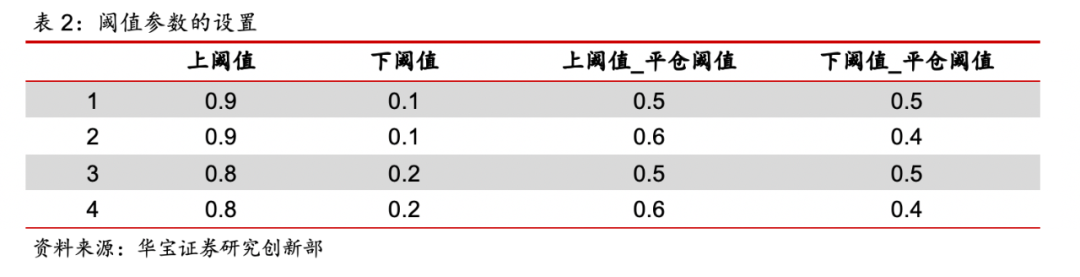

具体来看,我们一般选取过去3年的时间作为一个周期,滚动计算估值指标所处的历史分位数,而阈值的设定也有一定的影响,因此我们对常用的几组参数进行了比较,上阈值一般选择0.8、0.9,下阈值一般对应的进行选择,当上阈值为0.8时,下阈值为0.2,上阈值为0.9时,下阈值为0.1,当数值处于高位回归正常阈值一般设定为0.5或者0.6,反之对应的数值处于低位回归正常阈值设定为0.5或者0.4。

当指数处于高估位置时,发出看空信号,当处于低估位置时,发出看多信号,否则不发出信号。对应的统计信号的次数、胜率、平均收益、以及信号发出后滚动20天的胜率,滚动20的平均收益,以及累计收益率(即看多时做多,看空时做空,无信号时空仓)。为了评价不同指标的表现好与坏,我们设定了一个简单的评价体系,通过胜率、平均收益、未来20天的胜率,未来20的平均收益,以及累计收益率进行打分排序,分值在0~100之间,数值越高分值越高,并按照等权重加权,得到总分值。对于结果的分析,首先我们对统计结果取平均,从而分析哪一类指标更为有效,接着对单个指标参数进行分析。

测试指数包括中证100,沪深300,中证500,创业板指,中证800,中证全指。回测时间为2011年12月31日至2021年5月31日,但是由于创业板指的成立时间较晚,回测时间设定为2016年5月31日。

2.1. 市值偏大盘的指数

沪深300指数是选取上海和深圳证券市场中市值大、流动性好的300只股票组成,中证100指数是在沪深300指数中选取规模最大的100值股票组成,这两类指数整体选取的股票市值较大。

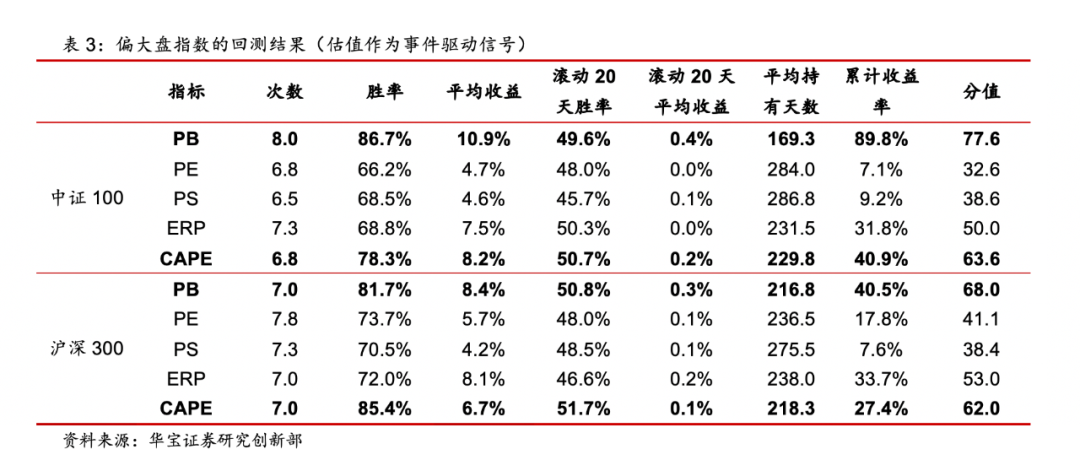

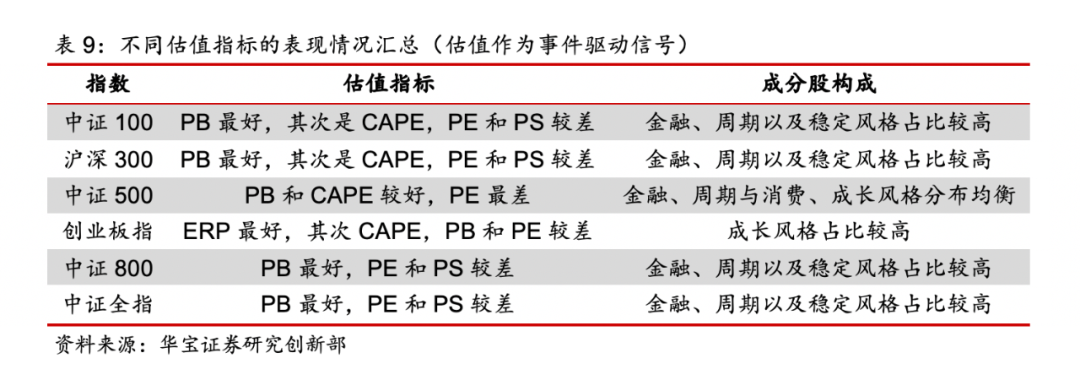

从回测结果来看,基于平均分值的情况,对于中证100指数和沪深300指数,可以看出采用PB和CAPE作为事件驱动指标时,整体的胜率以及收益率相对于其他估值指标要好。我们也发现,CAPE指标表现仅次于PB指标,这是因为CAPE指标减少了盈利周期对于估值的影响,相对于传统的PE指标效果更好,表现最差的是PE和PS。

具体来看,对于中证100指数,采用PB估值整体的胜率达到86%以上,并且历次交易的平均收益达到10.9%,持仓时间大概在169天,从滚动20天的胜率来看,平均值为49.6%,说明估值指标是一个提示长期风险的指标,对于短期的研判胜率较低,滚动20天的平均收益为0.4%,但也高于其他指标。对于沪深300指数,PB指标的胜率也高达80%,平均每次交易收益率的平均值为8.4%,持仓时间大概在216天,从滚动20天的胜率来看,平均值为50.8%,滚动20天的平均收益为0.3%。

从参数来看,不管是对PB还是CAPE指标,0.5作为正常阈值的整体打分高于0.6的,并且0.9作为上阈值的打分高于0.8的,选取0.9和0.5的阈值参数。

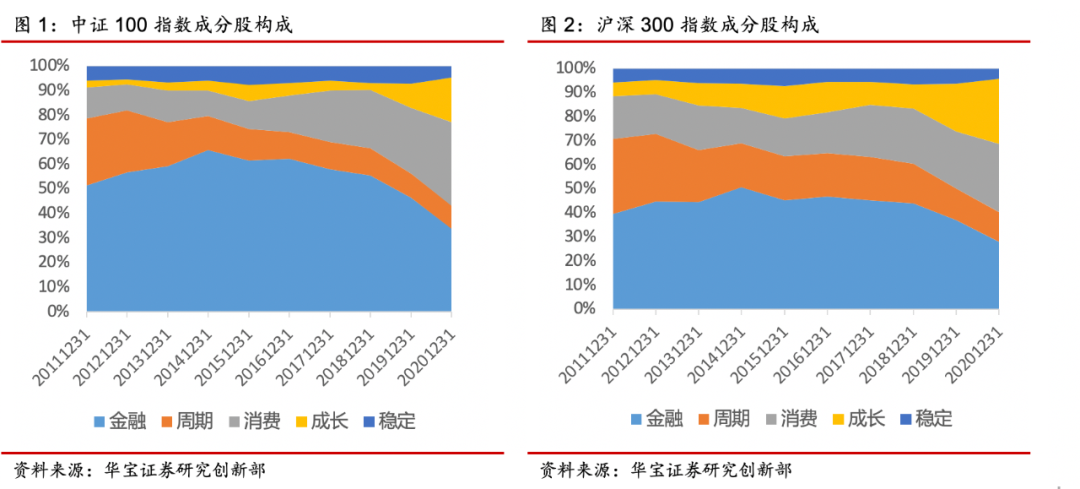

那么为什么中证100指数和沪深300指数采用PB估值效果更好,我们从股票风格分布来看,采用中信风格指数,包括金融、周期、消费、成长、稳定,每年计算指数持有这5个风格的股票占比。从统计结果来看,中证100近10年持有金融、周期以及稳定风格的股票平均占比达到76.3%,对指数的影响较大,而这些股票周期性较强,因此采用PB估值更为有效。沪深300持有这些风格的股票平均达到68%,低于中证100指数,但也呈现出较强的周期性。但我们也可以看到近年来消费和成长的占比逐渐扩大,从稳健的角度,后续可以考虑从CAPE指标进行估值。

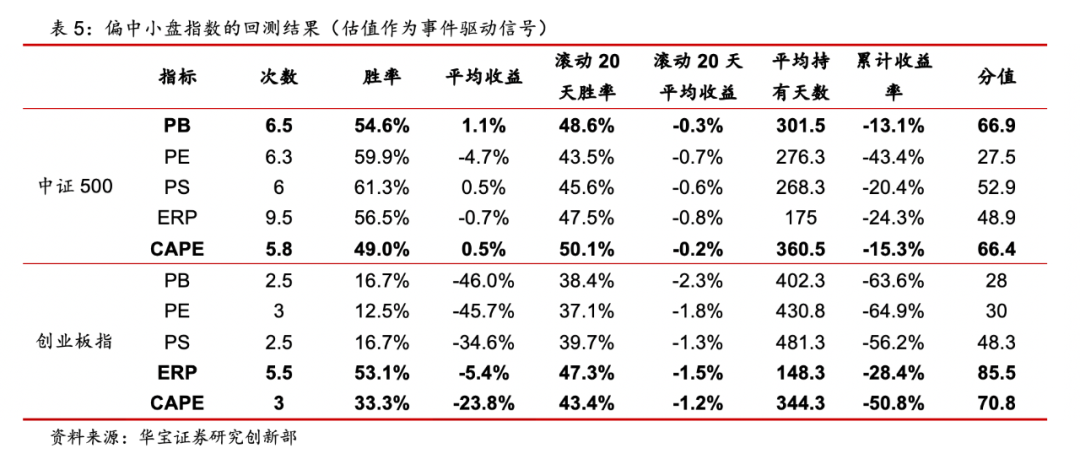

2.2. 市值偏中小盘的指数

中证500指数是全部A股中剔除沪深300成分股及总市值排名前300名的股票后,总市值排名靠前的500只股票组成,反应A股中小市值公司的表现。创业板指数是选取100只创业板上市的企业构成,新兴产业、高新技术企业占比高,成长性突出。

从回测结果看,对于中证500和创业板指,整体估值指标的交易胜率均有所下降,最高不超过60%,远远低于沪深300以及中证100指数的80%,从相对打分排序来看,CAPE指标依旧表现较好,中证500指数采用PB指标较好,但创业板指采用ERP指标更好,PB指标表现最差。

具体来看,对于中证500指数,PB指标的表现最好,历次交易的胜率为54.6%,平均收益率为1.1%,滚动20天胜率为48.6%,滚动20天平均收益为-0.3%,平均持有301天。对于创业板指,整体估值指标的交易胜率在50%以下,胜率较低,相较于中证500进一步回落,平均的收益也小于0, 从相对的排序来看,分值最高的是ERP指标,传统估值指标中,PS表现最好,其次时PE,但之前表现优异的PB指标表现最差。对于ERP指标,交易胜率大概在53.1%,平均收益在-5.4%,平均持有148天。

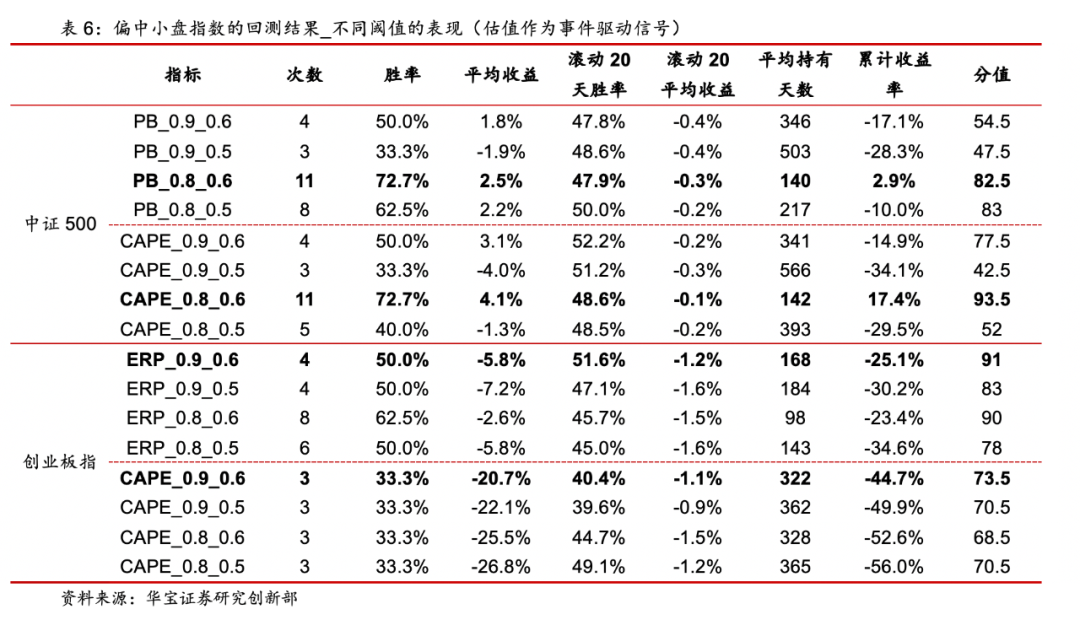

从参数来看,中证500参数不管是PB还是CAPE指标,0.8和0.6的参数整体打分相对其他阈值较高,并且在交易胜率上也达到了70%,平均收益为2.5%和4.1%,平均持仓周期大概在140个交易日。对于创业板指,整体ERP的打分均高于CAPE指标,在0.9和0.6参数下,不管是PB,还是CAPE,均表现好于其他参数。

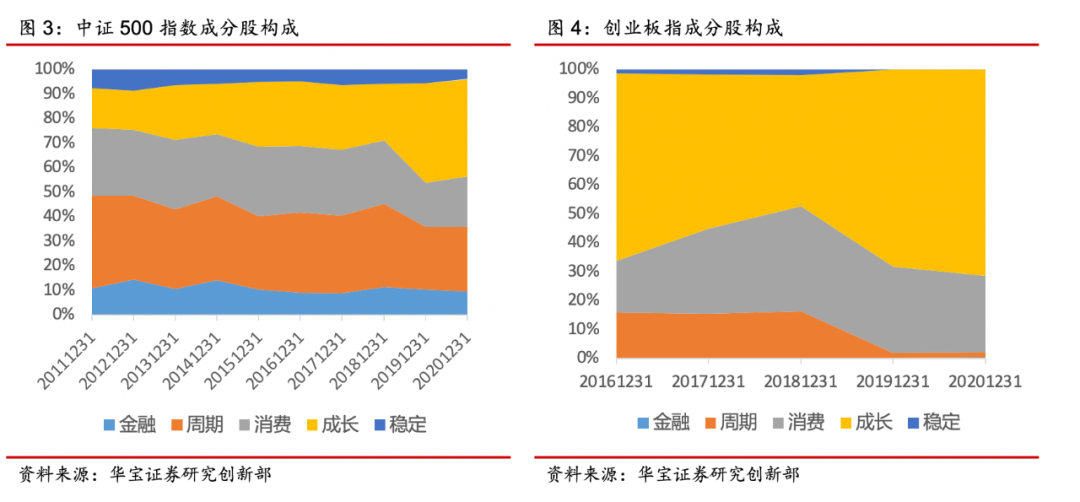

从中证500指数成分股近10年的平均分布来看,金融、周期以及稳定风格的股票占比达到48.8%,分别为10.9%、31.9%以及6.1%,金融的占比降低,周期的占比增加,而消费占比达到25.5%,成长的占比为25.7%,分布更加均衡。从回测效果来看,采用PB和CAPE的估值效果更好。

对于创业板指的成分股,从近5年的数据来看,创业板指主要由成长、消费以及周期风格的股票构成,占比达到98.8%,其中成长风格平均占比达到60.7%,消费占比达到28.0%,周期占比达到10.2%,分布更加集中于成长。从回测结果可以看到,之前表现不错的PB对于创业板指表现较差,但是CAPE指标依然表现优异,呈现出稳定性,而ERP指标表现更优,这是因为ERP指标是以股票的隐含收益率与债券收益率作比较,而成长股的估值往往依赖于更长期限的现金流,因此受到利率的影响远远高于其他风格,而PB指标更适用于重资产的金融、周期等股票的估值。

2.3. 代表整体市场的指数

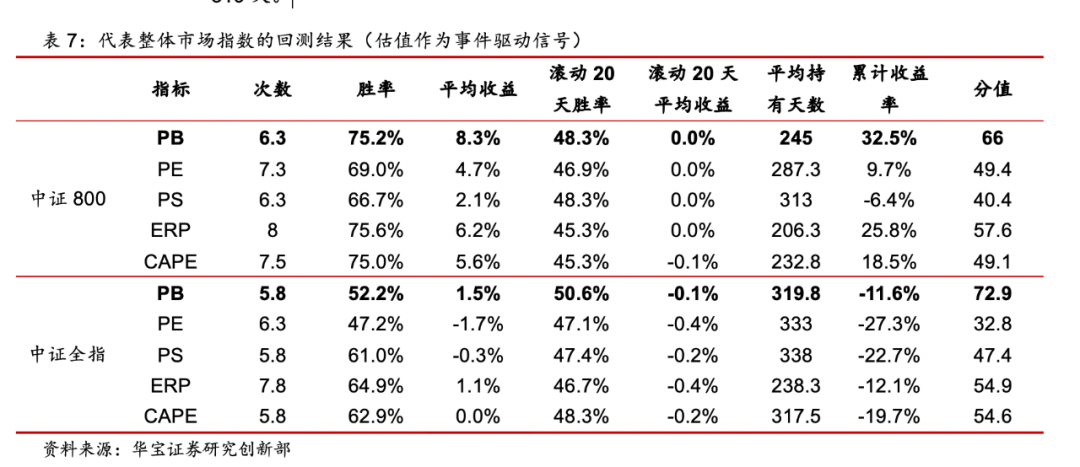

中证800指数是由中证500和沪深300指数成份股组成,综合反映中国A股市场大中小市值公司的股票价格表现。而中证全指涵盖的股票数量更全,是由剔除 ST、*ST 股票,以及上市时间不足 3 个月等股票后的剩余股票构成样本股。

从回测结果来看,整体估值指标的胜率平均在60%以上,从相对打分排序来看,不管对于中证800指数,还是中证全指,PB估值的效果最好,高于其他的指标,因此对于代表市场整体的指数,采用PB的估值方法更好。

具体来看,对于中证800指数,PB的交易胜率达到75%,平均收益为8.3%,远远高于其他指标,交易信号的平均持有天数为245天,滚动持有20天的胜率为48.3%,滚动20天的平均收益0%左右,高于其他的指标,不过整体短期收益和胜率均不高。对于中证全指数,PB的交易胜率达到52%,虽较其他指标有所降低,但平收益为1.5%,滚动20天胜率也达到50.6%,滚动20天的平均收益为-0.1%,高于其他指标,总体交易信号的持续天数平均在319天。

从参数来看,对于中证800指数,参数选择0.9、0.5以及0.8、0.5表现较好,对于中证全指,参数选择0.8、0.6以及0.8和0.5,为了不过于优化,可以选择0.8和0.5 的参数设置。

从指数的成分股的风格来看,对于中证800指数,过去10年的平均值来看,金融、周期以及稳定风格股票占比达到63.3%,对指数的影响较大,因此使用PB估值效果较好,其中金融占比最高达到34.9%,周期达到22.5%,稳定风格为5.8%。对于中证全指数,金融、周期以及稳定风格股票占比达到59.5 %,占比也超过了50%,对指数的整体影响较大,因此采用PB的估值效果更好。

总的来看,估值作为事件驱动的信号,对于不同类型的指数,由于其成分不同,适用的估值指标也不相同,对于偏大盘的中证100和沪深300指数,由于其金融、周期以及稳定风格的股票比达到较大,对指数的影响较大,周期性较强,体现出采用PB的择时效果好于其他指标。对于中证500指数,股票风格更为均衡,周期性较强的股票占比有所下降,低于50%,不过总的来看PB的择时效果依然优于其他指标。对于创业板指,成长风格较为明显,总体ERP指标更好。不同指数从测试效果来看PE指标的表现都不佳,但是通过周期调整后的市盈率CAPE表现有所提升。对于代表市场整体的指数,从成分股来看金融、周期以及稳定风格占比依然较高,因此PB的择时效果仍是最好的。

3. 估值作为权益资产配置的比例指导

权益估值指标的高低也可以用于调整权益资产配置的比例,由于估值越高,未来潜在风险越高,权益资产配置的比例应越低,反之,当估值越低,未来估值修复的动力较强,收益回报水平提高,权益资产配置的比例应相应的增加。因此,我们可以基于估值水平进行划分,设置权益资产配置比例区间范围(本文中主要设定权益资产配置比例的上限),优化我们的投资组合。

同样,我们以指标所处过去3年的分位数作为决策依据,设置不同的分档,当设置为3个挡位时,即分位数处于0~0.33之间时,此时的估值相对较低,配置权重上限设置为100%,当分位数处于0.33~0.67时,估值水平处于正常,配置权重上限设置为0.67,当分位数处于0.67~1之间时,估值相对较高,配置权重上限下调为33%,这里上限设置为1-分位数下限范围。同样可以设置4档以及5档划分时对应的权益配置上限。

从平均仓位来看,权益仓位平均值在60%,因此以60%指数收益+40%现金作为基准,测试指数包括中证100,沪深300,中证500,创业板指,中证800,中证全指。回测时间为2011年12月31日至2021年5月31日,创业板指回测时间为2016年5月31日。

同样,为了测试不同估值指标回测结果的好坏,我们从累计收益率、最大回撤、年化波动率、Calmar比率、夏普比率这5个维度进行打分排序,每个维度分值在0~100之间,由于累计收益率、Calmar比率、夏普比率、最大回撤是数值越大越好,对应着数值越大分值越高,反之对于年化波动率,数值越小越好,对应着数值越大分值越低。具体指标加权权重按照累计收益率:最大回撤:年化波动率:Calmar比率:夏普比率=0.3:0.1:0.1:0.25:0.25,整体收益风险比:收益:风险的比例分配为5:3:2。

3.1. 代表整体市场的指数

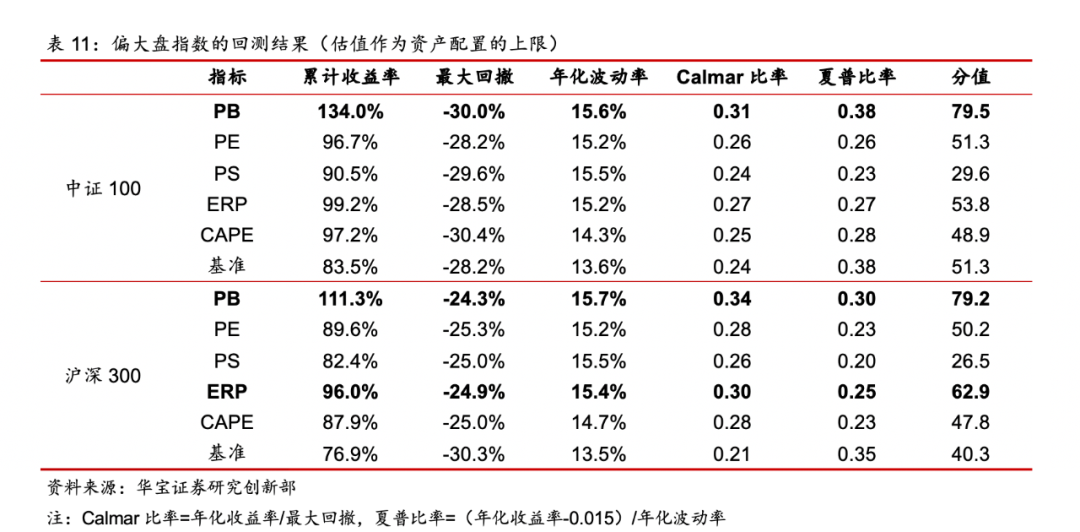

对于中证100和沪深300,当估值高低作为资产配置比例的上限时,从回测结果可以看出PB的整体表现依然较好,这与估值作为事件驱动的结果类似,累计收益远远高于基准以及其他估值指标的结果,年化波动率和最大回撤略有扩大,但整体的收益风险比有所提高。ERP指标表现次于PB指标,PS指标表现最差,低于基准的整体表现,而之前作为事件驱动信号表现不错的CAPE指标表现一般。

具体来看,对于中证100指数,采用PB估值的累计收益率达到134%,明显高于其他估值指标的90%的累计收益率,基准的83.5%的累计收益率,最大回撤为30%,基本与基准28.2%持平,年化波动率为15.6%,较基准13.6%略有扩大,整体的Calmar比例达到0.31,高于基准的0.24,夏普比率与基准持平。对于沪深300指数,PB指标的累计收益率达到111.3%,也明显高于其他估值指标80%的累计收益率,基准累计收益率为76.9%,最大回撤为24.3%低于基准的30.3%,年化波动率较基准的13.5%略有提高,为15.7%,整体Camar比例为0.34,高于基准0.21。ERP指标表现略低于PB指标,累计收益也达到96%,最大回撤为24.9%,年化波动率为15.4%,与PB指标基本持平,整体Calmar比例达到0.3。

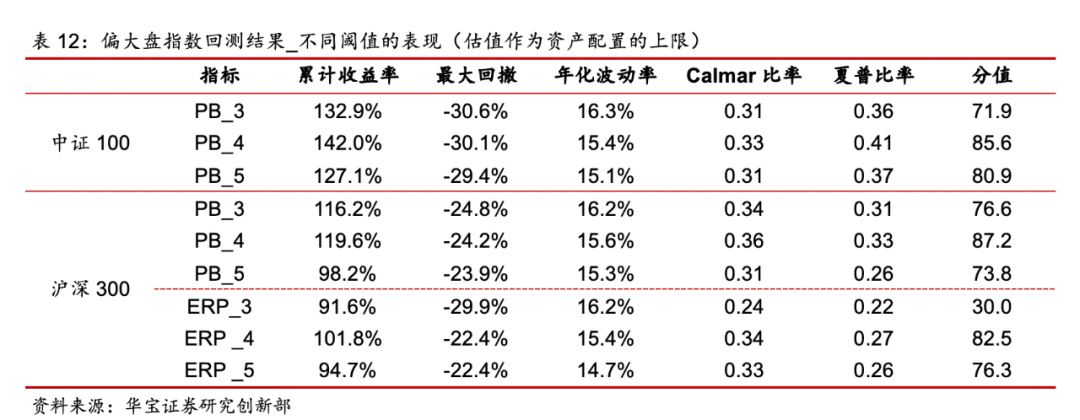

从不同的分档来看,不管是中证100还是沪深300,PB估值系统的整体评分较高,均明显高于其他估值指标的平均分值,以及基准的分值,从单项评价指标来看,收益远远高于其他指标,最大回撤以及年化波动率基本持平,呈现出收益风险比较高。总体估值系统的稳定性较好,不管划分为几档进行权益仓位的配置。对于沪深300指数,ERP指标划分为3档时评分较低,但随着划分挡位的增加,整体的表现有所提高。

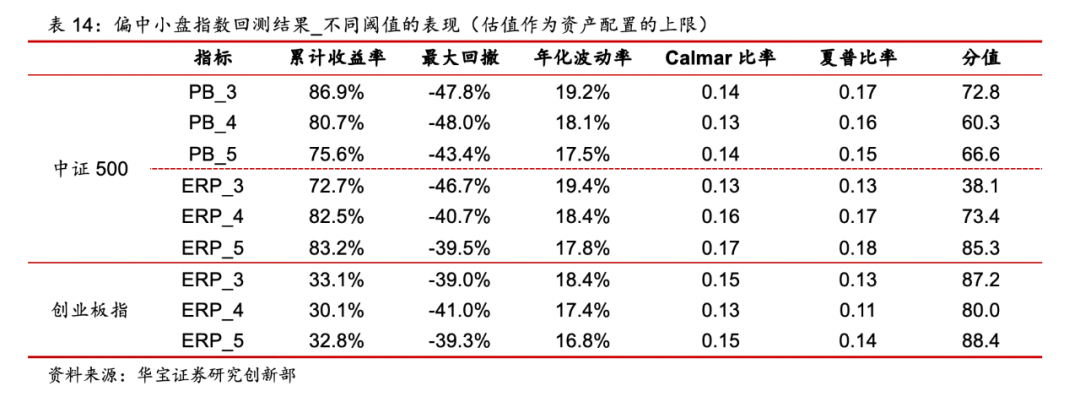

3.2. 市值偏中小盘的指数

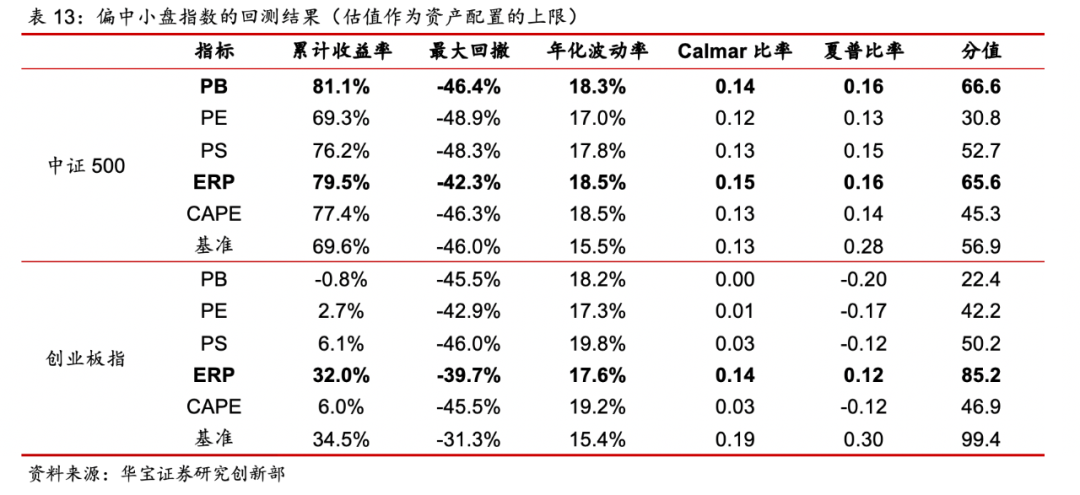

从回测结果来看,对于中证500指数,PB指标的表现依然较好,累计收益率高于其他估值指标,并且也高于基准,最大回撤与基准持平,整体收益风险比有所提高,ERP指标打分与PB指标接近,虽然收益略低于PB指标,但是最大回撤明显缩小,表现最差的是PE指标,收益降低同时回撤扩大了。对于创业板指,ERP的指标表现相对其他估值指标较好,这与事件驱动维度一致,但是整体评分低于基准,这可能对于成长股来说,投资者给予未来景气度预期远远高于当前估值的影响,或者更依赖与更长期限的现金流,在景气度未发生明显变化前,市场依然保持前期趋势,而其他估值指标中,表现最差的是PB指标。

具体来看,对于中证500指数,采用PB的累计收益率达到81.1%,较基准69.6%有所提高,同时也高于其他估值指标70%多的收益,最大回撤为-46.4%,与基准基本持平,但年化波动率有所提高,为18.3%,整体收益风险比高于基准。ERP指标收益虽略低于PB指标,但是其最大回撤缩小至42.3%,因此其Calmar比率较PB有所提升。对于创业板指,ERP的效果相对较好,累计收益略达到32%,但低于基准的34.5%,最大回撤和波动率都有所放大,因此总的来看估值指标用于调整创业板指的仓位配置效果并不好。

从不同的分档来看,对于中证500指数,PB不过分位3档还是4、5档,总体分值均高于60分,分值相对较平均,但是对于ERP指标,呈现出分档越多,分值越高,分为3档时分数较低,整体来看ERP指标回撤都比PB的要低。对于创业板指,ERP整体分值都高于80分,但是均低于基准的评分。

3.3. 代表整体市场的指数

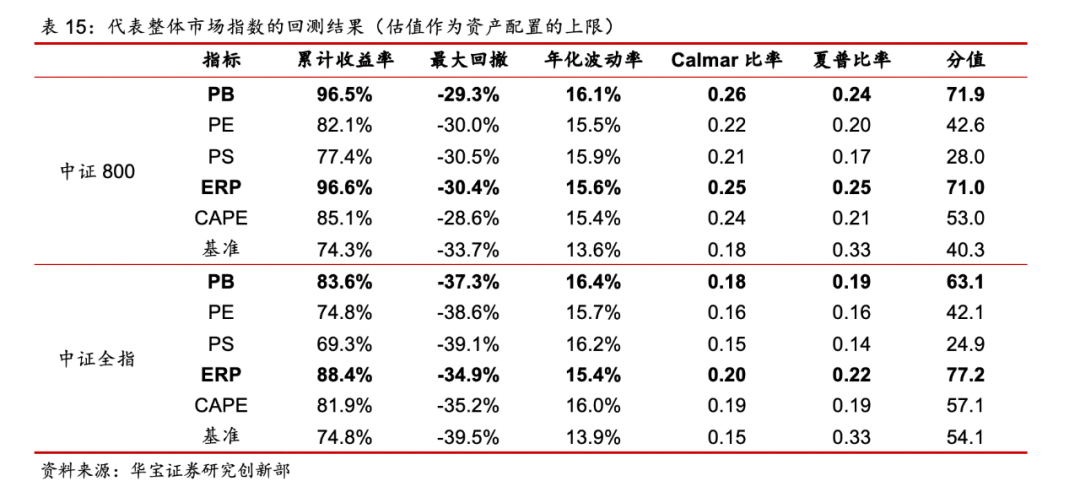

从回测结果来看,对于代表整体市场的指数,PB指标表现依然优异,ERP指标与PB接近,总体呈现出累计收益率高于其他估值指标,也高于基准,最大回撤低于基准,但年化波动率有所提升,Calmar比例较基准有所提升。表现最差的指标是PS指标,整体评分低于基准的评分。

具体来看,对于中证800指数,采用PB和ERP指标整体表现较为接近,其中累计收益率达到96%,高于基准的74.3%,最大回撤达到30%,低于基准的33.7%,整体Calmar比例达到0.25,高于基准的0.18,但是年化波动率有所提高,接近16%,高于基准的13.6%,所以夏普比率低于基准。对于中证全指,ERP指标的评分高于PB指标,ERP指标累计收益率达到88.4%,高于PB的83.6%,基准的74.6%,最大回撤达到34.9%,是所有估值指标中最小的,整体收益风险比高于其他估值指标。

对于中证800和中证全指,PB和ERP指标不同分档下的表现也较为相似,从不同的分档来看,分为3档时,不管是PB还是ERP指标,评分均低于其他分档,从具体指标来看,主要是因为最大回撤较高,从而总体的收益风险比也有所降低,随着分档数的增加,回撤有所控制。

总体来看,根据估值水平作为资产配置的上限,一定程度上能够优化我们的组合配置,提高组合的收益和收益风险比。对于不同的指数,适用的估值指标也不同,对于偏大盘风格的中证100和沪深300指数,成分股受到周期的影响较大,整体PB的效果较好,这与估值指标作为事件驱动时一致,其次是ERP指标,PS表现最差,而在事件驱动中表现优异的CAPE指标表现一般。对于相对均衡的中证500指数,PB和ERP指标表现依然较好,PE表现较差。对于成长股占比较高的创业板指,ERP指标表现相对较好,但整体收益以及风险表现均不及基准,其中表现最差的指标是PB和PE指标,与事件驱动时相同。对于代表市场整体的指数,PB和ERP指标的表现较好,PS指标较差,这与大盘风格指数基本一致,本质原因还是因为成分股构成中受周期影响的个股比例较高。我们也发现,作为事件驱动表现最好的估值指标,用于资产配置上限时,表现依然较好,体现出指标的稳定性。