8月国内经济“恢复性增长”渐进趋势延续,其中出口、制造业和房地产投资较强,消费同比增速今年首次转正,基建投资或因基数扰动和资金效率不足意外放缓,整体上“外需强、基建弱”的结构略显意外。

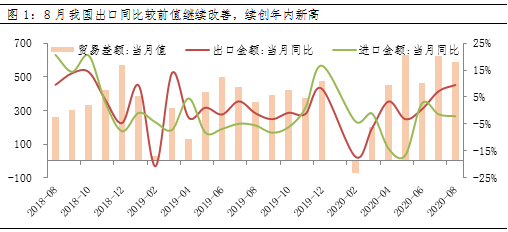

那么8月出口数据再超预期,背后原因是什么?未来随着秋冬季节疫情反弹风险上升和全球经济的复苏,出口超预期的趋势可以持续吗?

出口成为2020年宏观经济的最大亮点

今年早些时候,考虑到全球新冠疫情冲击导致需求下滑和供应链严重中断,市场普遍认为2020年全球贸易和国内出口将受到巨大冲击。

但海外经济衰退对我国出口打击并未显著出现:4月中国出口数据首次超预期,市场推测“前期积压订单进行补偿性赶工”后面仍有回落压力;

而经过5月短暂下滑之后,7月出口数据再超预期,8月出口同比进一步反弹至9.5%,成为今年以来新高,外贸链逆势抬升成为宏观经济最大亮点。

数据来源:wind,截至2020-08-31

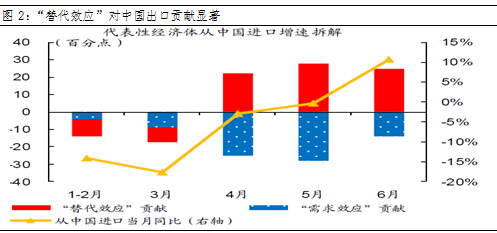

“替代效应”或是出口韧性的关键支撑

回顾出口超预期可能原因,一方面外需实际收缩幅度或小于预期,海外经济数据也显示,尽管疫情有所反复,但主要国家经济体凭借政策刺激使得需求未出现明显倒退;

另一方面,我国因疫情控制速度全球领先,生产端最先得到修复,中国企业开始弥补全球产业链的缺口,或是出口韧性的关键支撑。

除却早期防疫物资(塑料及橡胶制品、纺织品、医疗仪器)外,在传统比较优势的电子、机电类目进一步替代了墨西哥、印度等经济体的产能“缺位”,而汽车零部件、化工品的出口份额大幅提升,主要替代了日欧汽车制造大国,以及化工品发达国家的供给。

数据来源:联合国国际贸易中心,华创证券估算

未来出口怎么看?

年内而言,在全球疫情得到控制前,海外生产修复或慢于需求节奏,“替代效应”延续下,我国出口增速有望维持较高水平。

展望明年,疫情改善下外需大概率回升,但需要警惕海外刺激政策“撤火”对海外基本面修复节奏的影响。

而供给替代方面,中国具有比较优势的产品目录,有望在疫情后形成永久性的出口替代;

但类似防疫物资暂时性品类,以及化工品、医疗仪器、汽车比较优势欠佳的产品,伴随海外国家复工复产进程,以及大国博弈部分国家“产业链回归本土”可能,未来这部分的出口增长大概率会逐渐消退。

整体而言,外需修复将成为明年出口回升主要“动力源”,但整体幅度可能相对有限。

数据来源:wind,截至2019-12-31