原标题:小瑞分享|浅析行业研究水平提升对A股投资逻辑演绎的影响来源:北信瑞丰基金

近年来,随着以公募基金为代表的机构投资者快速发展,特别是2020年以来公募规模快速扩张,头部机构占比持续提升,A股的机构化趋势在持续强化,推进节奏加快,对股票的研究定价能力也在快速提升。

事实上,投研定价能力的提升,包含多个角度的提升。例如,产业链研究上下游拓展、高频产业数据跟踪、对于行业的进一步细分研究等等。以产业链上下游拓展研究为例,一些典型股票的走势,体现了这一变化。

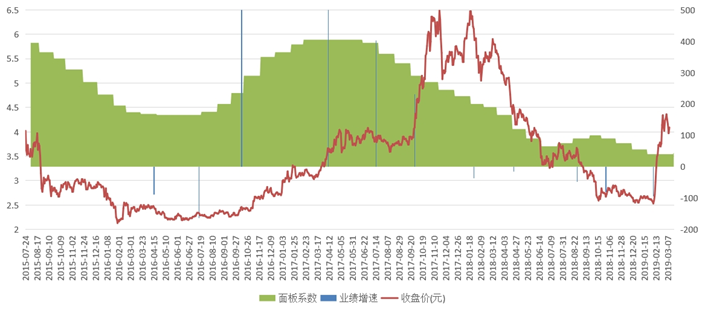

一个非常明显的例子就是显示面板龙头京东方A的股价表现。公司是显示面板的全球行业龙头,且具有一定周期性,股价在周期上行阶段上涨的空间和确定性俱佳,公司也在较长的历史中证明了自身实力,因此是机构投资者不能错过的跟踪研究对象。本轮的面板价格上涨预期在2020年初逐步形成,经历了疫情的波动后在5-6月份开始验证。从投研的角度看,第一步首先是分析2016年的发生过的面板涨价周期中,基本面和股价表现的关系。

1、2015年全球面板末供过于求比例应超过15%的水平。供过于求导致面板价格在2013-2015年内大幅度波动,并迅速开始下跌,以32寸为例,价格从2015年中的95美元降至2016年初的55美元。而行业现金成本约为70美元,即2016年初屏幕价格在现金线水位以下20%,是历史上行业第一次在现金线以下运行。

2、越做越亏使得日韩台厂迅速调整战略,三星和LGD在经过3年的观望之后,坚定了OLED转型,并各自将1条LCD线转为OLED,同时做了LCD减产,韩系总退出产能在2016年内约合全球的5%。

台湾五虎在4Q15决定缩减10%的产能之后,2016年2月13号高雄发生了6.7级地震,五虎中的群创、华映受影响最大,停工接近6周,台系总产能影响在2016年内约合全球的3%。日系中东芝受破产影响,开始分拆业务出售,逐渐退出面板生产,索尼、夏普、NEC也宣布缩减产能10%,日系总产能缩减在2016年内约合全球的1.5%。

3、综合汇总,1Q16末相比起4Q15末,全球面板供过于求比例从超过15%骤降至6%左右,面板价格随即在2016年3月上旬开始强势反弹。

32寸屏幕价格从2016年3月初的52美元涨至2016年10月底的74美元,区间涨幅42%,2016年全年平均生产现金成本约60美元,4Q16 32寸面板厂毛利率水平同比由10%以下涨至超过30%;55寸屏幕价格从2016年3月初的124美元涨至2017年3月底的176美元,区间涨幅42%,2016年全年平均生产现金成本约130美元,4Q16 55寸面板厂毛利率水平同比由15%以下涨至接近30%。

4、屏幕价格在2017年内大致维持平稳,但鉴于行业又变得有利可图,大部分减产的面板厂又恢复了产能,直接导致2017年底屏幕价格再次经历了一次长达两年的下行。反映到股价上,京东方A的股价相对面板价格有明显的滞后反应。更多是与财报发布的节奏呈现强相关性。这体现了市场对公司的信心有限,还是希望等到业绩兑现后才有上涨动力。

(2016年春季的LCD面板涨价对股价的作用)

(2016年周期中京东方A的股价上涨节奏)

2020年周期的面板价格上涨从5-6月见底后持续兑现,至21年4月后,由于需求下滑导致本轮周期结束。京东方A的本轮股价走势,基本和面板价格的走势一致。也是在20年5月开始持续上涨,直至21年4月底后,转为持续下行。

(2020年周期中显示面板价格走势)

(2020年周期中京东方A的股价走势)

此轮周期中,京东方A股价走势和2016年周期的最大差异是在面板价格从高点下行后,2016年周期中公司股价有第二轮的上涨,而本轮随面板价格的拐点持续下跌。虽然从公司的季报来看,2021年4月面板价格见顶后,2021年Q1、Q2、Q3的业绩仍在高速增长,但是股价走势明显不再受财报业绩推动。

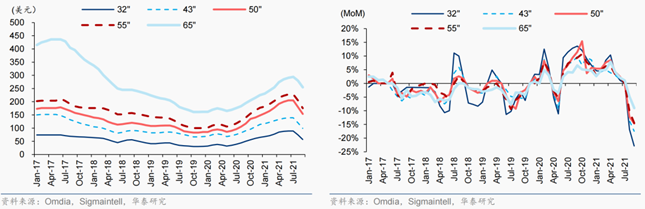

这里面的原因主要有两点:第一,产业链研究在这4-5年中持续深入,2020年周期中机构投资人在跟踪面板价格的同时也在持续跟踪更下游的TV出货量数据,该数据的增速从2021年Q1见顶后持续下降并进入负增长区间,是导致市场对京东方A未来基本面恶化判断的重要依据。第二,2016年周期中,伴随着产品涨价业绩释放,市场开始首次预期面板行业竞争格局将会长期改善,周期性显著降低,但是被2017年后的下行周期证伪。因此2020年再次出现上行周期时,市场对中长期竞争格局的理解难以转向乐观,反而一旦边际数据下行就容易转向担忧和卖出,推动了公司估值收敛。

(2020年周期中TV出货量数据)

从这个案例不难看出,市场在发展中,对股票的研究跟踪能力有了实打实的提升。定价也更加合理准确。股价对基本面的反映,越来越倾向于提前,而不是滞后于财报业绩兑现。这就对基本面研究的前瞻性提出了更高的要求。市场对基本面研究的深入和定价能力的提升,更加不利于个人投资者对于部分股票真实价值的把握,具有专业能力和专业体系的机构投资人的优势在持续扩大。