全民买基金的时代来临,如何破解“基金赚钱,基民不赚钱”怪圈?如何助力广大投资者玩转基金?7月17日(周六)新浪财经2021基金嘉年华在深圳举行,大佬教你“搞钱”,劲爆盲盒大奖,有趣有料游戏,等你来!【名额有限,报名入口】

今年以来,多数大宗商品似乎都借助了全球经济正在走出衰退、即将迎来最强劲复苏的东风,增长势头十足。然而,黄金却在今年跌跌不休。年内以美元计价的伦敦现货黄金已跌8.7%(截至3月16日),并且在上周触及了近11个月的低点1676美元。

与很多投资者信奉的“黄金是抵御通胀的最佳对冲工具”的理念不一致的是,在拜登政府数万亿美元经济刺激计划下,美国通胀预期一路上行,10年期TIPS损益平衡通胀率在上周升至2014年7月以来的最高水平,理应金价应该亦步亦趋,但是市场的表现却是截然相反的。

今年以来通胀预期与金价的走势出现背离,这样的市场表现打破了很多人对于黄金“抗通胀”的信仰。

也许有人不禁想问,黄金是否真的能“抗通胀”呢?

我们先来追溯一下黄金“抗通胀”这一说法的起源。在金本位时代,一个国家发行货币需要根据这个国家的黄金储备,每个国家的单位货币明确规定了含多少盎司的黄金,因此如果一个国家的央行发行了过多的纸币导致货币贬值,那么人们是可以将手中的货币兑换为一定量的黄金来抵御通胀、进行保值。在金本位制度下,黄金可以抗通胀是毋庸置疑的。

但是随着生产力的发展以及经济规模的扩大,黄金货币的需求量日益增加。而黄金本身就是一种稀缺资源,产量有限,黄金的供应量无法满足黄金作为货币的需求量,一些国家逐渐开始放弃“金本位制”。二战后,美国作为黄金的最大储备国,建立了布雷顿森林体系,使黄金与美元挂钩,各国货币与美元挂钩。但是由于这一体系的正常运转需要以美国国际收支持续逆差为前提,会造成美国黄金储备大量流失,在1971年尼克松政府宣布这一计划停止。布雷顿森林体系的崩溃开始了黄金的非货币化进程。

黄金的货币属性逐渐消退,其原有的价值尺度、流通手段、支付手段的职能也随之消失,目前只剩下价值储藏和些许世界货币的职能,尤其是其作为保值工具仍然受到人们的膜拜。上至殿堂下至庶民,约定俗成地交易、储藏着黄金。所谓“盛世古董、乱世黄金”,人们常在经济下行时买入黄金进行保值,在各国的国际储备中目前黄金也占据相当重要的地位。

那么在金本位时代之后,黄金是否仍然可以“抗通胀”呢?

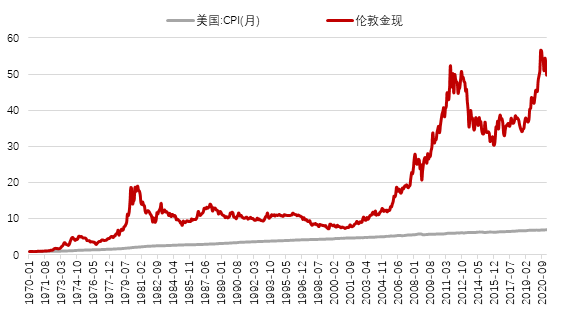

答案就在下图中——

图1:黄金长期价格表现与通胀水平

数据来源:wind

我们统计了1970年至今黄金价格的表现和通胀水平,可以看到通胀水平上涨10倍不到,而黄金上涨了有50倍左右,金价明显跑赢通胀水平。因此,在金本位时代,黄金的抗通胀功能源于黄金的货币属性。在这之后的51年,黄金“抗通胀”主要归因于它的保值功能。所以从长期看,黄金不失为对付通货膨胀的重要手段。

但是在历史的长河中,有的阶段中,黄金并没有跑赢通胀。比如1980至2005年,黄金持续下跌近25年,美国通胀水平一路上行;再比如今年以来,黄金走势与美国通胀水平也呈反向走势。其核心原因就在于金价的短期扰动因素——实际利率。

由于黄金仍然被认为具备储值功能,因此通胀率其实就是黄金的收益,通胀越高,收益越大。而如果你不买黄金,把钱存进银行是有利息的,银行的定期存款利率也就是名义利率,那么名义利率其实是买黄金的损失。名义利率越高,买黄金的损失越大。因此将买黄金的损失(名义利率)与收益(通货膨胀率)相减,就是买黄金的最终成本,也就是下面的公式:

持有黄金的成本=实际利率=名义利率(银行的定期存款利率)-通货膨胀率。

黄金是一种无息资产,持有黄金是没有利息的。实际利率反映的也是名义利率扣除通货膨胀率后的投资者得到利息回报的真实利率。当实际利率上行,意味着持有黄金的机会成本提升,这个时候投资者往往会卖出黄金而买入生息资产,因此金价下跌。相反,实际利率下行代表购买黄金的机会成本减少,有息资产的回报率下降,那么市场持有无息资产黄金的意愿提升,因此利好黄金走势。

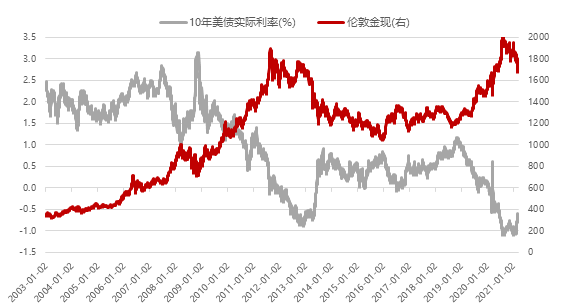

下图中,自2003年开始,美债十年期实际利率与金价的走势呈现了完美的反比例关系,两者的相关系数近-90%。也就是说在实际利率下行区间,金价大概率都是上涨的;而实际利率上行时,金价大概率都是下跌的。

图2:金价与实际利率呈现完美的反比例关系

数据来源:同花顺

今年以来黄金不断下跌的核心问题就在于,经济复苏所催生的通货膨胀之中,美国基准十年期国债收益率上行速度更快,造成实际利率上涨从而扼杀了无息资产黄金的涨势,加剧了黄金投资者的痛苦。

最后,我想再次提炼一下本文的主要两个观点:

一、长期来看,黄金确实可以抵御通货膨胀。

二、短期来看,黄金价格会受到实际利率的影响而有所波动。