来源:中证指数

编者按

经过十多年的发展,境内市场已形成较完备的指数体系,指数型产品呈现出多样化、增长迅速的特点,指数化投资的理念得到日益广泛的关注与认同。

中证指数有限公司推出“指数小讲堂”栏目,介绍指数化投资的特点与发展现状。本篇旨在介绍Smart Beta与指数化投资。

壹

什么是Smart Beta

Smart Beta策略以非市值加权为代表,通过透明的、基于规则或量化的方法,捕捉风险溢价、获取超额收益、分散组合风险。

投资收益通常由Alpha收益和Beta收益组成,其中“Alpha”收益为反映的是基金经理的主动选股与择时能力,即相对市场的超额收益;“Beta”收益代表承担市场风险获取的市场收益,即跟随市场波动而获取的被动投资收益。Smart Beta是一种介于主动和被动投资之间的一种投资模式,简单来说,在被动投资基础上,增加主动投资的选股逻辑,通过量化模型实现特定风险因子的有效暴露,并获取相较传统市值加权指数的超额收益。Smart Beta策略在Alpha和Beta之间寻求风险调整后收益的最大化,旨在为投资者提供更为灵活、多样的投资组合策略。

投资收益通常由Alpha收益和Beta收益组成,其中“Alpha”收益为反映的是基金经理的主动选股与择时能力,即相对市场的超额收益;“Beta”收益代表承担市场风险获取的市场收益,即跟随市场波动而获取的被动投资收益。Smart Beta是一种介于主动和被动投资之间的一种投资模式,简单来说,在被动投资基础上,增加主动投资的选股逻辑,通过量化模型实现特定风险因子的有效暴露,并获取相较传统市值加权指数的超额收益。Smart Beta策略在Alpha和Beta之间寻求风险调整后收益的最大化,旨在为投资者提供更为灵活、多样的投资组合策略。Smart Beta

VS

主动投资

主动投资 被动投资

被动投资▲点击上图,查看对比

提升收益、降低风险与提高投资的分散化程度,是采用Smart Beta策略的三个重要目标。

投资组合的敞口对收益贡献至关重要。根据Ang, Goetzmann and Schaefer (2009)的研究,主动基金经理超过80%的Alpha收益,可以被组合的因子暴露所解释。

随着相关理论的完善,近年来Smart Beta发展愈加迅速。

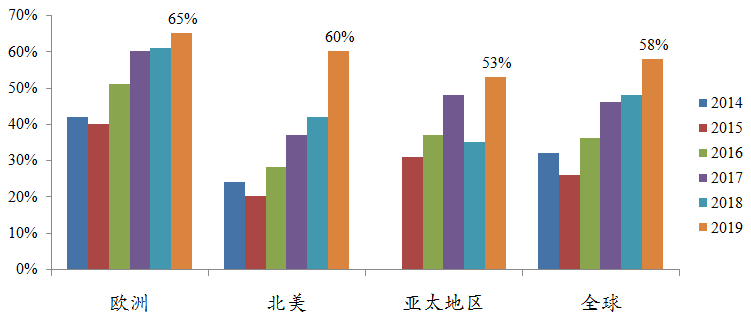

研究显示,全球范围内资产管理机构对于Smart Beta投资方式的接受度进一步提升,由2018年的48%提升到2019年的58%,且亚太地区接受度首次超过50%。

Smart Beta策略分类

非市值加权策略

非市值加权策略指数,包括财务数据加权、固定权重、波动率加权等。

财务数据加权切断了样本权重与价格的关联,体现公司的基本面价值;固定权重分为等权、分层等权、优化等权等;波动率加权主要利用历史或预期波动率倒数加权,以实现对风险水平控制的目标。

量化策略

量化策略指数,主要反映主流投资策略的表现,如行为金融(机遇反转等)、事件套利(合并收购等)、资金流向、基本面、技术面策略等,旨在构造出具有鲜明特点的投资组合。

因子策略

因子策略指数反映成长、流动性、动量、盈利、质量、估值等不同因子的表现,进一步发挥指数作为基础性金融工具的作用,目前属于狭义Smart Beta策略的主要发展方向。

整体来看,中证指数公司的Smart Beta指数体系相对较为完善,基本覆盖了上述Smart Beta策略分类。